Как взять кредит в Монобанке онлайн через приложение

В Моно получить стартовый кредит можно на любые нужды, например для покупки товаров, жилья или автомобиля. А еще деньги можно потратить на лечение, обучение и открытие бизнеса ФЛПам.

Условия зависят от того, какую карту вы откроете — Черную, Платиновую или Железную. Черная бесплатная, вам не нужно платить за выпуск и обслуживание, поэтому условия по ней будут самыми выгодными. Рекомендуем начать с нее.

| Выпуск | Бесплатно |

| Обслуживание | Бесплатно |

| Максимальная сумма кредита | 100 000 ₴ |

| Комиссия за снятие наличных | Кредитные средства — 4% Собственные средства в Украине — 0.9% Собственные средства за границей — 2% |

| Льготный период | 62 дня |

| Льготная процентная ставка | 0,00001% годовых |

| Базовая процентная ставка | 3.1% в месяц (начисляется, если не погасить задолженность в льготный период) |

| Увеличенная процентная ставка | 6.2% в месяц (начисляется, если есть просроченная задолженность) |

| Годовая процентная ставка | 37.2% |

| Размер обязательного ежемесячного платежа | 4% от суммы (не менее 100 ₴ и не больше остатка задолженности) |

| Максимальный срок кредита | 25 лет |

| Выпуск | 500 ₴ |

| Обслуживание (физической основной и виртуальной дополнительной вместе) | 3600 ₴ в год |

| Обслуживание (физической основной и физической дополнительной вместе) | 4800 ₴ в год |

| Максимальный кредит | 100 000 ₴ |

| Комиссия за снятие наличных | Кредитные средства — 3.5% Собственные средства в Украине — 0.9% |

| Выпуск | 2000 ₴ |

| Обслуживание | 9000 ₴ в год |

| Максимальный кредитный лимит | 100 000 ₴ |

| Комиссия за снятие наличных | Кредитные средства — 3% Собственные средства в Украине — 0.9% |

Льготный период

Беспроцентный срок в Моно 62 дня для Черной и Платиновой карты, а 31 день для Железной.

Главное условие — долг нужно оплатить до последнего дня следующего месяца. Например вы совершили покупку 6 сентября на сумму 2000 ₴, а 30 сентября еще на 3000 ₴. Если уплатите весь долг за сентябрь 5000 ₴ до 31 октября, то банк не взыщет никаких процентов.

Если просрочите льготный период, то банк будет начислять базовую процентную ставку.

Как увеличить кредитный лимит

- В мобильном приложении выберите карту (свайп влево).

- Перейдите в раздел «Настройка лимитов» — «Повысить лимит на карту».

- Введите необходимую сумму и нажмите «Далее».

- Ожидайте обработку заявки — банк пришлет сообщение в течение дня с результатами.

- Если откажут, вы сможете подать повторную заявку через 30 дней.

Почему Монобанк не повышает кредитный лимит

Решение о повышении или снижении лимита принимается для каждого клиента индивидуально. Для этого учитывается более 1000 параметров. Вот основные из них:

1. Кредитная история. Возможно, у вас остался долг в других банках и микрофинансовых организациях, или вы допускали просрочку платежей. Для улучшения истории погасите сначала действующий долг и после этого попробуйте взять новый.

Проверить историю в режиме онлайн можно на сайте Бюро. Там хранятся данные в течение 10 лет. Раз в год можно сделать бесплатный запрос. Повторная проверка стоит 90 ₴.

2. Документы. Сфотографируйте и загрузите в приложение официальные бумаги, которые у вас есть: техпаспорт, справку о доходах, налоговую декларацию, свидетельство о браке, свидетельство о рождении ребенка и выписку из зарплатной карты другого банка. Сделайте снимки под освещением, чтобы была видна информация.

Документы являются доказательством того, что у вас есть постоянный источник дохода и вы сможете вовремя погасить долг. Предоставьте как можно больше бумаг — это увеличит шансы на успех.

3. Прописка. Если вы нигде не прописаны, то это может стать причиной, что вам не повышают лимит. Вы можете быть владельцем нескольких квартир, но банк об этом не знает. Поэтому, если зарегистрируетесь по какому-либо адресу, то укажите его в приложении.

4. Операции с картой. Пользуйтесь услугами банка — получайте зарплату на белую карту, покупайте товары в интернете или магазинах, оплачивайте коммуналку и открывайте депозиты. Все это может повлиять на решение.

5. Персональные данные. Вы указывали информацию о себе, когда открывали Черную карту — вид занятости, должность, название предприятия, стаж работы и месячный доход. Данные нужно обновить в приложении, если информация изменилась, например, у вас увеличился доход, улучшилась должность или вы устроились в другую компанию.

Как рассчитать кредит

Посчитать расходы можно с помощью калькулятора с официального сайта. Для этого нужно задать параметры:

- Карта — Черная, Platinum или IRON.

- Сумма — от 2500 ₴ до 100 000 ₴.

- Срок — от 3 до 36 месяцев.

- Дата возникновения задолженности.

Расчет приблизительный, но вы узнаете общие расходы, минимальный месячный платеж, дату внесения первого платежа, общую стоимость кредита, годовую процентную ставку и до какого числа беспроцентный период.

Проценты и штрафы за просрочку платежа

Если у клиента есть непогашенный долг, то он должен вносить минимальный месячный платеж — 4% от суммы, но не менее 100 ₴ и не больше остатка задолженности. Если этого не сделать, то банк введет санкции, которые зависят от количества дней просрочки:

- От 1 до 30 дней — штраф 50 ₴ для всех карт.

- От 31 до 90 дней — штраф 100 ₴ для всех карт.

- От 91 до 121 день — 100 ₴ + 6.2% от суммы общей задолженности для Черной карты. 100 ₴ + 5.8% для Платиновой и Железной.

- От 121 дня и более проценты перечисляют по 74.4% годовых за весь долг с даты возникновения для Черной карты и 69.6% для Платиновой и Железной.

Претензионный штраф — разовый штраф начисляют, если не вносить обязательный ежемесячный платеж или проценты в течение 60 дней. А также если не платить комиссии по кредиту более 30 дней. Он составляет для всех карт 500 ₴ + 5% от суммы общей задолженности с учетом начисленных комиссий и процентов.

Например: 3 августа просрочка задолженности составляет 31 день. До 3 октября вы не погасили долг и общая сумма составляет 10 400 ₴. Вам начислят штраф 500 ₴ + 520 ₴ (5% от 10 400 ₴).

Во время военного положения Монобанк не начисляет пеню. Нужно платить только базовые проценты — 3.1% в месяц для Черной карты, 2.9% для Платиновой и Железной.

Можно ли получить кредит под залог недвижимости или автомобиля?

К сожалению, у Моно такой возможности нет, поскольку банк работает без реальных отделений. Процедура оформления кредита упрощенная — деньги дают онлайн на карту, стоять в очередях не нужно.

Но если вы являетесь владельцем авто, то загрузите техпаспорт в приложение — возможно вам повысят лимит.

Средства под залог недвижимости дают другие банки Украины. Но для этого нужно собрать много документов — техпаспорт, справки обо всех прописанных в доме жильцах и договор на подтверждение собственности. После сбора бумаг банк все равно может отказать.

Преимущества

- Низкие проценты по сравнению с другими банками.

- Можно оформить кредит онлайн в мобильном приложении за несколько минут.

- Пополнение карты без комиссии.

- Кэшбек за расходы.

- Длительный льготный период.

- Отмена двойных процентов в период военного положения.

- Человеческая служба поддержки для решения вопросов.

Недостатки

- Невозможно получить средства под залог имущества, например, недвижимости или автомобиля.

- Невозможно открыть пенсионный счет.

- Нет отделений.

Сравнение условий с другими банками

| Банк | Название карты | Кредитный лимит | Льготный период | Проценты (в месяц) |

| Монобанк | «Черная» | 100 000 ₴ | 62 | 3.1% |

| ПУМБ | «ВСЕМОЖУ» | 200 000 ₴ | 62 | 2.99% |

| А-Банк | «Зеленая» | 200 000 ₴ | 62 | 3.4% |

| ПриватБанк | Универсальная | 200 000 ₴ | 55 | 3.5% |

| Изи банк | izibank | 200 000 ₴ | 62 | 4.9% |

| ОТП Банк | «Мани на карманы» | 30 000 ₴ | 55 | 5% |

Ответы на вопросы

Можно ли получить кредитные каникулы в период войны?

Банк не может полностью остановить начисление процентов, поскольку есть обязательства перед вкладчиками. Вам нужно платить только базовую процентную ставку — санкции отменены.

Что такое реструктуризация кредита?

Это когда клиенту облегчают условия для погашения долга, например, уменьшают процентную ставку, не начисляют пеню или изменяют график платежей.

Чтобы оформить реструктуризацию, нужно обратиться в службу поддержки Монобанка и предоставить подтверждающие документы, что вы не можете выполнять условия договора, например, потеряли работу, жилье или трудоспособность.

Что такое рефинансирование или перекредитование?

Это когда клиент берет новый кредит в том самом или другом банке, чтобы погасить старый.

Условия договора часто такие, что чем больше у клиента дней просрочки, тем больше ему начисляют штрафов. Чтобы этого не допустить, можно взять еще один кредит на лучших условиях и с помощью этих средств уплачивают долг.

Дает ли Монобанк кредит с плохой кредитной историей?

Решения по выдаче средств принимают индивидуально для каждого и на это влияет не только история, но и другие факторы. Вы можете получить как положительный, так и отрицательный ответ.

Для начала рекомендуем открыть Черную карту, загрузить документы, указать данные о себе и после этого вам начислят сумму лимита от 0 до 100 000 ₴.

Микола Вачевський — фінансист, клієнт Монобанку. Всі статті автора є інформативного характеру. Ми не даємо юридичних порад і рекомендацій. Перш ніж прийняти рішення, яке може вплинути на ваш бюджет, зверніться будь-ласка до консультанта або адвоката з фінансових питань.

Способы оплаты распространённые в Германии

Самый старомодный способ до сих пор остаётся в Германии самым популярным. Более половины от всего денежного оборота бюргеров приходится на “бумажные” евро.

Наличными немцы расплачиваются как правило в супермаркетах, в кафе и в ресторанах. Но,в принципе, что касается именно покупки товара на дистанции рукопожатия, оплатить обычными деньгами можно что угодно.

Нередко налом расплачиваются и за покупку автомобиля, тем более, что в этом случае можно получить скидку. А мой сосед по дому купил за наличные… квартиру, стоимостью примерно в 400 000€! Немецкий пенсионер-предприниматель пришёл к продавцу с чемоданчиком, поставил его на стол и попросил пересчитать, чем потом они вместе и занимались несколько часов. Ну, не доверяет дедушка всяким там компьютерам и интернетам!

Надёжно, анонимно и быстро — немецкие потребители по-прежнему предпочитают платить банкнотами и монетами. Оплата картой или другие безналичные расчёты постепенно входят в обиход, но до оборотов сравнимых с наличными евро ещё очень далеко. Любовь немцев к купюрам не сломить!

В среднем в кошельке каждого немца хранится 107€ — сотня купюрами, остальное — монетами. Абсолютное большинство — 88% — планируют и в будущем пользоваться “бумажными” деньгами. Воспользоваться запасами наличных денег обязательно придётся в булочной, там как правило карточки не принимают. В остальных местах существуют альтернативы, хотя до суммы в 10€ другие формы оплаты не приветствуются в любом месте. Каждая транзакция через карточный терминал облагается комиссией и при большом количестве мелких покупок предпринимателю средней руки это только в убыток.

Альтернативные методы оплаты не заменяют немцам кошелёк, но дают дополнительные возможности в выборе средства платежей.

Не смотря на технический прогресс и современные средства оплаты, по статистике немцы чаще платят наличкой.

EC-карта или Girocard

Теперь поговорим и о карточках. Не спешите проводить аналогии с теми картами, о которых вы знаете из опыта в своих странах. Немецкие ЕС-карты — это не совсем то, что обычно принято понимать под кредитками.

Банковские карты в Германии были введены ещё в прошлом веке, и с самого начала цель была, чтобы все немецкие банкоматы и все карточные терминалы могли работать внутри страны по единому стандарту. А для того, чтобы немцы не имели проблем за границей, EC-карты снабжены чипом от системы VISA (V-PAY) или от MasterCard (Maestro).

Каждая карточка привязана к расчётному счёту в банке. При оплате происходит транзакция между банком продавца и банком держателя карты, и деньги списываются со счёта. При этом Girocard не является кредиткой, то есть, на счету должны быть деньги, чтобы их можно было снять. А если денег нет, то идёт либо отказ в переводе денег, либо банк выдаёт так называемый “диспокредит” (от слова “диспозиция”), на карте образуется минус, которые обычно облагается очень высоким годовым процентом (на моей карте — 17%) и должен быть погашен в течение месяца. На размер диспокредита также существуют лимиты, которые устанавливаются банком для каждого клиента индивидуально в зависимости от его кредитной истории. В самом начале жизни в Германии лимит обычно самый минимальный (у меня была возможность “уходить в минус” всего на 10€ в первый год) или вовсе нулевой, но постепенно можно нарастить лимит.

Так что мигранту в начале своего пребывания в Германии следует быть очень аккуратным с оплатой покупок EC-картой и заботиться о том, чтобы на счету всегда были деньги.

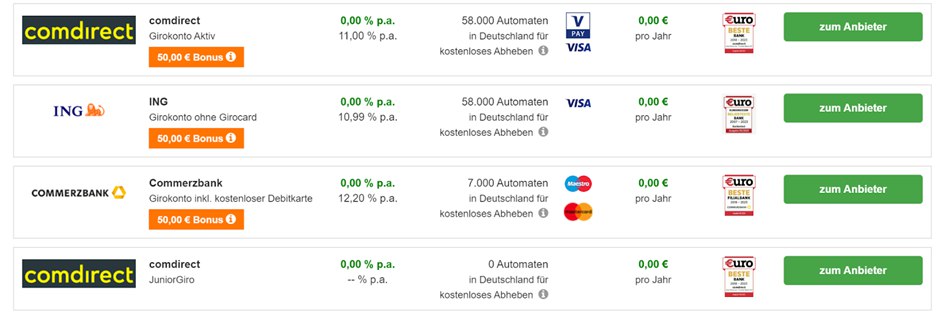

Выбор банка

Сервис сравнения предлагает лучшие на данный момент варианты открытия счёта в Германии. Откройте Girokonto по интернету. Достаточно выбрать понравившийся банк и заполнить опросник:

Сами немцы пользуются Girocard часто. Около четверти всего денежного оборота у немецких бюргеров приходится на эту карту. Её принимают практически везде (кроме вышеупомянутых булочных): в супермаркетах, на заправках, в автоматах оплаты билетов, ну и, разумеется, во всех магазинах. Обычно для оплаты EC-картой требуется ввести пин-код карты, но есть и терминалы, которые требуют поставить роспись на чеке, которая должна совпадать с росписью держателя карты на её заднем обороте.

Для частников операции оплаты через EC-карту бесплатны, так что никаких иных особенных ограничений для использования Girocard при покупках нет.

Кредитные карты

Классические кредитки — в Германии в ходу VISA, MasterCard и American Express — немцы используют куда реже. На них приходится всего 3-5% денежных операций.

Платить ими можно лишь в некоторых супермаркетах из тех, что “подороже”: REWE, EDEKA и тому подобное. В магазинах одежды кредитки также принимают чаще там, где цены выше среднего. Удобно расплачиваться картой за бензин на заправке, так как порой можно сделать это не отходя от машины, через терминал встроенный прямо в стойку.

Наиболее частое же применение этим картам — интернет-покупки. В Германии очень развиты сервисы продаж через интернет. Оплачивать покупки можно по-разному: от оплаты счёта банковским переводом, до использования разных онлайн-кошельков. Но и про кредитку забывать не стоит.

Обычно такие карты стоят 20-30€ в год, исключая первый, но они позволяют брать кредит “на лету” под 0%, который, однако, под конец месяца должен быть погашен со связанного с кредиткой расчётного счёта.

Мигрантам в первый-второй год в Германии кредитные карты банки выдают только в случае наличия зарплаты в особо крупных размерах.

Банковские переводы

Немного чаще, чем кредитками, немцы пользуются банковскими переводами. Они также годятся для всех видов онлайн-покупок. Но основное применение расчётов через банк — это оплата аренды жилья, а также какие-то стандартные регулярные платежи, как-то: счета за телефон и электричество, налоги, сбор за пользование теле- и радио-каналами и тому подобное.

Ещё один используемый немцами метод платежа — Lastschrift. Это примерно то же самое, что банковский перевод, но организованный немного иначе. Если перевод осуществляется владельцем счёта, ластшрифт наоборот, инициализируется получателем денег. Это удобно если речь идёт о постоянных платежах, вроде оплаты счетов за электричество или детский сад, просто чтобы не просрочить счёт. Для осуществления перевода таким образом необходимо выдать письменное разрешение получателю.

Интернет-кошельки

Ну и самый минимальный оборот денежных средства среднестатистического жителя Германии приходится на различные онлайн-сервисы. Не смотря на то, что это очень удобно и практично, немцы лишь 2-3% покупок оплачивают через интернет-сервисы.

Наиболее популярным средством интернет-платежей в Германии является PayPal. Оплата с этого кошелька происходит мгновенно, а для определения адресата денег необходимо знать лишь электронный адрес получателя.

Для регистрации на сервисе PayPal необходимо иметь кредитную карту или расчётный счёт в банке. В первом случае все расходы будут автоматом сниматься с карты, а вот во втором придётся сначала перевести средства со счёта на интернет-кошелёк, а только потом уже совершать быстрые денежные переводы.

Резюме

Как видите, в Германии существует масса способов потратить деньги и немцы довольно активно всеми ими пользуются.

Наличные в кармане всё ещё нужны, но пользоваться ими приходится всё реже и реже. Если ещё 5-6 лет назад карточные терминалы для EC-карт были далеко не во всех супермаркетах, то теперь это как правило норма. Также всё больше и больше магазинов переходят на возможность оплаты покупок кредитками.

Развиваются и интернет-сервисы, а доля оборота денег через интернет-кошельки постоянно растёт, хотя всё ещё находится на минимальном уровне.

04-07-2016, Степан Бабкин

https://mobanking.com.ua/credit/