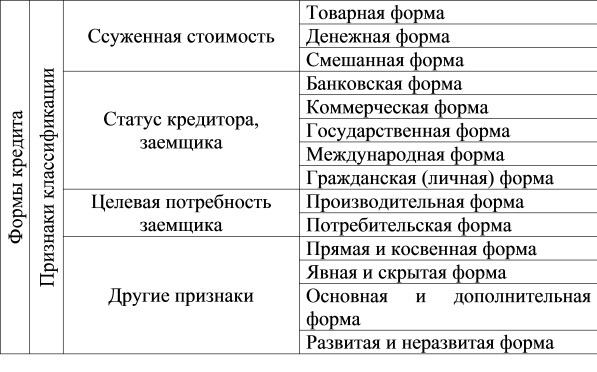

Формы кредита

Формы кредита — это разновидности кредита, вытекающие из сущности кредитных отношений.

Классификация кредита осуществляется по таким базовым признакам, как характер ссуженной стоимости, категории кредиторов и заемщиков, по форме предоставления, направлениям потребностей заемщиков.

Рис. 1. Классификация форм кредита

Формы кредита по характеру ссуженной стоимости

По характеру ссуженной стоимости кредит делится на три формы:

Товарная форма кредита исторически предшествует денежной форме. В данной форме кредита товары передаются взаймы. При этом товары, являющиеся объектом кредита, обеспечивают его возврат. Товары используются в экономическом обороте, а погашаются чаще всего деньгами. Товары переходят в собственность заемщика лишь после погашения кредита и уплаты процентов.

Первыми кредиторами были субъекты, которые обладали излишками предметов потребления. В настоящее время товарная форма кредита применяется при продаже товаров в рассрочку, лизинге и прокате и зачастую сопровождается денежной формой.

Денежная форма кредита — классическая форма кредита, означающая, что взаймы предоставляются временно свободные денежные средства.Денежная форма является наиболее типичной ввиду того, что деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита во многом зависит от ситуации в экономике, уровня инфляции, безработицы и т.д. Данная форма кредита используется как государством, так и физическими лицами как внутри страны, так и во внешнеэкономическом обороте.

Смешанная (товарно-денежная) форма кредита. В этом случае кредит предоставляется в форме товара, а возвращается деньгами или наоборот.Широко распространен в развивающихся странах, когда заемные средства на международном уровне возвращаются посредством товарных поставок.

Банковский кредит

При данной форме кредита используется лишь денежный капитал. Данный кредит предоставляется исключительно финансово-кредитными учреждениями, имеющими лицензию ЦБ РФ на ведение такого вида операций. Сфера применения этого кредита значительно шире коммерческого.

Банковская форма кредита имеет следующие особенности:

- банк, как правило, оперирует не столько своим капиталом, сколько привлеченными ресурсами;

- банк ссужает незанятый капитал;

- банк ссужает не просто денежные средства, а деньги как капитал.

В качестве цены за пользование банковскими кредитами выступает ссудный процент, определяемый на взаимовыгодной основе между субъектами кредитных отношений и фиксируемый в кредитном договоре.

Коммерческий кредит

Коммерческий кредит означает, что кредитором является не кредитная организация, а кредит предоставляется в ходе торговой сделки, поэтому его называют еше и торговым. Кредит может предоставить любой субъект, имеющий в своем распоряжении временно свободные денежные средства.

Коммерческий кредит — одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение финансово-хозяйственных отношений между юридическими лицами в форме реализации продукции или услуге отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров и, следовательно, извлечение заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводной (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. Коммерческий кредит принципиально отличается от банковского:

- в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг;

- предоставляется исключительно в товарной форме;

- ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающих в себя предприятия различной специализации и направлений деятельности;

- средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

В зарубежной практике коммерческий кредит получил исключительно широкое распространение. Например, в Италии до 85% от суммы сделок в оптовой торговле осуществляется на условиях коммерческого кредита, причем средний срок по нему составляет около 60 дней, что существенно превышает срок фактической реализации товаров непосредственным потребителям. В России эта форма кредитования до последнего времени была ограничена сферой обращения. В других отраслях се распространению объективно препятствовали такие факторы, как высокие темпы инфляции, кризис неплатежей, ненадежность партнерских связей, недостатки конкретного права.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

- кредите фиксированным сроком погашения;

- кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

- кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Государственный кредит

Основной признак — участие государства или местных органов власти различных уровней. Государственный кредит предоставляется за счет бюджетных средств.

Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены вследствие действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов;

- целевых программ международных отношений.

Государство выступает в роли заемщика в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг. Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств. Следует отметить, что в условиях переходного периода он должен использоваться не только в качестве источника привлечения финансовых ресурсов, но и эффективного инструмента централизованного кредитного регулирования экономики.

Международный кредит

Международный кредит — совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых являются государство и международные финансовые институты (МВФ, МБРР и др.). Отличительным признаком является принадлежность одного из участников кредитных отношений к другой стране.

В отношениях с участием государств в целом и международных институтов кредит всегда выступает в денежной форме, во внешнеторговой деятельности — также и в товарной (как разновидность коммерческого кредита импортеру). Классифицируется по нескольким базовым признакам:

- по характеру кредитов — межгосударственный, частный;

- по форме — государственный, банковский, коммерческий;

- по месту в системе внешней торговли — кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

При смене режимов новые власти не всегда признают обязательства своих предшественников. Дня содействия государствам и коммерческим кредиторам в решении данной проблемы созданы клубы международных кредиторов: Парижский клуб объединяет государства-кредиторы, в Лондонский клуб входят международные коммерческие кредиторы.

Гражданская форма кредита

Гражданская форма кредита (частная, личная, ростовщическая). Данная форма кредита была первой в истории кредита и существовала в товарной форме, затем получила развитие и в денежной форме. Она носит ростовщический характер. Этот кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента и зачастую криминальными методами взыскания с неплательщика.

Данная форма кредита может носить и дружеский характер. Он основан на взаимном доверии и не сопровождается заключением договора. Используются долговые расписки, имеющие нотариальные удостоверения.

Потребительский и производственный кредит

Производственный кредит предоставляется на предпринимательские цели: расширение объема производства, работ, услуг, активов. Производственный кредит напрямую воздействует на увеличение предложения товаров, работ, услуг, активов, факторов производства, повышение уровня жизни населения.

Потребительский кредит. Характерной чертой потребительского кредита являются отношения как денежного, так и товарного капитала, причем потенциальными заемщиками выступают физические лица.

В отличие от производственной формы этот кредит используется населением на цели потребления, он не направлен на создание новой стоимости.

В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме потребительский кредит предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа. В России этот вид кредита только получает распространение, ограниченно используется при кредитовании под залог недвижимости (чаще всего — жилья). В зарубежной же практике потребительский кредит охватывает все слои трудоспособного населения, в основном через различные системы кредитных карточек.

Другие формы кредита

Кроме того, кредит можно классифицировать и по другим признакам. Так, имеется финансовая форма кредита, прямая и косвенная, явная и скрытая, основная и дополнительная, развитая и неразвитая.

Финансовый кредит используется для проведения операций с финансовыми активами: ценными бумагами, валютой, различными инструментами рынка ссудных капиталов. Он способствует удовлетворению спроса на спекулятивный капитал.

Прямая форма кредита отражает непосредственную выдачу ссуды се пользователю без посредников.

Косвенная форма кредита предусматривает взятие ссуды для кредитования других субъектов. Обычно используется при кредитовании покупки сельскохозяйственных продуктов.

Под явной формой кредита понимается кредит с заранее оговоренной целью. К новым формам кредита относятся лизинговый кредит и ряд других.

Основная форма кредита — это денежный кредит, в то время как товарный кредит является дополнительной его формой.

Развитая и неразвитая формы кредита характеризуют степень его развития. К неразвитой форме кредита можно отнести ломбардный кредит.

Рассмотрев формы кредита, можно проанализировать и их виды.

- Сущность и виды банков

- Функции и роль банков в экономике

- Банковская система

- Банковская система России

- Элементы банковской системы

- Двухуровневая банковская система

- Банковское право

- Принципы банковского права

- Банковские правоотношения

- Источники банковского права

- Рефинансирование банков

- Рынок банковских услуг

- Депозитные операции

- Депозитные операции

- Вклад

- Сберегательные и депозитные сертификаты

- Кредитные операции банков

- Банковский кредит

- Формы кредита

- Консорциальный кредит

- Межбанковский кредит

- Классификация потребительских кредитов

- Пластиковые банковские карты и их виды

- Интернет-банкинг

- Лизинг

- Преимущества лизинга

- Виды лизинга

- Банковский менеджмент

- Кредитный риск банка

- срок кредитования;

- наличие и вид обеспечения;

- уровень риска;

- метод предоставления;

- способ погашения;

- срок погашения;

- вид процентной ставки;

- способ оплаты процентов;

- количество кредиторов;

- прочие критерии.

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 3-х лет);

- долгосрочные (свыше 3-х лет).

- обеспеченные;

- необеспеченные (бланковые).

- залог (недвижимое и движимое имущество, ценные бумаги, имущественные права, в т.ч. имущественные права на денежные средства размещённые на депозите, и т.п.);

- гарантия (например, банковская гарантия другого банка);

- поручительство (финансовое или имущественное поручительство третьего лица).

- стандартные;

- нестандартные.

- одноразовые;

- перманентные;

- гарантированные.

- с предварительно оговоренной датой выдачи;

- с выдачей кредита по мере возникновения потребности в нём.

- единоразово (одним платежом);

- постепенно (в рассрочку);

- согласно специфических условий, предусмотренных условиями кредитного соглашения;

- по требованию кредитора;

- с регрессией платежей.

- срочные;

- до востребования;

- просроченные;

- отсроченные (пролонгированные).

- кредиты, предоставленные с фиксированной процентной ставкой;

- кредиты, предоставленные с плавающей процентной ставкой.

- с оплатой процентов с равномерной периодичностью на протяжении всего срока действия кредитного договора;

- с оплатой процентов в момент погашения кредита;

- с оплатой процентов в момент выдачи кредита;

- без взимания процентов.

- предоставленные одним банком;

- синдицированные (консорциумные);

- параллельные.

- Субъекты кредитования:

- компании и организации;

- частные лица;

- органы государственной власти;

- другие банки (межбанковские кредиты).

- Целевое назначение (продуктовая линейка):

- кредиты для пополнения оборотных средств;

- кредиты для осуществления инвестиционной деятельности (капиталовложений);

- ипотека;

- потребительские кредиты;

- кредитные карты и т.п.

- Валюта кредитования:

- кредиты, предоставленные в национальной валюте;

- кредиты, предоставленные в иностранной валюте (как правило, компаниям, ведущим внешнеэкономическую деятельность).

- Форма предоставления кредита:

- безналичная;

- наличная (как правило, физическим лицам).

- Размер кредита:

- мелкий;

- средний;

- большой (размер больших кредитов ограничивается центральным банком, см. Нормативы кредитного риска).

- Отражение в балансе банка:

- балансовые;

- внебалансовые. На внебалансовых счетах отражаются списанные за счёт сформированного резерва проблемные (сомнительные) кредиты, а также обязательства по кредитованию, предоставленные клиентам: неиспользованные лимиты по овердрафтам и кредитным линиям, а также открытые гарантии, авали и аккредитивы. При этом обязательства учитываются на внебалансе только до момента оплаты (выдачи ссуды), а в момент оплаты происходит списание с внебаланса и отражение данной суммы в балансе банке на соответствующих счетах по учёту ссудной задолженности.

- Отраслевая классификация выданных кредитов (сектора экономики):

- промышленность;

- сельское хозяйство;

- строительство;

- транспорт;

- материально-техническое обеспечение и сбыт;

- домохозяйства;

- сфера услуг и прочее.

- Степень связанности заёмщика с банком:

- кредиты, предоставленные инсайдерам банка;

- кредиты, предоставленные связанным лицам;

- кредиты, предоставленные прочим заёмщикам.

- акцептный кредит;

- авальный кредит;

- учетный (вексельный) кредит;

- факторинг;

- форфейтинг.

- Страхование кредитов

- Особенности предоставления и погашения отдельных видов кредитов

- Страхование экспортных кредитов

- Краткосрочное и долгосрочное кредитование

- Операции по формированию банковских ресурсов

- Валюта кредита

- Бланковый кредит

- Потребительское кредитование

- Гарантирование экспортных кредитов

- Вексельный кредит

- Стандартизация банковских документов

- Операции по предоставлению банковских услуг

Классификация банковских кредитов

Банковский кредит – это кредит в денежной форме, предоставляемый банком (кредитором) заёмщику (должнику) на условиях возвратности, срочности, платности, обеспеченности и целевого характера использования (см. Принципы банковского кредитования).

Классификация банковских кредитов осуществляется по разным критериям, наиболее распространёнными из которых являются:

Классификация банковских кредитов по сроку кредитования

В зависимости от срока кредитования банковские кредиты классифицируются на:

Подобная классификация является условной. Например, в отечественной практике в связи с нестабильностью экономической ситуации выделяют две категории кредитов: краткосрочные (до 1 года) и долгосрочные (свыше 1 года). В то же время в странах с развитой экономикой к среднесрочным кредитам относятся кредиты, предоставленные на срок до 5-7 лет, а в отдельных случаях – до 10 лет.

Как правило, краткосрочные кредиты предоставляются юридическим лицам для пополнения оборотных средств и физическим лицам для осуществления текущих расходов, в то время как среднесрочные и долгосрочные кредиты – для осуществления инвестиционных расходов (покупка оборудования, строительство зданий и т.п.) и приобретения товаров длительного использования частными лицами (автокредиты, ипотека и т.п.). В категории краткосрочных кредитов можно выделить сверхкраткосрочный кредит овернайт.

Классификация банковских кредитов в зависимости от обеспечения

В зависимости от обеспечения банковские кредиты классифицируются на:

В основном, банковские кредиты предоставляются под соответствующее обеспечение, требования к качеству и объёму которого устанавливаются кредитной политикой банка. В качестве видов обеспечения обязательств заёмщика по кредиту могут выступать:

Необеспеченные (бланковые) кредиты предоставляются преимущественно финансово-устойчивым заёмщикам, которые имеют положительную кредитную историю. Учитывая повышенные риски при бланковом кредитовании, такие кредиты предоставляются под более высокую процентную ставку, а общий объём выданных необеспеченных кредитов, как правило, не превышает размер собственного капитала банка (см. Формирование ресурсов коммерческих банков).

Классификация банковских кредитов в зависимости от уровня риска

В зависимости от уровня риска банковские кредиты классифицируются на:

К стандартным относятся кредиты, предоставленные заёмщикам с устойчивым финансовым состоянием, которые имеют высокий кредитный рейтинг, достаточный уровень LTV, а также не допускают просрочек в обслуживании ссудной задолженности (см. Стандартная задолженность).

Нестандартные кредиты – это кредиты с повышенным риском, т.е. кредиты предоставленные заёмщикам с невысоким кредитным рейтингом, без обеспечения или со слабым обеспечением (например, недостаточный его размер для покрытия обязательств заёмщика или невысокая ликвидность), а также кредиты, по которым была допущена просрочка платежей.

Классификация банковских кредитов по методу предоставления

В зависимости от метода предоставления банковские кредиты подразделяются на:

Одноразовые кредиты – это кредиты, решение о предоставлении которых принимается банком индивидуально в разрезе каждого кредитного договора. Например, ипотечный кредит, кредит на покупку автотранспортных средств и т.п. Подавляющее большинство кредитов оформляется в форме разовых кредитов.

Перманентные кредиты – это кредиты, которые предоставляются банком по мере возникновения у заёмщика потребности в ссудных средствах в пределах установленного лимита по кредитной линии. Выдача очередного транша по кредитной линии, как правило, осуществляется путём оплаты непосредственно с ссудного счёта предоставленных заёмщиком счетов на оплату (платежные поручения, чеки, инвойсы и т.п.) и без согласования с банком размера отдельного транша и его документального оформления.

Гарантированные кредиты бывают двух типов:

Сущность гарантированного кредита заключается в предоставлении кредитором (банком) обязательства предоставить заёмщику кредит в определённой сумме и на протяжении конкретного периода времени в случае возникновения у клиента (заёмщика) потребности в ссудных средствах.

Классификация банковских кредитов в зависимости от способа погашения

В зависимости от способа погашения выделяют банковские кредиты, которые погашаются:

Единоразово (одним платежом), как правило, осуществляется возврат краткосрочных одноразовых кредитов (например, межбанковский кредит), а также кредитов, у которых источник погашения генерирует «разовый доход» (например, денежные средства, вырученные от реализации объекта недвижимости).

Постепенный порядок погашения (в рассрочку) применяется преимущественно к долгосрочным кредитам (ипотечные кредиты, автокредиты), а также к перманентным кредитам в соответствии с условиями открытой кредитной линии.

Специфические условия погашения кредитов предусматриваются некоторыми видами кредитных договоров. К ним в частности относится договор овердрафта, согласно которому все денежные средства, поступающие на расчётный счёт заёмщика, автоматически направляются банком на погашение ссудной задолженности. В данном случае инициатива погашения кредита находится не в руках заёмщика (как это происходит в большинстве случаев), а банка.

По требованию кредитора может осуществляться погашение тех кредитов, по которым были нарушены условия кредитного договора (например, в случае нецелевого использования ссудных средств, непредставления кредитору необходимой финансовой отчётности, гибели/повреждения залогового имущества и т.п.). В некоторых случаях условиями кредитного договора могут быть предусмотрены финансовые ковенанты, в случае несоблюдения которых банк имеет право требовать от заёмщика досрочное погашение кредита в полной сумме или в некоторой его части. К таковым ковенантам могут относиться: минимальный объём собственного капитала, предельный размер кредиторской задолженности, минимально допустимый размер товарных остатков, доля активов, которые переданы в залог третьим лицам и т.п.

С регрессией платежей осуществляется погашение кредита третьими лицами, например, гарантами или поручителями, в случае если заёмщик не может или отказывается погасить кредит самостоятельно.

Классификация банковских кредитов в зависимости от сроков погашения

В зависимости от сроков погашения банковские кредиты классифицируются на:

Срочные кредиты представляют собой кредиты, которые согласно условиям кредитного договора предоставляются на чётко указанный срок. В структуре кредитного портфеля банка срочные кредиты занимают львиную долю.

Кредиты до востребования (бессрочные кредиты) – это кредиты, по которым не установлен чёткий срок погашения. Такие кредиты погашаются либо по усмотрению заёмщика, либо по требованию банка.

Просроченные кредиты – это кредиты, по которым наступил срок оплаты, но они не были погашены заёмщиком. Непогашенная заёмщиком задолженность по кредиту (или её часть, если заёмщик осуществил частичную оплату) учитывается в бухгалтерском балансе банка на отдельных ссудных счетах, предназначенных для учёта просроченной задолженности. Наличие просроченной задолженности несёт для заёмщика определённые финансовые санкции в виде применения повышенной процентной ставки по кредиту и/или штрафных санкций, в частности начисления пени.

Отсроченные (пролонгированные) кредиты – это кредиты, по которым по взаимному согласию кредитора и должника были изменены (продлены) сроки первоначального погашения кредита. Пролонгация является одной из разновидностей реструктуризации задолженности в случае возникновения у заёмщика временных финансовых трудностей. Пролонгация оформляется путём подписанием дополнительного соглашения к кредитному договору, в котором фиксируется новый график погашения кредита.

Классификация банковских кредитов в зависимости от вида процентной ставки

В зависимости от вида процентной ставки выделяют:

Фиксированная процентная ставка применяется, как правило, в краткосрочном кредитовании. Такая ставка является стабильной на протяжении всего срока действия кредитного договора.

Плавающая процентная ставка применятся в случае нестабильности на денежном рынке, а также в долгосрочном кредитовании с целью снижения процентного риска кредитора. Условиями кредитного договора осуществляется привязка размера процентной ставки к некоему «эталону», в роли которого выступает учётная ставка центрального банка или некая среднерыночная ставка, например ставка LIBOR.

Классификация банковских кредитов в зависимости от способа оплаты процентов

В зависимости от способа оплаты процентов выделяют кредиты:

В подавляющем большинстве кредитных договоров предусмотрена оплата процентов с равномерной периодичностью (как правило, ежемесячно).

Ссуды с оплатой процентов в момент погашения кредита предоставляются в крайнем случае: когда кредитуемый проект не генерирует необходимые промежуточные денежные потоки. Например, разовый кредит предоставленный сельхозпроизводителю для осуществления посевной кампании, который выдаётся весной, а погашается в конце лета (начале осени) после уборки и реализации урожая.

Кредиты с оплатой процентов в момент выдачи кредита относятся к категории дисконтных. Примером такого кредита является учёт векселей, когда заёмщик получает определённый процент от номинала векселя, а разница (дисконт) является формой оплаты вознаграждения кредитору.

По некоторым кредитам могут не взиматься проценты, например, выдача и погашение овердрафта «день в день» (в таком случае банк может взимать комиссию); применение грейс-периода по кредитной карте; нулевая процентная ставка по потребительскому кредиту (не более чем маркетинговый ход банка, т.к. стоимость кредита в таком случае оплачивается путём уплаты комиссионного вознаграждения и/или «зашивается» в страховку по кредиту); а в некоторых случаях банк может и приостановить начисление процентов – банкротство должника.

Классификация банковских кредитов в зависимости от количества кредиторов

В зависимости от количества кредиторов банковские кредиты классифицируются на:

Более детальная информация содержится в статье Консорциумный кредит.

Прочие критерии классификации банковских кредитов

Существует целый ряд других критериев для классификации банковских кредитов, в частности:

Возможны и другие критерии классификации банковских кредитов. В частности, иногда выделяют банковские услуги, имеющие кредитный характер:

Другие статьи:

https://www.grandars.ru/student/bankovskoe-delo/formy-kredita.html

- Межбанковский кредит

- Консорциальный кредит

- Депозитные операции

- Депозитные операции

- Банковская система России