ТОП-13 программ для домашней бухгалтерии в 2024 году

Домашняя бухгалтерия помогает оптимизировать траты в 2 – 3 раза. Но как вести домашнюю бухгалтерию, не всегда понятно. Дневник расходов и доходов на бумаге – это прошлый век. Таблицы в Excel требуют много времени, их сложно анализировать, и все скатывается к идее «слишком лень».

Эксперты Financer.com собрали ТОП-10 программ для учета расходов на ПК, приложений для семейной и личной бухгалтерии + сервисы, которые позволяют вести домашнюю бухгалтерию онлайн.

Все программы в рейтинге на русском языке. Выбраны только приложения с рейтингом 4+.

Есть бесплатные программы для учета финансов и условно платные (с пробным бесплатным периодом и необходимостью платной активации потом). Эту информацию мы тоже укажем.

Приложения для семейной и личной бухгалтерии

Большинство современных пользователей предпочитают вести учет расходов и доходов со смартфона или планшета.

Это позволяет подводить «баланс», расслабляясь в кровати перед сном или с чашкой кофе с утра. А заодно избавляет от необходимости бежать к компьютеру или раз в неделю разбираться с грудой чеков. Потратил – внес. Получил – тоже внес. Тем более, что многие приложения для личной бухгалтерии способны считывать информацию с банковских СМС.

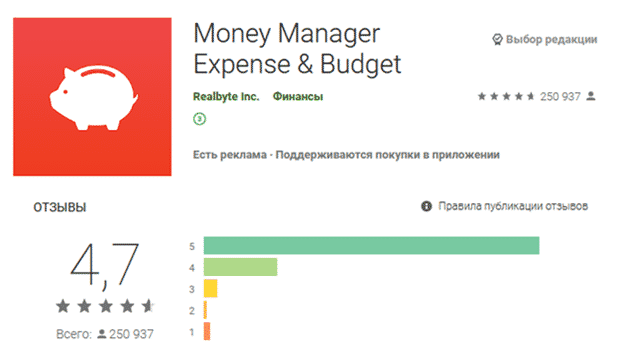

MoneyManager

Money Manager – приложение для домашней бухгалтерии на ПК и смартфоне. Позволяет вести журнал расходов и доходов, планировать бюджет по разным категориям трат, смотреть расходы по категориям на инфографике, управлять кредитными и дебетовыми картами, переводить средства между активами и создавать повторяющиеся операции (особенно удобно для погашения кредитов).

Monefy

Monefy – домашняя бухгалтерия для устройств на Android и IOS. Доступна бесплатная версия, но с несколько ограниченным функционалом. Для разблокировки ПРО-функций возможен просмотр рекламы или внесение небольшой оплаты.

Приложение позволяет вести журнал расходов и доходов буквально в пару кликов. Встроенный калькулятор облегчает учет финансов. Интерфейс простой и понятный. Есть синхронизация между устройствами, возможно разделять траты по категориям, вести домашнюю бухгалтерию в разных валютах, копировать и экспортировать данные, контролировать кредиты, ежемесячные и ежедневные траты.

Приложение подойдет как для личной, так и для семейной бухгалтерии – благодаря возможности использовать несколько учетных записей.

Уникальная особенность – синхронизация через Dropbox или Google Drive.

CoinKeeper

Coinkeeper – смело называет себя программой №1 для экономии денег и домашней онлайн бухгалтерии. Приложение для учета финансов, которое весьма популярно среди блогеров. Универсально и подходит для любых гаджетов.

Реализован интересный интерфейс – в виде поля с монетами. Учет расходов и доходов производится перетаскиванием монет в нужные категории. Удобно и по ощущениям напоминает игру.

Автоматически распознает банковские СМС, напоминает о сроке погашения кредитов, позволяет откладывать деньги на конкретные цели, поддерживает все мировые валюты, позволяет использовать общий профиль для семейной бухгалтерии, синхронизирует данные между устройствами и имеет формат домашней бухгалтерии онлайн для учета финансов на ПК. На старте предлагается обучение. Плюс – прямо в приложении можно посмотреть курсы валют.

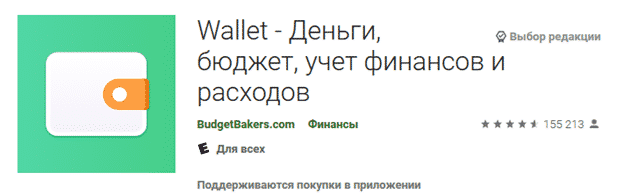

Wallet

Wallet – согласно заявлению разработчиков, не просто приложение для учета расходов и доходов, но полноценная личная бухгалтерия с возможностью анализировать и планировать финансовые решения даже на 10 лет вперед. Совместимо с Android + имеет версию домашней бухгалтерии онлайн с ПК.

В программу встроено автоматическое обновление информации о банковских счетах, детальные отчеты, поддержка нескольких видов валют, геолокация, хэштэги, категории, шаблоны, списки покупок, управление долгами и мультифункциональное решение для достижения финансовых целей.

Приложение совместимо с 156 банками, и может служить как личной, так и семейной бухгалтерией.

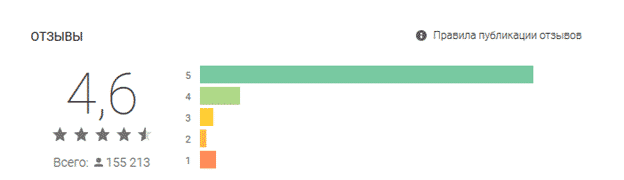

Дзен-мани

Дзен-мани – частый выбор индивидуальных предпринимателей, фрилансеров и самозанятых. Помогает вести рабочую и личную бухгалтерию в одном кабинете благодаря грамотному разделеию бюджетов и возможности контролировать и учитывать поступления от разных контрагентов. Есть даже функция оценки прибыльности бизнеса.

Краткая информация по счетам (картам, вкладам, ИИС и т.д.) собрана на едином экране, позволяя одним взглядом окинуть общую картину. Приложение напомнит о завершении грейс-периода по кредитке или о приближающемся платеже по кредиту. Примет уведомления по операциям о счетах (платные банковские СМС можно будет отключить). Даже отправит мягкое напоминание вашем друзьям о возврате долга.

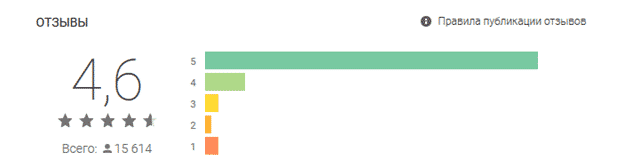

Spendee

Spendee – еще одно условно бесплатное приложение для экономии и учета финансов. Позволяет подключить банковский счет, контролировать расходы, поддерживает несколько валют одновременно. Приятный бонус – индивидуальная настройка цветовой гаммы интерфейса.

Можно создать аккаунт для семейной бухгалтерии с синхронизацией между устройствами и настроить отдельные кошельки для различных целей (отпуск, свадьба и т.д.). Правда, только на смартфонах, программы для бухгалтерии на ПК или онлайн у Spendee нет.

Программы для домашней бухгалтерии на ПК

Программы семейного бюджета для ПК подойдут тем, кто предпочитает вдумчивый еженедельный расчет финансов или просто предпочитает большой монитор. Современные компьютерные решения все имеют и мобильные версии. Поэтому можно синхронизировать информацию и вводить данные, когда удобно.

Toshl

Toshi – приложение, о котором писали New York Times и BBC. Учет финансов, домашний бюджет, программа для экономии денег – здесь есть все функции, необходимые для личной бухгалтерии.

Программа поддерживает около 200 валют (включая криптовалюты), генерирует отчеты, уведомляет при приближении к бюджетному лимиту, выводит графические данные, позволяет автоматически подключать более 14.000 банковских счетов, кредиток и финансовых услуг, загружать чеки через фото, синхронизировать данные между всеми устройствами и делать резервное копирование данных.

Money Wallet

Money Wallet – одно и комбинированных решений, которое является программой для учета расходов на ПК (Windows) + мобильным приложением для домашней бухаглтерии (Andoid).

Фантастического мультифункционала здесь нет, зато любителям простоты и практичности версия понравится. Есть разные виды счетов с настраиваемыми иконками, иерархический список категорий, мультивалютность, запланированные платежи, перевод между счетами, восстановление данных через Microsoft One Drive и синхронизация между устройствами.

+ Это одно из немногих приложений, в котором разработчики прямо говорят об ограничениях бесплатной версии. Без оплаты вы получите полный функционал, но не сможете синхронизировать информацию между устройствами. Придется вести журнал расходов и доходов на одном устройстве.

Alzex Finance

Alzex Finance – приложение, специально предназначенное для ведения семейной бухгалтерии. Интуитивно понятный, простой интерфейс подойдет даже членам семьи, далеким от компьютерного мира. А синхронизация между устройствами поможет поддерживать единую «базу данных».

В числе наиболее полезных функций – распознавание банковских СМС, сканирование чеков по QR коду, ввод повторяющихся данных в один клик, мультивалютность, неограниченное число счетов, разделение аккаунт по категориям, членам семьи и контрагентам, планировщик затрат и погашения кредитов, подробная отчетность и наглядное отслеживание бюджетных целей.

Домашняя бухгалтерия

Домашняя бухгалтерия – универсальное приложение, которое подходит для Android, IOS, компьютеров на Windows и даже может запускаться онлайн. Обеспечивает учет расходов и доходов, долгов, кредитов и бюджета в целом.

Удобные виджеты позволяют большинство операций выполнять в 1 клик. Приложение распознает банковские СМС, помогает гасить кредиты (даже учитывает досрочное погашение), имеет синхронизацию между устройствами, мультивалютность, отчетность через диаграммы.

Особый бонус – возможность учитывать инвестиции в серебро, золото, палладий, платину и поддержка самых популярных криптовалют.

Money Lover: менеджер расходов

Money Lover – в 2016-2017 гг. это приложение для учета расходов и доходов собирало немало наград. Но и сейчас может посоперничать со многими новинками. Простой интерфейс, хороший функционал и полная мультиплатформенность – основные плюсы.

Разделение трат и накоплений по категориям, напоминание о кредитных платежах, туристический режим путешествий, планирование бюджета – здесь есть все, что нужно. А с премиум-версией исчезает реклама, зато появляется возможность пользоваться веб-версией и вести домашнюю бухгалтерию онлайн.

Домашняя бухгалтерия онлайн

Онлайн программ для ведения личного финансового учета не так много. Большинство приложений рассчитаны на установку на смартфон или компьютер. В платной версии онлайн-формат есть у Money Lover.

Однако программы с бесплатной домашней бухгалтерией онлайн нам также удалось найти.

Cash Organizer

Cash Organizer – универсальный сервис для семейного и личного ведения бюджета. Особенно полезен для многопользовательского учета расходов и доходов, поскольку позволяет скрыть часть расходов. Так каждый член семьи может обеспечить себе определенную приватность (например, в распоряжении личными деньгами), но внести все, что касается семейного бюджета, оставив личный учет финансов приватным.

Программа также имеет синхронизацию со счетами в 2500+ банков, категории, тэги, подробные отчеты, запланированные платежи, мультивалютность, прогнозирование баланса и автозаполнение платежей.

Дребеденьги: учёт расходов

Дребеденьги – учет финансов с богатым функционалом. Распознает банковские СМС, вводит расходы в домашнюю бухгалтерию, сканирует чеки, имеет многопользовательский режим, учитывает ваши долги и обязательства ваших должников, синхронизируется с другими устройствами и имеет веб-версию.

В приложение даже можно ввести список покупок, чтобы точно не потратить лишнего. Так что Дребеденьги можно назвать и программой для экономии средств. Правда, полноценный функционал доступен только бесплатно. Но новым пользователям дается 10 дней на то, чтобы оценить синхронизацию и другие опции.

Как правильно вести домашнюю бухгалтерию

- Найдите удобный график учета расходов и доходов

Золотого стандарта не существует. Кому-то неудобно вносить данные каждый день. А кто-то терпеть не может в конце недели сидеть над стопкой чеков, пытаясь вспомнить, что и где было потрачено (чеки за услуги не всегда отличаются идеальной детализацией).

Главное, чтобы график в принципе был, и вы его придерживались.

Пропустили день, два, неделю? Не важно. Продолжайте с того момента, на котором остановились. Лучше учесть 20 дней из 30, чем не учесть ни одного.

Это очень похоже на диету. «Жалкая» горсть орешков, но каждый день становится причиной +10 килограмм. Аналогично мелкие траты могут по итогам месяца съедать из бюджета серьезную сумму.

Учет расходов и доходов «на глазок» приведет к тому, что 1 – 2 тысяч (а то и больше) регулярно будут «теряться».

- Обязательно заведите категорию для «подушки безопасности» или инвестиций

Золотое правило «откладывать хотя бы 5% — 10% доходов» позволит более спокойно встречать любой кризис.

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2021 год провел анализ более 800 предложений банковских и страховых учреждений.

Как застройщику учесть затраты на обслуживание проектного финансирования

Photo created by ededchechine — www.freepik.com

Сегодня мы поговорим о том, как организация-застройщик отражает в своем бухгалтерском и налоговом учете затраты на проценты и комиссии, связанные с получением проектного банковского финансирования.

В рассматриваемой ситуации компания-застройщик реализует проект строительства многоквартирного жилого дома, привлекая участников долевого строительства (дольщиков) на основании договоров участия в долевом строительстве. Согласно положениям Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» средства дольщиков подлежат размещению на счетах эскроу до момента ввода жилого дома в эксплуатацию. Для обеспечения строительства привлекаются средства банковского проектного финансирования. Проценты по кредиту уплачиваются вместе с суммой основного долга и погашается за счет средств, поступивших со счетов эскроу. По условиям кредитного договора застройщик уплачивает банку комиссию за открытие кредитной линии и комиссии, связанные с участием банка в подготовке и реализации проектного финансирования (за комплексную оценку проекта, прием, отправку, проверку документов и т.д.). Размер комиссий определен в фиксированных суммах в рублях.

Учетной политикой компании предусмотрено, что в бухгалтерском учете финансовый результат от деятельности застройщика определяется по окончании строительства как экономия (перерасход) по строительству объекта долевого строительства в виде превышения (недостатка) сумм целевого финансирования дольщиков над себестоимостью строительства переданного объекта.

Учет затрат на строительство жилого дома компания ведет на счете 08 «Вложения во внеоборотные активы», а в бухгалтерской отчетности отражает такие затраты обособленно в составе запасов.

Бухгалтерский учет

В бухгалтерском учете порядок учета процентов регламентирован ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. Приказом Минфина РФ от 06.10.2008 № 107н.

Положения данного документа предполагают, что процентные затраты отражаются в прочих расходах того периода, к которому они относятся, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

Дополнительные расходы по кредиту, к которым могут быть отнесены и суммы уплачиваемых в связи с получением кредита комиссий, могут признаваться единовременно или включаться равномерно в состав прочих расходов в течение срока кредитного договора (абз. 2 п. 8 ПБУ 15/2008) – в зависимости от того, как это предусмотрено учетной политикой должника.

Однако, у застройщиков, которые признают в бухгалтерском учете финансовый результат в виде экономии средств по окончанию строительства, применяется особый порядок учета операций, связанных со строительством.

Концепция «целевого финансирования» предполагает, что застройщик, по сути являясь агентом дольщиков, строит не для себя, а для передачи по заключенному договору участия в долевом строительстве. Затраты на строительство «чужого» объекта не могут быть признаны собственными расходами застройщика, они должны формировать стоимость объекта, подлежащего передаче дольщикам.

Если стоимость объекта строительства формирует имущество, передаваемое в рамках целевого финансирования, то учет в себестоимости затрат зависит от того, соответствуют ли такие затраты целям (направлениям) расходования средств.

Необходимо признать, что в настоящее время в законодательстве четко не зафиксирован список возможных направлений использования средств дольщиков. Для застройщиков, работающих с эскроу, не действуют ограничения п. 1 ст. 18 Федерального закона от 30.12.2004 № 214-ФЗ в части расходования полученных средств. В самих договорах участия в долевом строительстве такой список трат также не фиксируется.

Однако с учетом того, что обязательством застройщика по договору с дольщиком является передача ему построенного объекта долевого строительства, следует исходить из того, что обоснованное расходование средств целевого финансирования составят те затраты, которые будут связаны со строительством объекта недвижимости, частью которого является подлежащее передаче дольщику помещение, а также с исполнением иных обязательств застройщика по заключенному договору.

Действующей редакцией Федерального закона от 30.12.2004 № 214-ФЗ для застройщиков долевого строительства предусмотрено два варианта привлечения стороннего финансирования – целевой кредит уполномоченного банка и целевой заем от своего учредителя (материнской компании). При этом, целевым считается кредит (заем), который может быть использован застройщиком только на цели строительства объекта недвижимости, а также кредит, выданный в целях рефинансирования такого кредита или займа (п. 4 ст. 2 указанного закона).

В таком контексте затраты на обслуживание кредитного соглашения, – как проценты, так и комиссионные вознаграждения банку, – будут непосредственно связаны со строящимся жилым домом. Более того, можно утверждать, что без привлечения дополнительного финансирования реализация такого проекта по строительству практически невозможна в условиях размещения средств на эскроу-счетах.

На этом основании застройщик может включать затраты на обслуживание проектного финансирования в себестоимость строительства, компенсируемую за счет средств дольщиков.

В учете застройщика в таком случае подлежат отражению следующие корреспонденции счетов:

| № п/п |

Бухгалтерская запись | Содержание хозяйственной операции | Первичный документ | |

|---|---|---|---|---|

| Дебет | Кредит | |||

| 1 | 76 Банк | 51 | Уплата комиссий, связанных с заключением кредитного соглашения с банком | Платежный документ |

| 2 | 08 | 76 Банк | Сумма комиссий за оформление кредита включена в себестоимость объекта строительства | Бухгалтерская справка |

| 3 | 51 | 67.01 | Поступление на расчетный счет кредитных средств | Платежный документ |

| 4 | 08 | 67.02 | Ежемесячное начисление процентов по кредиту на себестоимость объекта строительства | Бухгалтерская справка-расчет |

| 5 | 76 Эскроу | 76 Дольщики | Отражение обязательств по поступлению денежных средств со счетов эскроу 1 | Бухгалтерская справка |

| 6 | 67.02 | 76 Эскроу | Поступление средств со счетов эскроу в счет уплаты процентов по кредиту | Платежный документ, кредитный договор, соглашения о зачете и т.д. |

| 7 | 67.01 | 76 Эскроу | Поступление средств со счетов эскроу в счет уплаты основного кредитного долга | |

| 8 | 51 | 76 Эскроу | Поступление на расчетный счет застройщика остатка средств со счетов эскроу после погашения кредитных обязательств | |

1 Это техническая проводка по формированию обязательства по получению денежных средств со счетов эскроу в момент появления права на эти средства у застройщика, которую рекомендуется делать для того, чтобы не отражать множественные корреспонденции счетов в части каждого дольщика.

Налоговый учет по налогу на прибыль

Как известно, в налоговом учете проценты по любому виду долговых обязательств налогоплательщика признаются внереализациоными расходами текущего периода на основании пп. 2 п. 1 ст. 265 НК РФ, с учетом особенностей, предусмотренных ст. 269 НК РФ.

Комиссии, связанные с заключением кредитного договора, также подлежат признанию в качестве расходов, уменьшающих налоговую базу по налогу на прибыль.

Контролирующие органы разделяют порядок учета банковских комиссий в зависимости от того, в какой форме установлены проценты – в фиксированной сумме или в процентах от суммы долга 2 . В последнем случае такие комиссии признаются как проценты по долговым обязательствам (пп. 2 п. 1 ст. 265 НК РФ).

2 См. письма Минфина РФ от 18.01.2016 № 03-03-06/1/1110, от 27.08.2012 № 03-03-06/1/432, от 29.08.2011 № 03-03-06/1/534, ФНС России от 24.05.2013 № СА-4-9/9466, УФНС России по г. Москве от 19.10.2011 № 16-15/101195@ и т.д.

В рассматриваемом случае комиссии представляет собой фиксированную величину, установленную в абсолютном выражении, поэтому расходы на уплату таких комиссий могут быть учтены для целей налогообложения как расходы на услуги банков на основании пп. 25 п. 1 ст. 264 НК Ф или пп. 15 п. 1 ст. 265 НК РФ.

Однако, ключевая особенность налогообложения деятельности застройщика долевого строительства – это специальный порядок учета средств дольщиков как целевого финансирования.

Согласно пп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного в рамках целевого финансирования, к которому с 1 января 2020 года приравниваются средства участников долевого строительства, размещенные на счетах эскроу в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ. В свою очередь, расходы в виде стоимости имущества, переданного в рамках целевого финансирования, в налоговой базе также не учитываются (п. 17 ст. 270 НК РФ). Разница между средствами целевого финансирования и стоимостью переданного имущества включается во внереализационные доходы застройщика на основании п. 14 ст. 250 НК РФ.

Иными словами, потраченные целевым образом деньги дольщика – это не расходы застройщика.

К сожалению, следует констатировать, что до сих пор не сложилось единого подхода к тому, как в налоговом учете определять цели расходования средств целевого финансирования применительно к договорам участия в долевом строительстве и, соответственно, какие затраты можно «капитализировать» в себестоимости строительства для целей расчета экономии.

Как было сказано выше, есть основания считать, что уплата процентов по привлеченным для целей строительства кредитным средствам является обоснованным расходованием средств дольщиков, более того, законодательством предусмотрена возможность погашения кредитных обязательств перед банком средствами со счетов эскроу.

Аналогичный вывод можно сделать и применительно к банковским комиссиям, непосредственно связанным с выдачей такого кредита.

Соответственно, если застройщик в налоговом учете рассчитывает экономию по окончании строительства, то проценты по целевому кредиту и связанные с этим кредитом комиссии могут быть учтены в счет уменьшения средств целевого финансирования.

Но с другой стороны, следует учитывать изменения налогового законодательства, вступившие в силу с 1 января 2020 года, которые предусматривают особенности учета во внереализационных расходах процентов по целевому кредиту, заключенному специализированным застройщиком с уполномоченным банком – теперь в пп. 12 п. 7 ст. 272 НК РФ указано, что такие проценты подлежат признанию не в конце каждого месяца пользования кредитом (п. 8 ст. 272 НК РФ), а в момент их фактической уплаты (и на дату прекращения действия договора). Аналогичная норма по признанию доходов банка, выдавшего такой кредит, содержится в пп. 14 п. 4 ст. 271 НК РФ.

Таким образом, мы видим, что в отношении затрат на уплату процентов по целевому кредиту застройщика сейчас действуют одновременно две специальные налоговые нормы, предписывающие различный порядок учета данных сумм. Окончательный выбор в каждой конкретной ситуации – за бухгалтером.

Учет для целей уплаты налога по УСН

Кстати, мы рассмотрели ситуацию, когда застройщик применяет общую систему налогообложения и уплачивает налог на прибыль организаций. Однако, для застройщиков, перешедших на упрощенную систему налогообложения (УСН), учетные подходы в данном случае будут аналогичны.

Дело в том, что согласно ст. 346.15 НК РФ при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (доходы от реализации – согласно ст. 249 НК РФ и внереализационные доходы – согласно ст. 250 НК РФ) и не учитываются доходы, указанные в ст. 251 НК РФ.

Нормами пп. 14 п. 1 ст. 251 НК РФ предусмотрено исключение из налогообложения имущества, полученного налогоплательщиком в рамках целевого финансирования, в том числе в отношении средств дольщиков, размещенных на счетах эскроу.

Соответственно, во внереализационные доходы застройщика-«упрощенца» на основании п. 14 ст. 250 НК РФ также включается доход в виде использованных не по целевому назначению имущества, работ, услуг, которые получены в рамках целевого финансирования.

В свою очередь, такой доход, как мы говорили ранее, представляет собой разницу между суммой поступающего от дольщиков целевого финансирования и возмещенных за его счет расходов на строительство. Иными словами, в налоговом учете застройщика в этом случае нет доходов и нет расходов в смысле НК РФ, а есть только поступления и затраты на строительство, разница между которыми признается в качестве дохода. И на эти показатели кассовый метод признания доходов и расходов, предусмотренный п.п. 1-2 ст. 346.17 НК РФ, не распространяется.

В этой связи принципы определения экономии и ее величина, которую необходимо будет включить во внереализационные доходы, для застройщика будет одинакова, вне зависимости от того, какую систему налогообложения он применяет – УСН или ОСН.

В том случае, когда застройщиком будет принято решение не капитализировать проценты, а учитывать их в составе внереализационных расходов, порядок их учета также будет одинаков для застройщиков-«упрощенцев» и застройщиков, уплачивающих налог на прибыль, поскольку новой нормой пп. 12 п. 7 ст. 272 НК РФ предусмотрен по сути кассовый метод признания расходов в виде процентов по кредитному договору, заключенному специализированным застройщиком с уполномоченным банком.

https://financer.com/ru/blog/domashniaya-buhgalteria/