Что будет с вкладами в 2024-м: прогноз по ставкам от экспертов

Крупные банки быстро отреагировали на повышение ставки ЦБ в конце 2023 года и увеличили доходность по вкладам на короткий срок. Сохранится ли эта тенденция в 2024 году и какими будут ставки — в прогнозе экспертов

Фото: Shutterstock

В декабре 2023 года ставки по вкладам достигли своего максимума за год и выросли до 16–18,5% годовых. На рост доходности по сберегательным продуктам повлияли пять раундов повышения ключевой ставки ЦБ с 7,5% до 16% годовых. В последний раз, 15 декабря, Банк России увеличил показатель на 100 б.п. В ЦБ отметили, что вслед за ростом депозитных ставок увеличился приток средств физических лиц в кредитные организации, в том числе за счет возврата части наличных денег на банковские счета. Одновременно продолжился переток средств с текущих счетов на срочные депозиты. По статистике Банка России, объем средств физических лиц на банковских счетах к концу третьего квартала 2023 года составил ₽40,8 трлн. Из них доля срочных вкладов — ₽25,8 трлн, денежные средства на счетах — ₽15 трлн. Основной приток пришелся на короткие вклады до шести месяцев, так как банки не хотят привлекать дорогие пассивы на более длительный срок, отметили в ЦБ.

Также в ЦБ отметили, что в ноябре продолжился переток рублевых средств с текущих счетов на срочные вклады, прирост составил + ₽1,3 трлн к октябрю. Общий объем средств физических лиц к концу ноября — ₽42 трлн. В четвертом квартале тренд на сбережение средств усилился. Только за первую половину декабря ВТБ увеличил портфель рублевых сбережений розничных клиентов на ₽240 млрд, сообщили в пресс-службе банка. Это на четверть выше результата за начало ноября, при этом спрос равномерно распределяется между вкладами и накопительными счетами. Общий объем портфеля средств клиентов ВТБ в рублях приближается к ₽6 трлн. В «Сбере» портфель средств физических лиц за год вырос на ₽4,5 трлн. В Сбербанке ожидают, что по итогам года он превысит ₽22 трлн.

- срочные вклады — ₽26 трлн (+18 п.п. к показателю 2022 года);

- средства на счетах и вкладах до востребования — ₽18 трлн (+41 п.п. к показателю 2022 году).

Что будет влиять на ставки по вкладам в 2024 году

Фото: Shutterstock

Ключевая ставка

Главный показатель, влияющий на доходности вкладов, — ключевая ставка . «Предполагаем, что ставка ЦБ в 2024 году сохранится на высоком уровне, так как Банк России планирует снизить темпы инфляции до 4%, что подразумевает продолжение текущей денежно-кредитной политики», — ответили «РБК Инвестициям» в пресс-службе Московского кредитного банка.

На ужесточение денежно-кредитной политики повлиял тот факт, что рост экономики происходит быстрее, чем ожидал регулятор, — рост ВВП, по оценке Банка России, к концу года составит 3%. Темпы роста инфляции оцениваются как высокие, и, по расчетам регулятора, она приблизится к 7,5% — верхней границе прогноза на 2023 год.

С учетом проводимой денежно-кредитной политики годовая инфляция должна снизиться до 4,0–4,5% в 2024 году. «Пока мы не увидим, что складывается устойчивая тенденция к замедлению роста цен и к снижению инфляционных ожиданий, ключевая ставка будет оставаться высокой столько времени, сколько потребуется», — отметила председатель Банка России Эльвира Набиуллина на пресс-конференции 15 декабря.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 15 декабря 2023 года (Фото: РБК)

Следующее заседание, где будет обсуждаться уровень ключевой ставки, пройдет 16 февраля 2024 года.

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко отметил, что, хотя ЦБ и обещает сохранять ставки высокими продолжительный период времени, делать это слишком долго он не сможет, поэтому банки начнут заранее готовиться к будущему смягчению политики, сокращая срочность наиболее дорогих вкладов.

Директор по развитию розничного бизнеса банка «Синара» Анна Волкова прогнозирует незначительное повышение или же сохранение текущих процентных ставок по вкладам в 2024 году. Несмотря на то что Эльвира Набиуллина заявила, что цикл повышения ключевой ставки близится к концу, президент России Владимир Путин посоветовал «быть очень аккуратными с мягкостью» в денежно-кредитной политике. Это позволяет судить о том, что ключевая ставка будет сохраняться на текущем уровне в первой половине 2024-го, по мнению Анны Волковой.

В ВТБ ожидают, что ключевая ставка продержится на высоком уровне большую часть следующего года и доходность по вкладам и накопительным счетам будет привлекательной. «На этом фоне спрос на депозиты продолжит сохраняться на высоком уровне, но он будет ниже, чем в этом году, так как многие клиенты уже воспользовались высокими ставками и разместили основную часть свободных средств в сберегательные продукты», — считает начальник управления «Сбережения» ВТБ Наталья Тучкова.

Курс доллара

В конце 2023 года, по оценке ВТБ, рынок рублевых пассивов увеличится на 21%. «В следующем году прирост частично скорректируется, но останется на высоком уровне — мы прогнозируем двузначные темпы. Доля валюты будет снижаться — в следующем году она сократится с текущих 10% до 7%», — рассказала Наталья Тучкова.

В банке «Синара» также считают, что не стоит ждать перетока рублевых накоплений в доллары. «По всем оценкам, в 2024 году курс доллара сохранится в диапазоне ₽90–95», — добавила Анна Волкова.

Инфляция

Основными факторами ускорения инфляции в ЦБ называют рост потребительского спроса, что позволяет продавцам увеличивать цены на товары и услуги.

Для возвращения инфляции к плановым показателям в 4% в следующем году потребуется жесткая денежно-кредитная политика. Можно предположить, что если снижение ключевой ставки и произойдет, то не резкое, и доходность вкладов плюс-минус сохранится, отмечает Волкова.

Баланс ликвидности

«Нужно учитывать еще один фактор: несмотря на повышение ключевой ставки, спрос на кредиты у россиян все еще остается высоким. Чтобы сохранять баланс ликвидности и иметь возможность выдавать займы, банкам необходимо привлекать наличность, сохраняя привлекательность депозитов», — добавила Волкова.

Бюджетные расходы

Юрий Кравченко считает, что запланированный всплеск бюджетных расходов в следующем году будет сопровождаться притоком ликвидности в банковский сектор. Это ограничит максимальный уровень депозитных ставок ниже уровня ключевой ставки ЦБ и позволит банкам снижать ставки, как только появятся признаки возможного смягчения денежно-кредитной политики.

Нулевая ставка страховых взносов

Одним из факторов, который также может повлиять на ставки по вкладам, — это решение совета директоров Агентства по страхованию вкладов (АСВ) о продлении действия нулевой дополнительной и повышенной дополнительной ставки страховых взносов, которые банки должны заплатить в фонд обязательного страхования вкладов, на первый и второй кварталы 2024 года. Ранее Анна Волкова указывала «РБК Инвестициям» на данный фактор как ключевой в облегчении управления ликвидностью банками.

Базовая ставка страховых взносов составляет 0,12% расчетной базы. Банки, которые завышают ставки по сравнению со среднерыночным уровнем на 2–3 п.п., уплачивают дополнительный взнос в размере 25% базовой ставки (+0,03 п.п.). Те кредитные организации, которые завышают ставки более чем на 3 п.п., платят повышенный взнос — 300% базовой ставки (+0,36 п.п.). Нулевая ставка позволяет банкам лучше управлять ликвидностью. Нулевые ставки дополнительных взносов введены с начала 2022 года и с тех пор регулярно продлеваются.

Тренд на высокую доходность в краткосрочных вкладах в 2024 году

Анна Волкова поясняет, что высокая доходность краткосрочных вкладов в текущий момент понятна. «Банки не исключают, что на горизонте 12–18 месяцев ключевая ставка опустится. Гарантируя высокую доходность по депозитам на длительный период, кредитные организации рискуют потерей своих доходов», — отмечает эксперт.

В то же время и население в период волатильности на рынке предпочитает вклады на короткие сроки. «Самая оптимальная стратегия сохранения всегда состоит в диверсификации — распределении накоплений на части по разным срокам», — говорит начальник отдела развития накопительных продуктов Альфа-Банка Наталья Волошина.

Юрий Кравченко считает, что цикл повышения ключевой ставки близок к завершению. В этих условиях у банков нет необходимости активно привлекать средства на самые длинные сроки. В 2024 году можно ожидать усиления этой тенденции: чем сильнее рынок будет чувствовать приближение периода смягчения ДКП, тем короче будут вклады с максимальными ставками.

«Сейчас, действительно, фокус предложения выгодных ставок сместился на короткое привлечение. Это связано с ожидаемым снижением ключевой ставки во втором полугодии 2024 года», — соглашается с коллегами Наталья Тучкова.

Какими будут ставки по вкладам в 2024 году

Банк «Синара»: возможно повышение до 17,5–18% годовых

Директор по развитию розничного бизнеса банка «Синара» Анна Волкова: «Сегодня лучшие предложения на банковском рынке — это 16–16,5% годовых на срок до полугода. Отдельные организации из топ-30 предлагают и 17% годовых. Примерно на этом уровне и останется доходность вкладов. Возможно повышение ставок до 17,5–18% в первом и втором кварталах 2024 года, если ЦБ продолжит в этот период повышать ставку, даже незначительно (на 0,25–0,5 п.п.)».

ИК «Велес Капитал»: максимальные депозитные ставки останутся ниже ключевой ставки

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко: «Среднее значение ключевой ставки на 2024 год Банк России прогнозирует на уровне 12,5–14,5%. Ожидаем, что максимальные ставки по вкладам останутся ниже уровня ставки ЦБ. При этом в начале года отрицательный спред депозитных ставок к ключевой будет составлять порядка 1 п.п., а ближе к концу года спред может расшириться до 3 п.п. и более».

Банк «Открытие»: диапазон прогноза ставок по вкладам — 14–15% годовых

Лидер трайба «Сбережения и инвестиции » банка «Открытие» Александр Бородкин: «На текущий момент есть ожидания, что через три — шесть месяцев уровень ставок начнет снижаться, поэтому не так много банков готовы фиксировать существующие на рынке высокие ставки на длительный срок. Полагаем, что в первой половине 2024 года доходность будет на уровне 14–15% годовых».

Московский кредитный банк: уровень доходности краткосрочных вкладов — 14–16% годовых

Пресс-служба Московского кредитного банка: «По нашим прогнозам, в начале года уровень ставок для краткосрочных размещений останется на высоком уровне — 14–16% годовых. Следовательно, популярность таких вкладов у клиентов сохранится. Смещения клиентского интереса в пользу длинных вкладов можно ожидать не раньше второго полугодия 2024 года».

Налог на доход по вкладам в 2024 году

С 2023 года изменился расчет налога на доход от срочных вкладов. Теперь необлагаемая сумма равна максимальному значению ключевой ставки за налоговый период (календарный год), умноженной на ₽1 млн. По закону за максимальный размер ключевой ставки берется то значение, которое действовало на начало каждого месяца.

По процентному доходу с вкладов, полученному в 2023 году, необлагаемая налогом сумма — ₽150 тыс. (₽1 млн × 15% = ₽150 тыс.). Учитываются все вклады и счета, где начисляется процентный доход. То, что набежит сверх этой суммы, будет облагаться НДФЛ 13% или 15%, если совокупный доход налогоплательщика превысит 5 млн. Налог на доход по вкладам за 2023 год нужно будет заплатить до 1 декабря 2024 года.

Какая сумма будет освобождена от налога в 2024 году, окончательно станет понятно 1 декабря — когда будут известны все показатели ключевой ставки на первое число каждого месяца в году. На 1 января 2024 года ключевая ставка равна 16%. Соответственно, сейчас с уверенностью можно сказать, что как минимум доход по вкладам в размере ₽160 тыс. не будет облагаться налогом. Если ставка в течение 2024 года продолжит повышаться, то и освобожденная от уплаты налога сумма будет увеличиваться.

Доходность по вкладам физических лиц в конце 2023 года

Средние ставки в топ-10 банков

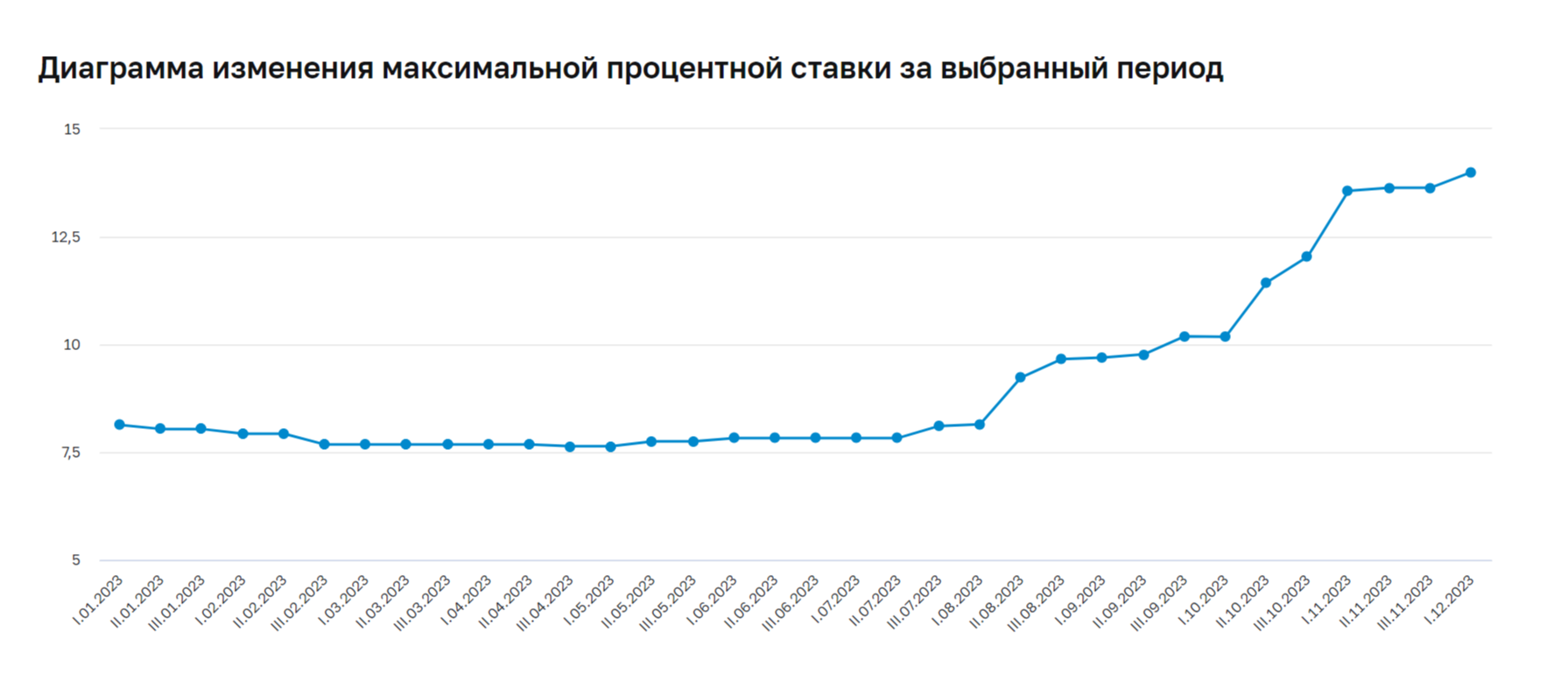

Средняя максимальная ставка по депозитам в топ-10 банков, по данным статистики Банка России, в первой декаде декабря превысила 14%.

Динамика изменения максимальной процентной ставки, первая декада января 2023 года — первая декада декабря 2023 года (Фото: Банк России)

При этом системно значимые банки предпочли оставить примерно на прежнем уровне доходность по депозитам на срок до трех месяцев и свыше года. Рост ставок наблюдается по продуктам сроком от трех месяцев до года:

- на срок до трех месяцев — 10,33% (-0,05 п.п. к предыдущей декаде);

- на срок от трех до шести месяцев — 13,61% (+0,21 п.п.);

- на срок от шести месяцев до одного года — 13,69% (+0,27 п.п.);

- на срок свыше одного года — 12,75% (+0,06 п.п.).

При расчете средней максимальной ставки учитываются срочные банковские вклады, доступные любому клиенту без предварительных условий.

Средняя ставка определялась как максимальное среднее арифметическое значение ставок в топ-10 кредитных организаций: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, банк «Открытие», Россельхозбанк, Московский кредитный банк, Тинькофф Банк, Промсвязьбанк, Совкомбанк.

Средняя ставка в топ-80 банков

На 22 декабря средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 11,0613% годовых, по данным ежедневного индекса FRG100. Это максимальное значение индекса за все время наблюдений с апреля 2017 года.

Фото: Frank RG

За последние три месяца индекс вырос на 2,36 п.п. На 22 сентября 2023 года его значение было 8,7032%.

Средние ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 13 по 20 декабря по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на 3 месяца — 13,8%;

- на 6 месяцев — 14,1%;

- на год — 12,67%.

Максимальные ставки в топ-20 банков на 18 декабря достигали 15–17%.

Доходность по рублевым вкладам для физических лиц в топ-10 крупнейших по депозитному портфелю банков

- Сбербанк: по вкладам — до 16–16,5% годовых, по накопительным счетам — до 15% годовых;

- ВТБ: по вкладам «Выгодное начало» и «ВТБ Вклад» — до 16% годовых и накопительному счету — до 16% годовых;

- Газпромбанк: по вкладу «Ваш успех» в рамках акции «Хит сезона» — до 16,5% годовых. Выгодные условия доступны на депозите сроком шесть месяцев с капитализацией процентов. Ставка по накопительному счету также составляет 16,5% годовых;

- Альфа-Банк: по вкладу «Максимальный» — до 16,11% годовых. Высокий процент доступен для клиентов «А-Клуба» и «Альфа-Премиум» на депозитах, открытых на срок шесть месяцев (184 дня) с капитализацией процентов;

- Банк «Открытие»: по вкладу «Первый» — до 15,5% годовых. Выгодные условия действуют для новых или действующих клиентов с «новыми деньгами». По вкладу «Хороший» — до 15,5% годовых. Максимальная доходность действует на депозите сроком шесть месяцев для клиентов, у которых есть открытый счет в ВТБ;

- Тинькофф Банк: по вкладам на три — пять месяцев составляет 15% годовых, по вкладам на шесть — одиннадцать месяцев — 14,5% годовых. Максимальная доходность может быть увеличена до 16,08% по вкладам с ежемесячной капитализацией сроком на три — пять месяцев;

- Московский кредитный банк: максимальная доходность до 18,5% доступна по депозиту «МКБ.Преимущество +» на срок 95 и 185 дней для тех, кто впервые открывает вклад онлайн на «Финуслугах»;

- Совкомбанк: по сезонному вкладу «Зимний процент с Халвой» — до 15% годовых на срок три и шесть месяцев. По вкладу «Удобный» — до 14,5% годовых на срок три и шесть месяцев;

- Россельхозбанк: по вкладу «Доходный» со ставкой до 16% годовых на срок шесть месяцев;

- Промсвязьбанк — по вкладу «Сильная ставка» максимальная доходность — до 15,2% годовых при открытии сроком на шесть месяцев.

Указанные условия по банковским продуктам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада или накопительного счета.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

https://quote.rbc.ru/news/article/6583e49f9a79474e82179b02