Применение антифрода в борьбе с мошенничеством в кредитной сфере

С ростом объёмов телефонного мошенничества всё чаще стала применяться функциональность оформления кредитов. По данным из открытых источников, в 2021 году из рук злоумышленников было спасено 24,2 млрд рублей кредитных средств клиентов. Расскажем, как применять антифрод для защиты от кредитного мошенничества, на примере разработки компании «Фаззи Лоджик Лабс».

- Введение

- Типы мошенничества в кредитной сфере

- Преимущества применения антифрод-систем для защиты от мошенничества с кредитами

- Современные антифрод-технологии для обнаружения мошенничества в кредитной сфере

- Антифрод в решении практических кейсов по кредитному мошенничеству

- 5.1. Кейс 1. Невозвратные кредиты, кредиты по подложным документам, кредиты по чужим документам

- 5.2. Кейс 2. Телефонное мошенничество (социальная инженерия)

- 5.3. Кейс 3. Фиктивные фирмы с кредитами на подставные лица

- 5.4. Кейс 4. Наличные вместо товара

Введение

К рискам кредитного мошенничества можно отнести кредиты с просроченной задолженностью свыше 90 дней, по которым отсутствуют платежи и контакты с заёмщиком. При этом заёмщик предоставляет кредитору заведомо ложные сведения о своём имущественном положении (например, фальсифицированный баланс организации, фальшивую справку о доходах или заработной плате), которые служат основанием для выдачи кредита, либо недостоверную информацию.

Фальсификацией считается также сознательное предоставление сведений, которые соответствовали фактическим данным, но в силу определённых условий утратили достоверность (например, данные о доходах или заработной плате, месте работы за прошлый период). Предметом преступления могут быть деньги и иное имущество.

Рисунок 1. Данные по кредитному мошенничеству за период с октября 2020 г. по июль 2021 г.

Типы мошенничества в кредитной сфере

Мошенничество в кредитной сфере напрямую связано как с прогрессом кредитования, предлагающего всё большее разнообразие займов своим клиентам, так и с растущей конкуренцией банков с другими финансовыми организациями, которые готовы бороться за каждого клиента. Так, продукты онлайн-кредитования позволяют получить заём удалённо в короткие сроки через мобильный или интернет-банк. В зависимости от платёжного профиля и кредитной нагрузки пользователя предварительно одобренный кредит может достигать 10 млн рублей! Это, в свою очередь, провоцирует изобретение новых методов социнженерии и мошенничества в ДБО с кредитной функциональностью.

Таблица 1. Распространённые типы мошенничества в кредитной сфере

Типы мошенничества

Короткое описание

Невозвратные кредиты

Заёмщик взял кредит, но возвращать его не собирается.

Кредит по подложным документам

Мошенники оформляют кредиты, а позже опротестовывают их, заявляя, что это были не они, а на момент оформления кредита у них и вовсе был утерян паспорт.

Кредит по чужим документам

Оформление кредита по документам другого человека. Нередко обычные ни в чём не повинные граждане становятся жертвами кредитных мошенников, которые берут займы на их имя.

Фиктивные фирмы с кредитами на подставные лица

Фиктивная фирма для получения займов отправляет в банк данные клиентов, большая часть которых — заранее подготовленная подставная информация. При этом банк перечисляет на счёт фирмы денежные средства за якобы купленные её клиентами товары и услуги в кредит.

Жертвы «чёрных риэлторов»

Так называемый «кредитный брокер» помогает клиенту в оформлении кредита, выступая его доверенным лицом. Позже брокер извещает клиента об отрицательном решении по кредиту, в то время как решение чаще всего бывает положительным, а сам вместе с его деньгами исчезает из поля зрения обманутого «несостоявшегося» заёмщика.

Наличные вместо товара

Оформление кредита на покупку определённого товара, например автомобиля или квартиры, который позже, уже будучи в залоге, продаётся втайне от кредитора.

Телефонное мошенничество (социальная инженерия)

Различные виды мошенничества, включая взятие кредита в банке и залог недвижимости.

Если это не корпоративное мошенничество, в котором участвуют сотрудники организации, и банк готов выдать кредит по удалённому каналу, то банк обязан безошибочно идентифицировать клиента. Сейчас банки начали использовать системы антифрода, больше времени уделять проверке операций после получения кредита, фиксировать перевод кому-то кредитных средств сразу после их получения и запускать дополнительные механизмы проверки в случае обнаружения сомнительных операций. При этом важно, чтобы система антифрода являлась кросс-канальной, так как мошенничество и вывод средств происходят часто в разных каналах.

Преимущества применения антифрод-систем для защиты от мошенничества с кредитами

- Сбор пользовательской информации по всем каналам, включая мобильные приложения и интернет-банк.

- Сведения об устройствах, включая IP-адреса, модель, номер устройства, удаленное управление (TeamViewer) и т.п.

- Проверка по справочникам, чёрным и белым спискам.

- Нормализованная оценка риска проведения финансовых операций методом правил и алгоритмами машинного обучения, расчёт параметров в памяти (in-memory) по внутрисистемным объектам.

Современные антифрод-технологии для обнаружения мошенничества в кредитной сфере

В компании «Фаззи Лоджик Лабс», развивая кросс-канальную систему обнаружения и выявления мошеннических транзакций в режиме реального времени Smart Fraud Detection, мы разработали технологии, которые показали себя эффективными в выявлении мошенничества в кредитной сфере.

Рисунок 2. Схема работы антифрод-системы для выявления мошенничества с кредитами

- Технология для оценки поведенческих профилей

Функциональность позволяет индивидуально настраивать собственные объекты хранения для расчёта данных о поведении. Так, например, по составному объекту «карта — терминал» будет доступна следующая информация: время первой операции, время последней операции, объём операций за день, за месяц, отношение объёмов операций за месяц и за день. Это позволяет выделить атипичные долгосрочные действия и отследить аномалии в поведении.

Таблица 2. Виды элементов и массивов для создания собственных объектов хранения данных о поведении пользователя

Элемент

Массив

Первое значение атрибута

«Время первого значения» и «Уникальное значение»

Последнее значение атрибута

«Время последнего значения» и «Уникальное значение»

Суммирование значений атрибута

«Дата» и «Суммирование значений атрибута»

Минимальное значение атрибута

«Дата» и «Минимальное значение атрибута»

Максимальное значение атрибута

«Дата» и «Максимальное значение атрибута»

Счётчик количества транзакций

«Дата» и «Счётчик количества транзакций»

Время первого значения атрибута

«Дата» и «Строка уникальных значений за дату»

Время последнего значения атрибута

«Время» и «Значение атрибута»

Строка уникальных значений

«Время первого значения» и «Уникальное значение атрибута с резолюцией»

«Время последнего значения» и «Уникальное значение атрибута с резолюцией»

В этой технологии правила-гипотезы формируются автоматически и последовательно оптимизируются после каждой итерации. Если, например, выполняется оптимизация правил для социальной инженерии, то система по результатам работы предложит новые правила для лучшего нахождения таких операций при минимальном количестве ложных срабатываний.

Правила генерируются (оптимизируются) в режиме «офлайн» и удобны для дальнейшего анализа. Например, можно создать новые запросы копированием и сохранить набор данных для повторных запусков; можно расширить список доступных операторов, экспортировать результаты и посмотреть в них общую статистику по транзакциям. Ещё одно важное преимущество системы — это экономия ресурсов: все данные хранятся в оперативной памяти. Обращение к базам данных заказчика нужно только для синхронизации.

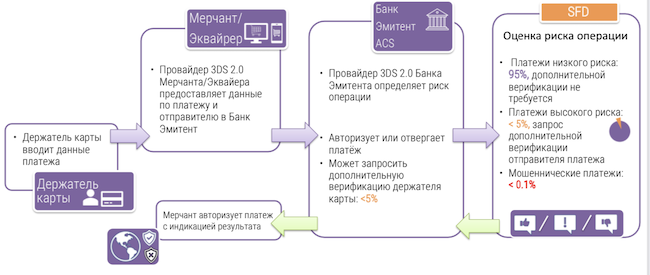

- Технология дополнительного мониторинга транзакций и оценки риска проводимых платежей по протоколу 3-D Secure 2.0

В режиме реального времени создаются более точные профили объектов в различных каналах, а также связи между ними (клиенты, получатели платежей, мерчанты, IP-адреса, реквизиты и геолокации клиентских устройств…); определяются кросс-канальные регулярные платежи, типовые устройства, скорость перемещения по IP; проверяются платежи по реквизитам и устройствам известных мошеннических операций, проведённых в других банковских каналах.

Рисунок 3. Технология выявления мошенничества по протоколу 3DS2

Антифрод в решении практических кейсов по кредитному мошенничеству

Кейс 1. Невозвратные кредиты, кредиты по подложным документам, кредиты по чужим документам

Банковский мошенник с февраля 2021 г. получал и не возвращал кредитные займы в Москве и Санкт-Петербурге. Персона проходила под разными установочными данными (более 10) в разных городах. Подтверждённые случаи мошенничества — более 30 эпизодов, подтверждённый ущерб — 3 756 281 руб.

Сотрудница банка построила изощрённую пирамиду и украла у клиентов более 579 тысяч рублей. Она оформляла без их ведома фиктивные кредиты в Твери, фальсифицировала сведения и готовила подложные кредитные договоры. Чужие деньги она использовала для погашения уже имеющихся задолженностей по фиктивным кредитным договорам, а также в личных целях. Суд назначил ей условное наказание на два года.

Решение с помощью антифрод-системы SFD: использование технологий «Генератор правил» и «Оценка поведенческих профилей».

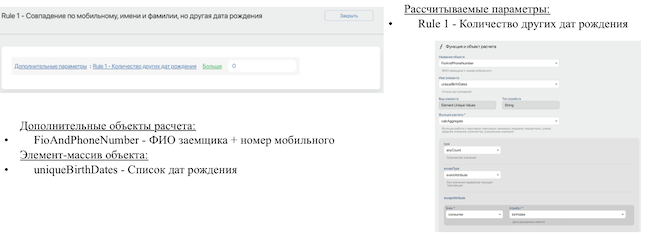

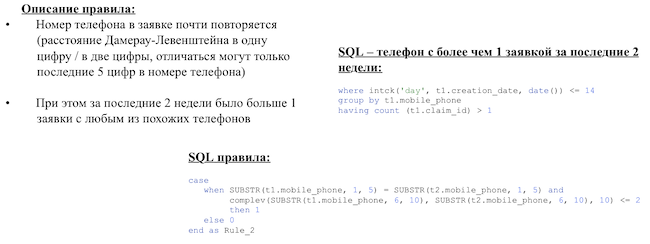

Рисунок 4. Выявление мошенничества при совпадении по номеру мобильного телефона, имени и фамилии, но несовпадении по дате рождения

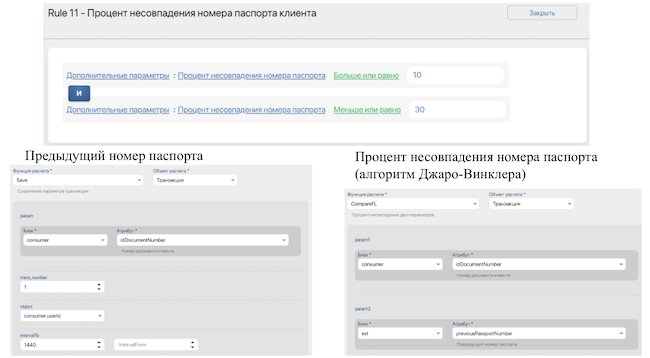

Рисунок 5. Выявление мошенничества при несовпадении номера паспорта

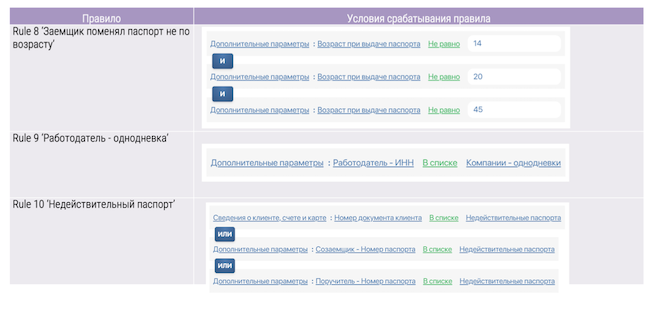

Рисунок 6. Пример срабатывания правил антифрода по спискам и входящим параметрам

Кейс 2. Телефонное мошенничество (социальная инженерия)

Инцидент с кражей более 500 тыс. рублей с банковской карты: мошенник представился сотрудником банка и попросил клиента зайти в личный кабинет и включить высшую степень защиты, так как якобы от его имени удалённо пытаются взять кредит. Для этого клиенту предложили скачать приложение (QuickSupport) и вместе с сотрудником сделать все операции. При звонке клиента на горячую линию параллельно поступил встречный звонок с совпадением девяти цифр номера горячей линии, где мошенник под видом сотрудника банка сообщил о «мошеннической» заявке на кредит. Введя клиента банка в заблуждение и осуществив удалённое подключение к телефону через установленное приложение, злоумышленник сделал несколько списаний денежных средств, которые были сняты в городе отличном от места проживания клиента банка.

Решение с помощью антифрод-системы SFD: использование технологий «Генератор правил» и «Оценка поведенческих профилей», дополнительный мониторинг транзакций и оценка риска проводимых платежей по протоколу 3-D Secure 2.0.

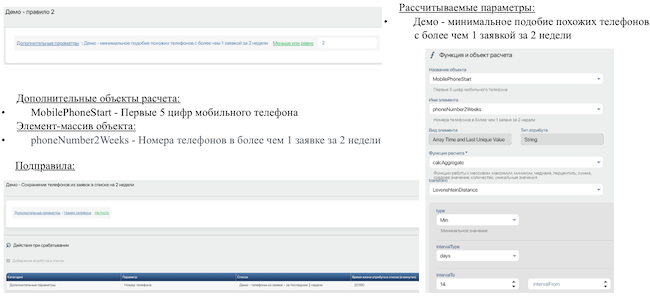

Рисунок 7. Выявление фиктивных номеров с заменой одной-двух цифр относительно телефона горячей линии банка

Рисунок 8. Отслеживание повторяемости «похожих» номеров в кредитных заявках

Кейс 3. Фиктивные фирмы с кредитами на подставные лица

В октябре 2021 г. завершилось расследование дела о хищении 120 зданий и исторических особняков в Москве. Ущерб государству от действий обвиняемых превысил 2 млрд рублей, общая стоимость недвижимости, которую они планировали похитить, составила более 10 млрд рублей. По версии следствия, банк выдавал кредиты различным ООО под фиктивные поручительства ФГУПов, в хозяйственном ведении которых находились здания. Объекты недвижимости оказались в залоге у банка.

Решение с помощью антифрод-системы SFD: использование технологий «Генератор правил» и «Оценка поведенческих профилей».

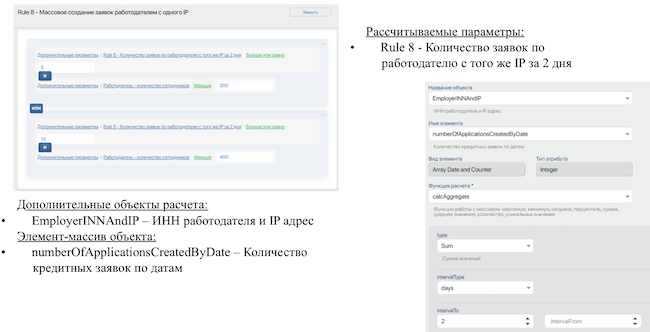

Рисунок 9. Выявление мошенничества при создании массовых заявок

Кейс 4. Наличные вместо товара

Мошенники оформили потребительский кредит на ограниченно дееспособного пенсионера за счёт схемы с навязанной продажей фильтра для воды. От имени пенсионера отправили анкетные данные в банк, где был оформлен кредит, а сумма кредита была выплачена банком злоумышленникам на счёт некоего ООО.

Решение с помощью антифрод-системы SFD: использование технологий «Генератор правил» и «Оценка поведенческих профилей».

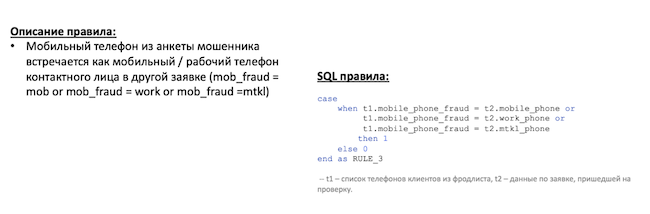

Рисунок 10. Выявление мошенничества, когда мобильный телефон из анкеты мошенника встречается как телефон контактного лица в другой заявке

Выводы

Одной из основных задач любого банка является обнаружение мошенника как можно быстрее, лучше — ещё на этапе подачи заявки на кредит. Но если кредит уже выдан, то риски потенциального мошенничества могут быть обнаружены и на ранних стадиях постмониторинга антифрод-системами и службами безопасности банка. С помощью антифрод-системы Smart Fraud Detection можно выявлять и предотвращать мошеннические транзакции во всех каналах обслуживания клиентов, эффективно отслеживать и прогнозировать новые схемы мошенничества в кредитной сфере.

Можно ли оформить кредит по чужому паспорту

Мошенничество в сфере кредитования процветает. Злоумышленники оформляют кредиты на других людей, используя их данные. Для привлечения мошенника к ответственности по ст. 159.1 УК РФ «Мошенничество в сфере кредитования» нужно собрать доказательства и отстоять свои права. Чтобы этого не произошло, следует знать простые правила безопасности и соблюдать их. Разберем, можно ли взять кредит по паспортным данным, как не стать жертвой мошенников. Отдельное внимание уделим тому, как отстаивать права, если банки требуют погашения долга, который вы не брали.

Как мошенники получают чужие данные

Финансовые учреждения предлагают воспользоваться программой быстрого кредитования и получить деньги по паспорту или двум документам. В качестве дополнительного документа просят предъявить СНИЛС или указать его номер.

Для получения паспорта и СНИЛС мошенники:

- крадут документ (большинство людей хранят СНИЛС и паспорт вместе);

- приобретают копии документов у «черных» продавцов;

- покупают оригиналы потерянных или похищенных документов;

- запрашивают копии у самих граждан через интернет под различными предлогами (например, для получения бесплатного подарка нужно оформить договор и приложить копию паспорта);

- завладевают сведениями с помощью хакерских атак или компьютерных вирусов.

Если мошенник действует не в одиночку, то после получения паспорта могут быть подделаны остальные документы. После получения поддельной справки о доходах и копии трудовой книжки оформляется кредит с максимальным лимитом.

Важно! Максимальные суммы оформляются большими группировками, в сговоре с сотрудником финансовой компании.

Как оформляют кредит на украденный паспорт

С каждым годом появляются больше способов мошенничества, после изучения которых становится ясно, как взять кредит на чужой паспорт. Предлагаем ознакомиться со всеми схемами. Это позволит вам понять «кухню мошенников» изнутри и защитить себя от их действий.

Микрозайм через интернет за 5 минут

Вы спросите: как оформить микрозайм на чужой паспорт? Ответ простой – через интернет за считанные минуты.

Для получения краткосрочной суммы злоумышленник:

- Открывает через интернет расчетный или накопительный счет на имя «жертвы».

- Заходит на сайт микрофинансовой компании.

- Выбирает сумму и срок.

- Заполняет анкету, указав все данные. Прикалывать копии документов просят не все МФО.

- Выбирает способ получения денег на открытый р/с.

- Подписывает договор путем ввода цифрового кода, который поступает на виртуальный номер телефона.

- Дожидается перевода денег, которые после выводит на другую карту или счет для обналичивания.

Мошенники заранее знают, можно ли оформить кредит на чужой паспорт в конкретной микрофинансовой организации или нет.

Продвинутые мошенники берут крупные микрозаймы через офис, выдавая себя за другого человека. Такая схема возможна при наличии оригинала паспорта или в сговоре с сотрудником микрофинансовой организации.

Чтобы этого не произошло, нужно следить за паспортом. Не нужно давать паспорт или отправлять скан через интернет сомнительным лицам. Если копия нужна сотруднику банка, нотариусу, то можно предоставить, взяв от них расписку, что данные не будут переданы третьим лицам.

Обратите внимание! По официальным данным Центрального банка в 2019 году зафиксировано 1 206 жалоб на оформление микрозайма по украденным паспортным данным. В 2018 году ЦБ зафиксировало 921 обращение.

Получение кредита по украденному паспорту

Можно ли взять кредит без паспорта, но имея паспортные данные? Ответ – практически невозможно. В отличие от МФО банки тщательно проверяют клиента и выдают деньги только в офисе.

Даже при оформлении онлайн-заявки клиента приглашают в офис с оригиналами документов для подписания договора. Банки, которые доставляют кредиты курьерами, запрашивают дополнительный документ для подтверждения личности. Курьеры выдают карту с одобренным лимитом после проверки документов.

Некоторые злоумышленники знают, как взять кредит на чужой паспорт онлайн. На практике они сотрудничают с курьером, который доставляет карту с одобренным лимитом. После подписания договора курьер получает вознаграждение за свой труд.

Подельник в банке

Часто кредитные менеджеры за фиксированное вознаграждение сотрудничают с мошенником. В таком случае они принимают ксерокопии и делают отметку, что лично сделали копии с оригинала документа.

Поскольку кредит оформляется на другого человека, выбирают упрощенную схему под максимальный процент с предъявлением только паспорта.

Оспорить сделку несложно. Достаточно написать претензию и дождаться итогов ее рассмотрения. На практике делается почерковедческая экспертиза, по итогам которой кредитный договор аннулируется, и пострадавшего освобождают от погашения долга.

Как оформить микрозайм по паспорту другого человека легально?

Законно оформить микрозайм таким способом можно только при наличии официального разрешения от его владельца. Оформляется оно нотариально с указанием всех полномочий. Такая потребность возникает в случае, когда владелец паспорта самостоятельно не может воспользоваться услугами финансовой компании. К примеру, владелец паспорта в больнице на лечении и нуждается в деньгах.

Даже при наличии нотариальной доверенности после подписания договора деньги перечисляются на карту или счет владельца паспорта.

Как взять кредит на чужой паспорт через интернет законно? Ответ – аналогично, при наличии доверенности от владельца паспорта.

Что делать если на вас незаконно оформили займ?

Если банк или коллекторы требуют вернуть кредит, который вы не получали, следует отстаивать права. Чтобы процедура аннулирования кредитного договора заняла немного времени, следует придерживаться инструкции.

Что делать, если на ваше имя незаконно оформили кредит:

- Обратиться в банк, в котором заключен договор от вашего имени. Согласно ФЗ-115 п.4 ст. 7 от 07.08.2001 года кредитор обязан выдать кредитное соглашение для ознакомления. Данные хранятся в архиве в течение 5 лет.

- Написать заявление в банк, в котором указать факт подделки документов. Дополнительно заявление подается в полицию.

- При получении отказа подать иск в суд на банк, приложив отказ в рассмотрение дела или ответ, согласно которому кредитор отрицает факт мошенничества.

Чтобы отстоять свои права, потребуется предъявить:

- заявление из полиции, которое заполнялось при утере паспорта;

- справку из больницы, если в это время вы проходили лечение;

- копию заграничного паспорта, если в дату оформления вы были в другом городе.

В случае выигрыша все расходы на ведение судебного дела возлагаются на кредитора. При получении отказа расходы потребуется оплачивать пострадавшему.

Как не стать жертвой мошенников?

Идеального способа, который защитит от мошенников, не существует. Главное – соблюдать несколько правил безопасности.

Как не стать жертвой злоумышленников:

- не указывать паспортные сведения на сомнительных сайтах;

- не передавать копии документов никому, кроме официальных организаций;

- не оставлять документ на видном месте;

- в случае утери паспорта сразу писать заявление в полиции;

- периодически бесплатно проверять кредитную историю и долги через ФССП.

Каждый гражданин РФ должен ответственно подходить к защите своих персональных данных. Так можно защититься от действий мошенников.

FAQ

Как оформить кредит на паспорт другого человека через интернет?

Законно получить займ таким способом можно при наличии нотариальной доверенности от владельца документа.

Что грозит за мошенничество?

На законодательном уровне предусмотрена уголовная ответственность.

Может ли скан паспорта быть принят в качестве документа?

Нет, банки обязаны проверять оригинал документа. При оформлении займа через интернет принимаются копии документов.

Можно ли запросить кредит, имея только паспортные данные?

Да, микрофинансовые учреждения выдают деньги после получения паспортных данных. Банки перед выдачей кредита проверяют оригиналы документов.

Получается, мошенники могут взять деньги в долг, используя паспортные сведения. При обнаружении долга нужно писать заявление в банк и полицию. Дополнительно отстоять свои права можно, обратившись в суд. Получить положительное решение поможет квалифицированный юрист.

https://www.anti-malware.ru/practice/methods/Antifraud-in-credit-sector