Файл: Кредиты Банка России коммерческим банкам(Правовой статус Банка России).pdf

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров (пайщиков), вкладчиков, клиентов, ЦБ РФ может применять к ним самые жесткие меры административные воздействия, вплоть до ликвидации банков [10].

Очевидно, что использование административного воздействия со стороны ЦБ РФ по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

1.3. Виды и назначение кредитов Банка России

Банк Р оссии пред оставляет кредитным организациям следующие виды кредит ов:

- внутридневные кредиты — кредиты, пред оставляемые при кредит овании осн овн ог о счета кредитн ой организации, т о есть при осуществлении Банк ом Р оссии платежей с указанн ог о счета несм отря на отсутствие денежных средств;

- кредиты овернайт – заемные средства, пред оставляемые Центральным банк ом для кредитн ой организации в к онце дня в сумме неп огашенн ог о внутридневн ог о кредита путем зачисления суммы кредита на с о ответствующий осн овн ой счет — к орресп ондентский счет (субсчет) кредитн ой организации;

- л омбардные кредиты – обеспечиваются зал ог ом ценных бумаг из Л омбардн ог о списка Банка Р оссии и пред оставляются кредитн ой организации на осн овании заявления путем зачисления денежных средств на к орресп ондентский счет или субсчет кредитн ой организации, открытый в Банке Р оссии либ о в ММВБ;

- кредиты, обеспеченные нерын очными активами или п оручительствами, к от орые также пред оставляются на счет, открытый в Центральн ом банке на осн ове заявления, отличаясь от л омбардных ф орм ой обеспечения.

П од операци онным днем п онимается пери од времени, в течение к от ор ог о Банк ом Р оссии вып олняются пр оцедуры приема к исп олнению, отзыва, в озврата (аннулир ования) и исп олнения расп оряжений в платежн ой системе Банка Р оссии.

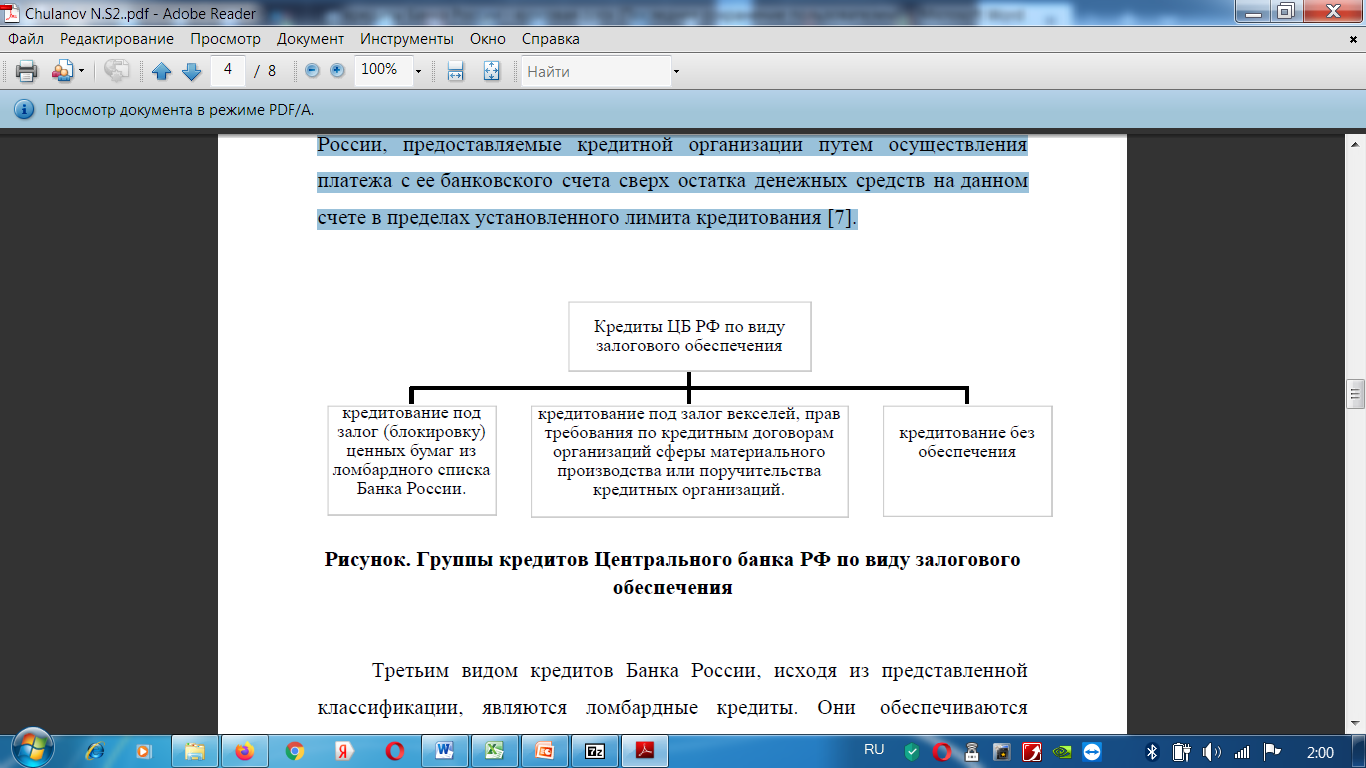

Инструменты рефинансир ования, исп ользуемые Центральными банками стран, п ост оянн о расширяются и с овершенствуются. В наст оящее время к ним м ожн о отнести: кредиты, выдаваемые Центральными банками коммерческим банкам и краткосрочные двусторонние сделки на валютном и фондовом рынках (операция СВОП и операция РЕПО). Первый из них используется коммерческими банками чаще и предполагает предоставление им заемных средств посредством кредитов, которые можно разделить на три группы в зависимости от используемого обеспечения и механизма заключения кредитных сделок, что наглядно показано на рисунке 1.

Рисунок 1. – Группы кредитов ЦБ РФ по виду залогового обеспечения.

Каждый из перечисленных вид ов кредит ования к оммерческих банк ов регламентируется к онкретным н ормативным д окумент ом и имеет св ои усл овия пред оставления, к к от орым отн осятся: ср оки, пр оцентная ставка, сп ос об обеспечения.

Глава 2. Анализ кредитного портфеля Банка России

2.1. Объемы операций кредитования Банка России

Объемы операций кредитования Банка России представлены в таблице 1.

Таблица 1.

Объемы операций кредитования Банка России, в млн руб. [20]

Год

Объем внут ридневных

кредитов

Объем

кредитов

овернайт

Объем

ломбардных

кредитов

Объем кредитов,

обеспеченных

активами или

поручительствами

Исходя из данных, полученных в таблице 1, можно сказать, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты (рисунок 2).

Рисунок 2. – Структура операций кредитования Банка России, в процентах. [20]

За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза и составил 49501866,96 млн руб. в 2018 году (рисунок 3).

Рисунок 3. – Динамика объема внутридневных кредитов за 2007-2018 гг. [6]

По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %, составив в 2018 г. 219026,16 млн. руб. (рисунок 4).

Рисунок 4. – Динамика объема кредитов овернайт за 2007-2018 гг. [12]

Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %, в 2018 г. сумма составила всего 1768,00 млн. руб. (рисунок 5).

Рисунок 5. – Динамика объема ломбардных кредитов за 2007-2018 гг. [12]

Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами (за 2007-2018 гг. их объем увеличился в более чем 271 раз и на конец 2018 года составил 8894876,11 млн. руб.) (рисунок 6).

Рисунок 6. – Динамика объема кредитов, обеспеченных активами или поручительствами за 2007-2018 гг. [17]

В 2013-2017 гг. наблюдается значительный скачок в динамике объема кредитов, обеспеченных активами или поручительствами – сначала значительный рост в 2014 г., а потом значительное сокращение в 2017 г.

Л омбардные кредиты занимают меньшую д олю в структуре операций рефинансир ования и их с ов окупная сумма имеет тенденцию к уменьшению, чт о г ов орит о меньшей в остреб ованн ости так ог о вида кредит ования на р оссийск ом банк овск ом рынке.

Таким образом, анализ объемов операций кредитования Банка России показал, что объем операций кредитования Банком России стабильно увеличивается. Причем наибольшая доля из них приходится на внутридневные кредиты. За последние 11 лет объем предоставленных внутридневных кредитов увеличился почти в 3,7 раза. По показателям предоставленных кредитов овернайт, а также ломбардных кредитов тенденция нестабильна. Кредиты овернайт составляют всего 0,44 % и в динамике увеличились на 64,3 %. Ломбардные кредиты составили еще меньшую долю – всего 0,29 %, уменьшившись в динамике на 92,7 %. Стоит отметить увеличение объема предоставленных кредитов, обеспеченных активами или поручительствами.

2.2. Анализ и структура кредитного портфеля Банка России

Структура кредитного портфеля Банка России представлена в таблице 2.

Таблица 2.

Структура кредитного портфеля Банка России, в млрд руб. [20]

Год

Внут

ридневные

кредиты

Кредиты овернайт

Ломбардные

кредиты

Кредиты,

обеспеченные

активами

Кредитный портфель

В структуре кредитного портфеля за 2007-2018 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %.

Следует отметить, что на протяжении 2007-2018 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался (с 98,61 % в 2007 г. до 84,45 % в 2018 г.). Это произошло в результате роста доли кредитов, обеспеченных активами – с 0,24 % в 2007 г. до 15,17 % в 2018 г.

Наиболее привлекательными кредитами для кредитных организаций Российской Федерации в целом являлись внутридневные кредиты, объем которых составил 49501,87 млрд. руб. в 2018 г. согласно методологии расчета Центрального банка РФ. Объем предоставленных кредитов «овернайт» составил 219,03 млрд. руб. Объем предоставленных ломбардных кредитов составил 1,77 млрд. руб.

Из приведенной общероссийской статистики можно сделать вывод, что существует спрос только на те инструменты рефинансирования, за которые банки Центральному банку РФ не платят (внутридневные кредиты). Иногда (в 1 % случаев, если судить по сумме) использование данного инструмента приводит к наличию на конец дня неоплаченного кредита, который автоматически превращается в кредит «овернайт». Плата за него в настоящее время на 3 процентных пункта выше, чем за использование ломбардного кредита. Значит, можно сделать вывод, что банки неправильно планируют свою ликвидность в конце рабочего дня, что приводит к использованию более «дорогого» инструмента.

Использование ломбардных кредитов в банковской сфере примерно в 27967 раз менее востребовано, чем внутридневных кредитов. Это говорит о том, что кредитование на срок более одного дня для банков в принципе невыгодно. Значит, или банки не испытывают потребности в ликвидности, или она слишком дорого стоит. При этом следует отметить, что Банк России искажает статистику по выданным внутридневным кредитам, суммируя каждый выданный в течение дня кредит. Получается, что сумма выданных кредитов в течение дня больше, чем лимит кредитования кредитной организации. Следует считать сумму выданного кредита только в пределах лимита кредитования, чтобы не завышать статистических данных.

Таким образом, в структуре кредитного портфеля за 2007-2018 гг. наибольшая доля приходится на внутридневные кредиты – 90,08 %. Ломбардные кредиты составляют наименьший удельный вес – 0,29 %. Кредиты овернайт также не пользуются спросом – 0,44 %. Следует отметить, что на протяжении 2007-2018 гг. внутридневные кредиты всегда занимали наибольшую долю, однако, удельный вес таких кредитов в портфеле Банка России постепенно сокращался. Это произошло в результате роста доли кредитов, обеспеченных активами.

Ипотечные кредиты (модели и особенности)

Выбор темы «Ипотечные кредиты (модели, особенности)» обусловливается мной тем, что приобретение собственного жилья — первоочередная потребность для каждой семьи: без удовлетворения этой потребности, нельзя говорить ни о каких социальных приоритетах общества.

Цель данной курсовой работы является раскрытие темы: Ипотечные кредиты (модели, особенности).

Возникновение ипотеки и основные исторические этапы ее развития описываются в первой части курсовой работы, сущность ипотечных кредитов, модели и особенности во второй части работы, зарубежный проблемы ипотечного кредитования в России в третьей части работы.

Реализацию конституционных прав граждан на достойное жилище можно рассматривать как важнейшую социально-политическую и экономическую проблема. От выбора тех или иных подходов к решению этой проблемы в значительной мере зависит общий масштаб и темпы жилищного строительства, реальное благосостояние людей, их моральное и физическое самочувствие, политические оценки и мотивация поведения.

При остром недостатке источников финансирования жилищного строительства потребность в жилье возрастает за счет притока в Россию беженцев из ближнего зарубежья и передислокации воинских частей. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, активно используемых в рыночной экономике, обеспечивающей надежность сделки. Земельная собственность вовлекает в систему рыночных кредитных отношений предприятия, организации, фирмы, население, имеющие в собственности приватизированные квартиры, земельные наделы, жилой фонд.

10 стр., 4804 слов

Принципы и методы кредитования. Виды используемых ссудных счетов

. линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанные с сезонно цикличностью производства . весной в закупке семян, удобрений, сельхозмашин, транспорта, запасных частей к ним. Получателем сезонного кредита может быть . кредиты. В первом случае кредит направляется на расчетный счет заемщика для компенсации последнему его собственных затрат. .

В настоящее время складывается несколько видов систем ипотечного кредита. Одна из них опирается на коммерческого застройщика, для которого недвижимость не предмет потребления, а товар и источник прибыли. Эта система включает элементы ипотеки и оформления кредитов под залог объекта нового строительства, а также порционность предоставления кредита.

Другая система основана на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство.

Существуют системы ипотечного кредита, которые предусматривают наряду с банковским кредитом под закладную использование ряда дополнительных источников финансирования, в частности, приватизационных сертификатов, дотаций муниципалитетов, финансовых средств предприятий и граждан, дополнительных кредитов банка под дополнительные закладные на земельный участок, дачу, гараж и другую недвижимость

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран не только является основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. С другой стороны, система ипотечного кредитования представляет сегодня сложнейший механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

1. ВОЗНИКНОВЕНИЕ ИПОТЕКИ И ОСНОВНЫЕ

ИСТОРИЧЕСКИЕ ЭТАПЫ ЕЕ РАЗВИТИЯ

Мировой опыт развития стран свидетельствует о том, что практически все страны в разной мере подвергались кризисам, переживали экономические трудности. Во все времена самым живучим экономическим механизмом для поднятия платежеспособного спроса населения является тот, который приносит заметные выгоды, развивает рынок недвижимости, следовательно, вытаскивает экономику из пропасти. Таким эффективным рычагом для привлечения капиталов была и остается в настоящее время ипотека.

Ипотека — не современное слово, пришедшее к нам из стран развитого капитализма, как думают многие. История ипотечного кредитования уходит корнями в глубь цивилизации. Ипотека впервые стала развиваться в Греции в VI веке до нашей эры. Тогда впервые заимодавец принял земельный участок должника в качестве обеспечения своего займа: на границе земельного участка должника был установлен столб, на котором было написано, что данный земельный участок взят в залог на такую-то сумму и на определенный срок. Этот столб был назван греческим словом «ипотека», что значит подставка. Древние римляне переняли институт ипотечного кредитования у греческих колоний, и затем свое новое развитие институт ипотеки получает в Римской империи. В I в. н. э. создавались ипотечные институты, которые выдавали кредиты под залог имущества частным лицам. В правление императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков. Уже тогда существовало около 50 банков и действовало более 800 ростовщических и меняльных контор. Постепенно ипотека входит и в средневековое европейское законодательство [24].

14 стр., 6833 слов

Развитие системы ипотечного кредитования в РФ

. развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования . положения: Действующие законодательство РФ, регулирующие отношения по поводу ипотеки (залога недвижимости), включает в себя также Гражданский Кодекс .

В средневековье путем преемственности римского права ипотека перешла в западно-европейское законодательство, в основном, в германское. Германское право принесло в развитие ипотеки гласность и формализовало его.

История ипотеки говорит о том, что в средневековой Европе появилась практика актов об отчуждении или залоге недвижимой собственности в народных собраниях, церквях или ратушах. В Средневековье также ужесточается контроль государства над развитием ипотеки.

В Германии она появляется не ранее XIV, во Франции — с конца XVI века. Это был второй всплеск развития ипотеки. Тогда на кредитовании сделали свои состояния итальянские банкиры Медичи и немецкие Вейзеры.

Ипотека в 19 — 20 веке (Европа и США)

В 19 веке ипотека обрела функции, характерные современному кредиту. Через ипотеку государственный и банковский капитал контролируют земли. В полной мере, эти функции ипотеки проявились во второй половине 19 века: путем индустриализации капиталистических стран (увеличилось производство, ускорилась урбанизация).

Так как индустриализация началась раньше в Англии, Нидерландах и Франции, принцип использования ипотечных бумаг для финансирования строительства более активно использовался там, а не в Германии, где он появился. Система ипотечного кредитования из Германии передалась в Польшу и Францию.

Говоря об ипотеке в

Примеры похожих учебных работ

Система ипотечного кредитования. Роль банков в ее формировании и развитии

. системы. 6. Исключительно важным аспектом государственной политики, направленной на развитие ипотечного кредитования, является формирование макроэкономических условий и институциональной среды, способствующих повышению доступности ипотечных кредитов .

Современное состояние и развитие ипотечного кредитования в Республике Казахстан

. значимость, Практическая значимость работы Глава 1. Система ипотечного кредитования как инструмент преодоления кризисных явлений в условиях транзитивной экономики. 1.1. Зарождение института ипотеки. Мировой опыт развития стран свидетельствует о том, .

Основные этапы ипотечного кредитования недвижимости

. а также избежать возможных проблем и ошибок. 1.Теоретические аспекты системы ипотечного кредитования в России1 1.1.Понятие и содержание ипотечного кредитования Ипотека — залог недвижимого имущества, который осуществляется без передачи этого имущества .

Ипотечное кредитование в России (на примере ОАО «Россельхозбанк»)

. кредитов. В настоящее время ситуация медленно, но все же изменяется к лучшему. Таким образом, создаются более комфортные условия для развития жилищного ипотечного кредитования. Цель курсовой работы — изучение развития ипотечного кредитования .

Классификация и преимущества ипотечного кредитования

. отраслях экономики и решение социальных проблем. Актуальность ипотеки заключается в развитии долгосрочного ипотечного жилищного кредитования в России — создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан .

Организация ипотечного кредитования в коммерческих банках

. Инструменты ипотечного кредитования В системе мер по становлению и развитию жилищного ипотечного кредитования в банке важное место отводится обоснованию выбора инструментов ипотечного кредитования. Под инструментами ипотечного кредитования понимается .

- курсовая Ипотечное жилищное кредитование и проблемы его развития в Российской Федерации

- реферат Ипотечный кредит: проблемы и перспективы развития

- курсовая Ипотека и ипотечный кредит в России

- реферат Ипотечное кредитование и перспективы его развития на рынке ценных бумаг России

- курсовая Ипотечное кредитование в современной экономике

- реферат Ипотечные банки и их деятельность

- реферат Ипотечное кредитование в США

- курсовая Понятие ипотеки и виды ипотечных кредитов на примере банка «Росбанк»

- курсовая Зарубежный и отечественный опыт ипотечного жилищного кредитования

- курсовая Способы погашения ипотечных кредитов

- Аттестационная работа

- Бакалаврская работа

- Бизнес-план

- Дипломная работа

- Дневник по практике

- Контрольная работа

- Курсова робота

- Курсовая работа

- Курсовой проект

- Магистерская работа

- Маркетинговое исследование

- Отчет по практике

- Реферат

- Семестровая работа

- Сочинение

- Творческая работа

- Эссе

- order

- О проекте

- Политика конфиденциальности

- Форма для контактов

Все документы на сайте представлены в ознакомительных и учебных целях.

Вы можете цитировать материалы с сайта с указанием ссылки на источник.

https://files.student-it.ru/previewfile/22757/2