Как молодой семье получить помощь от государства на покупку квартиры или строительство дома. Пошаговая инструкция

Отзвучали последние аккорды марша Мендельсона, и перед молодоженами встает вопрос — где обустраивать свое семейное гнездо? Можно взять ипотечный кредит для покупки квартиры или построить дом, но не каждой молодой семье будет по плечу такое финансовое бремя.

В какой-то мере решить жилищную проблему помогают программы господдержки. С помощью одной из этих программ молодая семья может получить субсидию на строительства собственного дома. Рассказываем, кому выдают субсидии по программе «Молодая семья» и как воспользоваться этим правом.

Кто может получить субсидию на строительство дома по программе «Молодая семья»

Как следует из названия, в программе участвуют молодые семьи. Но это не значит, что любая пара, находящаяся в отношениях, может получить субсидию на строительство дома. Есть условия, при соблюдении которых появляется возможность воспользоваться помощью государства.

Какие бывают субсидии

Вы можете подать заявление на субсидию в любое время: до или после покупки квартиры, строительства дома. В зависимости от времени обращения за господдержкой вам выделят тот или иной вид субсидии.

Виды субсидий:

- Целевая субсидия на покупку квартиры или строительство дома в сельской местности выдается до заключения договора купли-продажи или договора строительного подряда. Максимальный размер этой выплаты определяется администрацией той местности, где строится дом.

- Компенсационную субсидию получают для возмещения расходов, когда квартира уже куплена, а дом уже построен. Сумма выплаты тоже регулируется местными органами власти. Учтите, что за компенсационной субсидией нужно обратиться не позднее 24 месяцев после получения разрешения на стройку.

Требования к участникам программы «Молодая семья»

1. Официально зарегистрированный брак

Супруги должны иметь штамп в паспорте. Пара в так называемом «гражданском браке», не может претендовать на субсидию. У супругов может не быть детей. Это не помешает участию в программе, лишь повлияет на размер выплаты.

Если есть в семье ребенок, то она может быть неполной. То есть один родитель с ребенком или детьми тоже имеет право на субсидию. А вот как давно супруги находятся в браке, не имеет значения.

2. Возраст — не старше 35 лет

Каждый из супругов должен быть не старше 35 лет. Стоит учесть, что возраст заявителей проверяется дважды и между этими проверками может пройти два-три года. Первый раз личные данные проверяют при подаче заявки на субсидию. Второй — при внесении в список участников программы.

То есть если на момент подачи заявки паре было, например, по 34 года, а их очередь на распределение подошла только через пару лет, то в программу супругов уже не включат. Поэтому лучше подать заявку как можно быстрее, чтобы не выбыть из программы «Молодая семья» по возрасту.

3. Есть деньги на покупку жилья

Программа «Молодая семья» — это финансовая помощь, которая выделяются на определенную цель — покупку недвижимости. При этом федеральными средствами оплачивается только 30% или 35% стоимости квартиры.

Претенденты на субсидию должны иметь сбережения или оформить ипотечный кредит, чтобы сразу внести оставшуюся сумму. Это нужно подтвердить документально. Обычно просят предоставить выписку с банковского счета, справку о доходах или копию договора ипотеки.

Какую из вышеперечисленных справок лучше приложить к пакету документов, можно узнать при подаче заявки на субсидию. Если у супружеской пары нет необходимой суммы для оплаты остатка за квартиру, то они не смогут стать участниками программы «Молодая семья».

4. Семья нуждается в улучшении жилищных условий.

Если у молодой семьи уже есть жилье или на одного из супругов оформлена доля в родительском доме, то получить деньги от государства не получится. Потребность семьи в улучшении жилищных условий должна быть подтверждена официально.

Для этого в местной администрации нужно получить справку, которая подтвердит право супругов на субсидию. Или встать на учет как семья, нуждающаяся в жилом помещении. В каждом регионе свои правила, поэтому лучше прояснить этот вопрос в администрации или МФЦ.

На каких основаниях семья может встать на учет как нуждающаяся в жилье:

- у супругов нет жилого помещения в собственности или по договору социального найма;

- семья живет в квартире, не отвечающей обязательным санитарным условиям и требованиям безопасности;

- в семье , которая живет в коммуналке, есть больной с хронической формой заболевания, указанного в Приказе Минздрава;

- родители с детьми проживают в квартире, в которой уровень обеспеченности квадратными метрами ниже учетной нормы.

Учетную норму устанавливает муниципалитет, и она может различаться даже в соседних городах одного региона. К примеру, учетная норма в Санкт-Петербурге составляет 9 кв. м, в Москве — 10 кв. м, в Ставрополе — 12 кв. м, в Омской области — 15 кв. м.

Как рассчитывают субсидию

Субсидия на строительство дома не выдается наличными. Деньги переводят на счет продавца. Размер выплаты зависит от состава семьи: супругам без детей положено 30% от расчетной стоимости жилья, с ребенком — 35% от расчетной стоимости.

Расчетная стоимость — это не цена недвижимости, а стоимость жилплощади, которая рассчитывается по специальной формуле:

Расчетная стоимость = Расчетная площадь × Норматив стоимости квадратного метра

На расчетную площадь установлены нормативы. На семью из двух человек приходится 42 кв. м. Если молодая семья состоит из трех и более человек, то субсидию посчитают из расчета 18 кв. м на каждого домочадца. Норматив стоимости квадратного метра устанавливают местные муниципалитеты.

Пример

Проведем расчет субсидии для супругов, которые еще не стали родителями. Марина и Сергей покупают двухкомнатную квартиру площадью 50,2 кв. м, расположенную в новостройке Краснодара. Продавец просит за жилье 4 200 000 рублей.

Норматив расчетной площади для нашей семьи — 42 кв. м. Размер норматива стоимости «квадрата» в I квартале 2021 года для Краснодара составлял 46 811 рублей. Так как детей супруги не имеют, то они получат 30% от расчетной стоимости жилья.

42 кв. м × 46 811 руб. × 0,3 = 589 819 руб.

Марине и Сергею, как участникам программы «Молодая семья», выделят субсидию в размере 589 819 рублей. То есть оставшуюся часть от стоимости квартиры — 3 610 181 рубль им придется выплатить самостоятельно.

Если супруги возьмут ипотечный кредит на покупку или строительство жилья, то субсидию можно использовать как первоначальный или завершающий взнос.

На что можно потратить субсидию

Субсидия имеет целевой характер. Деньги по программе выделяют только на приобретение недвижимости. Но вы вправе выбрать один из вариантов улучшение своих жилищных условий.

Участник программы «Молодая семья» может:

- купить готовое жилье;

- купить квартиру в строящемся доме;

- построить дом;

- внести первоначальный взнос по ипотеке или погасить кредит.

Сроки действия программы

Сроки действия программы периодически продлеваются. Сегодня крайний срок — 1 января 2025 года. Это делается для того, чтобы как можно большее количество молодых семей смогли приобрести недвижимость с господдержкой.

По данным Счетной палаты, для обеспечения молодых семей РФ понадобится не один десяток лет. К примеру, для улучшения жилищных условий молодых пар из Оренбургской области потребуется 28 лет.

Как принять участие в программе «Молодая семья». Пошаговая инструкция

Будьте готовы к тому, что получение субсидии на строительство дома — достаточно длительный процесс. Нередко от момента подачи заявки до получения денег проходит несколько лет.

Шаг №1. Обратитесь в администрацию муниципального образования

Получить необходимую информацию о программе «Молодая семья» можно на специализированных сайтах в Интернете. Но лучше обратиться в муниципалитет, где вы узнаете не только о федеральных условиях программы субсидирования, но и о нормативах и требованиях, действующих в вашей местности.

Шаг №2. Соберите документы

Вы можете ориентироваться на федеральный перечень документов. Возможно, что ваш муниципалитет потребуют дополнительные справки. Запросите у них точный список.

Основной пакет документов для получения субсидии

- заявление участника программы;

- копии паспортов супругов;

- свидетельство о рождении на каждого ребенка (если в семье есть дети);

- копия свидетельства о браке;

- подтверждение, что семья нуждается в улучшении жилищных условий;

- подтверждение того, что у семьи есть деньги на покупку жилья;

- копии СНИЛС.

Если вы уже приобрели квартиру в ипотеку, то дополнительно потребуются следующие документы:

- выписка из ЕГРН на квартиру;

- договор подряда на дом (если кредит брали на строительство дома);

- копия кредитного договора;

- банковская справка об остатке долга по займу.

Шаг №3. Получите решение об участии в программе

На этом этапе специалисты муниципалитета проверяют документы и решают, соответствует ваша семья условиям программы или нет. Через 10 дней вам должны дать развернутый ответ о положительном или отрицательном решении. Если вы получили положительное решение, то это не значит, что уже завтра вам компенсируют покупку жилья. В среднем на получение субсидии уходит 2-3 года.

Шаг №4. Включение в список участников программы

Схема распределения бюджетных средств по программе «Молодая семья» настолько бюрократизированная, что становится понятно, почему приходится так долго ждать получение субсидии. Сперва местная администрация составляет список участников программы, который потом передает в администрацию региона.

Региональные власти отправляют документ в соответствующие органы федерального уровня, где решают, сколько денег выделить каждому региону. Учтите, что муниципалитет отправляет заявки на финансирование один раз в год, до 1 сентября. Если вы не успеете подать заявление на субсидию до этого числа, то вряд ли получите деньги в ближайшие год-два.

После распределения бюджетных средств по регионам составляется финальный список участников. Учтите, что денег может не хватить, и вы не получите субсидию в текущем году. В первую очередь деньги выделяют льготникам, к примеру, многодетным семьям. В этом случае вашу семью поставят в очередь дожидаться следующих выплат.

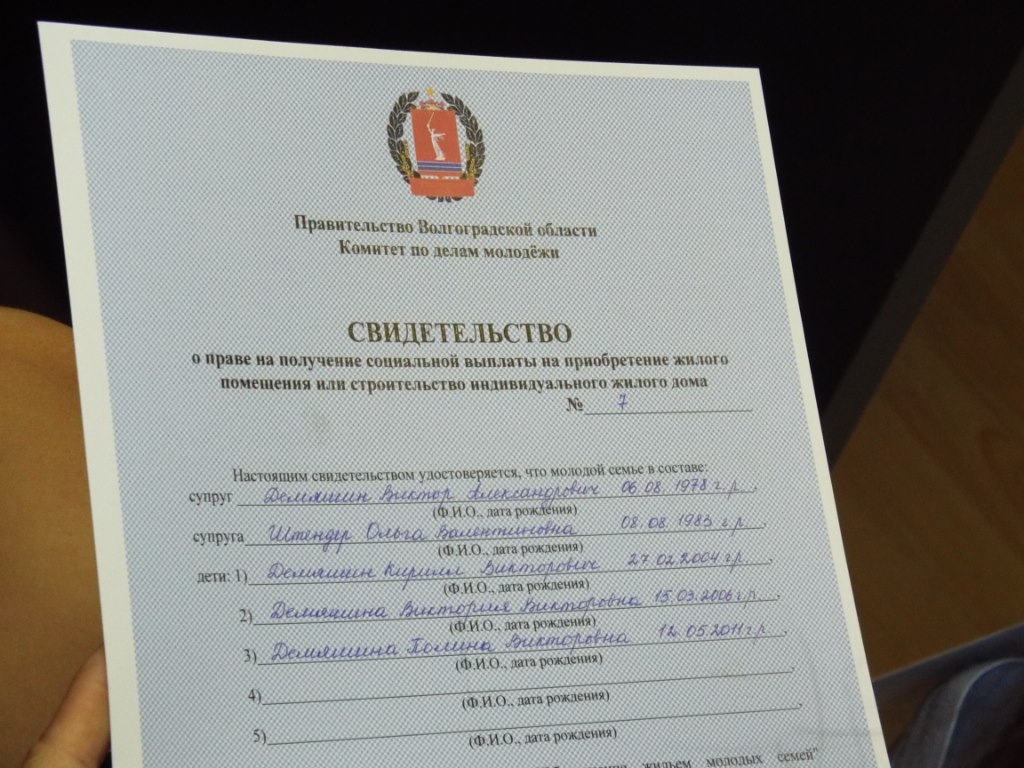

Когда подойдет ваша очередь на получение субсидии, вам придет уведомление. После чего вы должны заполнить заявление на получение свидетельства. Этот документ подтвердит, что субсидия на постройку дома почти у вас в кармане. Если есть свидетельство, значит, деньги на покупку вашей недвижимости уже заложены в бюджет.

Шаг №5. Получите свидетельство

После того как вам придет уведомление о том, что на вашу семью выделены деньги, нужно написать заявление на получение свидетельства. Документ необходимо подать в администрацию в течение 15 дней.

Свидетельство о праве на субсидию нужно отнести в банк. Специалисты финансовой организации переведут деньги за вашу квартиру застройщику или используют субсидию для погашения ипотечного кредита.

Учтите, что документ действует 9 месяцев. По истечении этого срока ваше право на субсидию сгорает. То есть вам придется заново проходить всю процедуру.

Шаг №6. Подайте свидетельство в банк

У вас есть месяц, чтобы передать в банк свидетельство о праве на субсидию. Если не уложитесь в этот срок, то финансовая организация может не принять документы. Тогда придется снова идти в администрацию за свидетельством.

Стоит напомнить, что субсидия на строительство выделяется молодым семьям из федерального бюджета. Деньги проходят через банк и зачисляются напрямую на счет продавца недвижимости. Это значит, что вы не сможете их снять и использовать на другие цели.

Шаг №7. Передайте в банк документы на оплату

Чтобы продавец вашей квартиры получил оплату, вам необходимо подать в банк документы, подтверждающие покупку недвижимости. Список документов зависит от вида сделки.

Какие документы нужно собрать для банка:

- договор об открытии счета в банке;

- кредитный договор (если жилье куплено в ипотеку);

- справка об остатке долга и процентов по кредиту;

- договор долевого участия (если оплачивается новостройка);

- договор купли-продажи;

- договор строительного подряда (если субсидия идет на строительство дома);

- выписка из ЕГРН.

Банк проверит документы и отправит в администрацию заявку на перевод субсидии. После проверки в муниципалитете деньги поступают на специальный счет в банке, а затем переводятся застройщику или продавцу вашей квартиры.

Что нового

В 2021 году Правительством РФ выделено 20 млрд рублей федеральных субсидий, которые пойдут на обеспечение жилищных программ господдержки.

Уже в этом году купить или построить жилье с помощью федеральных выплат смогут молодые семьи таких регионов, как: Дагестан, Карачаево-Черкессия, Татарстан, Белгородская, Свердловская, Оренбургская области, Камчатский край и другие.

Ипотека на ремонт дома и квартиры в 2024 году: банки, проценты, условия и как взять

Капитальный ремонт или перепланировка характеризуются необходимостью серьезных финансовых вливаний, которые для многих российских граждан и семей являются неподъемными. Помочь в этой ситуации может ипотека на ремонт квартиры. Подробнее о том, на каких условиях оформляется такой кредит и какие имеются нюансы – читайте далее.

Можно ли взять

Покупая собственную квартиру в новостройке, многие семьи сталкиваются с потребностью вложить в нее примерно такую же сумму на проведение ремонтных работ и приобретение мебели для того, чтобы проживание в ней было комфортным. Если собственных средств не хватает или их попросту нет, решить проблему можно посредством оформления ипотеки на ремонт.

Данный вид кредитования относится к потребительскому сектору. Термин «ипотека» здесь употребляется из-за необходимости передачи недвижимости в залог банку и не относится к покупке жилья. То есть это потребительский займ, выдаваемый под залог ремонтируемого жилья.

Программы кредитования на ремонт квартиры или дома появились на российском рынке относительно недавно, но уже стали довольно популярными. Ранее для подобных целей клиенты оформляли обычный кредит под немалые проценты. Сейчас же возможность получения ипотеки на ремонт позволяет компенсировать нехватку денег на выгодных условиях, так как ставка по ней ниже, чем по стандартным потребительским кредитам.

ВЫВОД: При согласии на предоставления ремонтируемой квартиры в качестве залога банк при соблюдении всех условий и требований без проблем выдаст ипотеку заемщику. Однако важно помнить, что заключать такой договор стоит только в том случае, если ипотека на ремонт является единственным способом привести свое жилье в достойный вид, так как любой кредит подразумевает оплату процентов и наличие серьезных обязательств.

Особенности

Ипотека на ремонт жилой недвижимости имеет следующие особенности:

- Обязательное требование обеспечения по договору (залог жилья).

- Длинный срок погашения задолженности (вплоть до 30 лет по некоторым программам).

- Уровень процентных ставок будет выше, чем по классической ипотеке, и ниже, чем по потребительским займам.

- Необходимость получения банком оценки потенциального залогового объекта (в виде профессионального отчета от аккредитованной оценочной компании).

- Целевой характер использования заемных средств (потребуется подтвердить траты, так как разрешается направлять кредитные средства только на проведение ремонтных работ, покупку строительных и сопутствующих материалов, а также покупку мебели).

Обозначенные особенности подтверждают распространенное мнение о том, что данная ипотека выгодный способ отремонтировать квартиру. Однако придется подтвердить платежными документами, сметой и договором на что именно будут потрачены кредитные деньги.

В какие банки обращаться

На российском рынке имеется довольно широкий выбор программ на ремонт жилья. В таблице ниже приводится информация по условиям такого кредитования.

| Банк | Название программы | Сумма | Срок, лет | Процент | Примечание |

|---|---|---|---|---|---|

| Открытие | Ипотека плюс | От 500 тысяч до 30 миллионов рублей | 5 – 30 | От 12,95 | Займ выдается под залог имеющегося жилья на проведение капремонта и иных улучшений. Взять кредит смогут российские граждане 18-65 лет, готовые подтвердить свою платежеспособность и занятость. |

| Альфа-Банк | Кредит на ремонт квартиры | До 1,5 миллиона рублей | 5 | От 11,99 | На срок до 5 лет могут рассчитывать только действующие зарплатные клиенты банка, все остальные смогут оформить займ только на срок до 3-х лет. Ипотека на ремонт выдается наличными заемщикам старше 21 года с достаточной кредитоспособностью |

| ВТБ24 | Ипотечный бонус | От 400 тысяч до 5 миллионов рублей | 5 | 13,5 | Данный займ оформляется только действующим ипотечным заемщикам банка ВТБ24 или иных российских банков. Направить полученные средства можно на ремонт квартиры, покупку мебели, бытовой техники. |

| ЮниКредитБанк | Целевой ипотечный кредит | До 15 миллионов рублей | 1 – 30 лет | От 12,5 | Кредит выдается на любые ипотечные цели: покупку квартиры или дома, ремонт или благоустройство жилья, рефинансирование уже имеющейся ипотеки. Обязательно потребуется подтверждение целевого использования |

| ТрансКапиталБанк | Кредит под залог недвижимости | От 500 тысяч рублей | До 15 лет | От 15 | Заемщиками смогут стать лица от 21 до 75 лет. Кредит является целевым |

Таблица наглядно показывает объединение некоторых ипотечных продуктов. То есть целевым назначением может быть одновременно и покупка недвижимости, ее ремонт и благоустройство. Поэтому ипотечное кредитование имеет максимальные сроки – до 30 лет (как, например, в банке Открытие и ЮниКредит). На практике, если заявка подается с указанием необходимости заемных средств на ремонт, банк может существенно снизить максимальный срок кредитования, исходя из получаемого клиентом дохода и суммы займа.

ОБРАТИТЕ ВНИМАНИЕ! Максимальная сумма ипотеки на ремонт будет определяться платежеспособностью заемщика и оценочной стоимостью ремонтируемого объекта.

Представленные сведения позволяют сделать очевидный вывод – самое выгодное предложение можно получить в Альфа-Банке под 11,99% годовых и ЮниКредитБанке под 12,5% годовых. Выбирать подходящий вариант следует с учетом требуемой суммы на ремонт, предпочитаемого срока погашения долга и требований к заемщику.

Преимущества и недостатки по сравнению с потребительским кредитом

Главными преимуществами ипотеки на ремонт по сравнению с обычным потребительским займом являются:

- низкая процентная ставка;

- получение сразу крупной суммы за счет предоставления банку залога;

- большие сроки кредитования (до 30-ти лет);

- отсутствие необходимости приобретения страховки (некоторые банки не требуют заключать договора страхования).

Несмотря на обозначенные плюсы ипотечный кредит на ремонт жилья имеет и существенные минусы в сравнении с потребзаймами. К недостаткам относятся:

- целевое назначение кредита (банк строго контролирует, чтобы выделенные деньги можно потратить только на проведение ремонтных и строительных работ, покупку материалов и мебели);

- наличие дополнительных расходов со стороны заемщика (пошлины при регистрации сделки, оценки объекта залога и т.д.);

- применение залогового коэффициента даже к новым квартирам (в среднем его значение имеет величину 0,5 – то есть получить на руки клиент сможет не более половины от стоимости недвижимости);

- повышенный риск утраты имеющегося имущества (большинство потребительских кредитов выдаются без какого-либо обеспечения и не несут высоких рисков в отличие от ипотеки).

Как оформить по шагам

Оформление ипотеки на ремонт состоит из последовательности таких шагов:

- Мониторинг имеющихся на банковском рынке предложений (сравнение условий и требований в банках).

- Сбор документов для выбранного банка.

- Подготовка документов (включая профессиональную оценку недвижимости).

- Подача заявления на получение целевого ипотечного кредита и вынесение окончательного решения банком.

- Подписание кредитного договора и договора об ипотеке (в них прописывается цель выдачи кредита – на ремонт конкретного объекта).

- Обременение залога в регистрирующем органе.

- Выдача заемных средств (в некоторых банках возможно получение кредитов отдельными траншами).

Выдаваемые транши позволят в кратчайшие сроки отремонтировать дом или квартиру. Все получаемые от клиента чеки, платежные документы анализируются и прилагаются к кредитному досье.

Документы

Ипотека на ремонт дома или квартиры оформляется при предъявлении следующего комплекта документов:

- анкеты-заявления на получение целевого займа;

- российского паспорта с отметкой о регистрации;

- документы о занятости и платежеспособности (заверенные работодателем);

- документы на залог (свидетельство о праве собственности, отчет об оценке, договор купли-продажи/дарения, мены и т.д.).

Конкретный список требуемых бумаг можно получить в выбранном банке. Дополнительно могут быть затребованы ИНН, водительское удостоверение, военный билет и т.д.

Ипотека на ремонт квартиры целесообразна в случае проведения дорогостоящих ремонтных и восстановительных работ, требующих крупной суммы на длительный срок. Оформить такой займ сегодня можно в ведущих российских банках – Альфа-Банке, банке Открытие, ЮниКредитБанке, ТрансКапиталБанке, ВТБ24. Условия кредитования в них отличаются невысокими процентами (от 11,99% в год), существенным размером заемных средств (от 400 тысяч рублей) с длинным периодом погашения (до 30 лет).

Также рекомендуем вам сейчас ознакомиться с информацией о том, что такое ипотека под залог недвижимости и как взять деньги в долг онлайн безопасно и быстро. Возможно, именно эти альтернативные варианты помогут вам сделать долгожданный ремонт.

Ждем ваши вопросы в комментариях или в специальной форме на сайте.

Будем благодарны за репост и оценку поста.

https://www.mirkvartir.ru/journal/assistant/2021/07/06/kak-molodoj-seme/