Как рассчитать проценты по вкладу

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как посчитать доход по вкладу и понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Как рассчитать процент по вкладу за месяц? Разбираемся.

Какие бывают проценты по вкладам в банке

Что такое процентная ставка по вкладу. Вы кладете деньги в банк, а он увеличивает их. Прирост в процентах называется процентной ставкой. Проценты бывают двух видов: простые и сложные.

Простые — те, что начисляются в конце срока вклада. Например, вы положили 100 000 ₽ на год под 5% годовых. Через год на вашем счете будет 105 000 ₽.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Рассмотрим вклад на 100 000 ₽ под 4,8% годовых с ежемесячной капитализацией. Процент доходности в месяц составляет: 4,8% / 12 месяцев = 0,4%. Значит, на вкладе по истечении первого месяца будет 100 400 ₽.

Во втором месяце эти 0,4% начислятся не на изначальные 100 000 ₽, а на сумму вместе с процентами — 100 400 ₽. И так далее каждый месяц. При закрытии вклада через год на нем будет 104 907,02 ₽ — доход за год составит 4907,02 ₽. Это соответствует годовой доходности чуть более 4,9% годовых.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

При начислении процентов раз в год в конце срока вклада эффективная ставка равна номинальной. Формула расчета процентов по вкладу становится проще.

Если сумма вклада 100 000 ₽, а процент по нему — 5% годовых, то доход будет 5% от 100 000 ₽: это 5000 ₽.

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 ₽ под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 ₽ — эту сумму банк добавит к сумме вклада по истечении первого дня.

За второй день: (100 000 + 13,15) × 4,8% / 365 = 13,15 ₽.

За третий день: (100 000 + 13,15 + 13,15) × 4,8% / 365 = 13,16 ₽.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Через год у вас на счете будет 104 916,73 ₽. Эффективная ставка составит 4,92% годовых.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 ₽ — эту сумму банк добавит к сумме вклада по истечении первого месяца.

За второй месяц: (100 000 + 400) × 4,8% / 12 = 401,6 ₽.

За третий месяц: (100 000 + 400 + 401,6) × 4,8% / 12 = 403,21 ₽.

Через год у вас на счете будет 104 907,02 ₽. Эффективная ставка составит 4,91%.

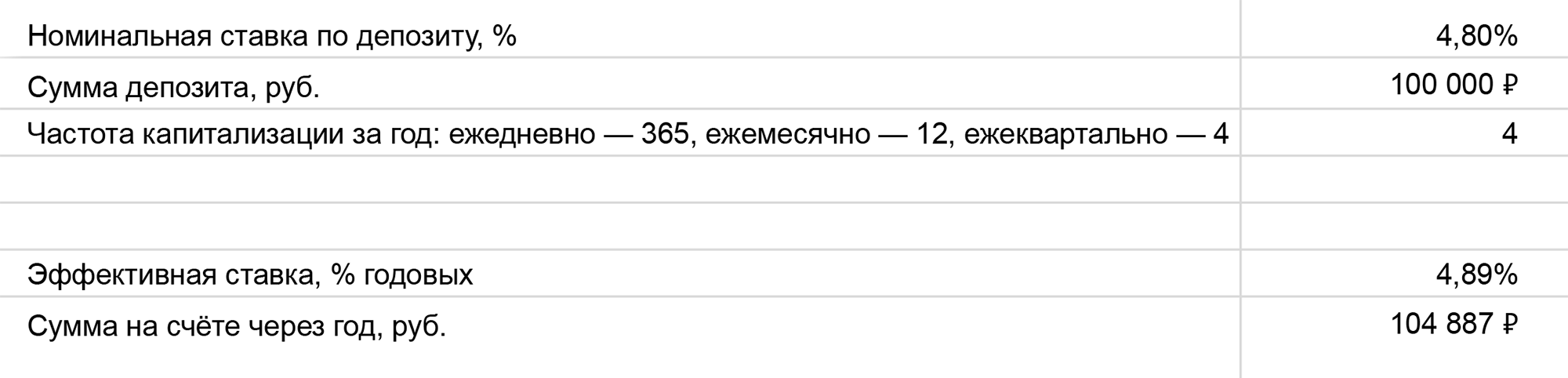

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 ₽ — эту сумму банк добавит к сумме вклада по истечении первого квартала.

За второй квартал: (100 000 + 1200) × 4,8% / 4 = 1214,4 ₽.

Через год у вас на счете будет 104 887,09 ₽. Эффективная ставка составит 4,89%.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 4,8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 + 50 000) × 2,4% = 3600 ₽.

Без учета капитализации сумма процентных начислений составит 6 000 ₽. Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 4,8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность. Формула расчета процентов по вкладу с капитализацией и пополнением выглядит так:

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 − 50 000) × 2,4% = 1200 ₽.

Без капитализации сумма процентов составит 3600 ₽. Эффективная процентная ставка без ежемесячной капитализации — те же 4,8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Как пользоваться калькулятором. Создайте копию себе на диск и введите исходные данные: номинальную ставку, сумму и частоту капитализации. Экселька покажет эффективную ставку и сумму на счете через год.

Какие вклады облагаются налогом

Планировалось, что с 1 января 2021 года доход с банковских вкладов будет облагаться налогом. Но не со всех, а только с крупных. Чтобы подпасть под НДФЛ, нужно было получить по вкладам доход свыше определенной суммы. Эта планка определялась путем умножения ключевой ставки Банка России на 1 января того же года на миллион рублей. В начале 2021 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 ₽ = 42 500 ₽.

Но 26 марта 2022 года президент подписал указ о том, что доходы с вкладов за 2021 и 2022 год не будут облагаться налогами. А с 1 января 2023 года меняется подход к налогообложению. Доход, с которого не придется платить налог, теперь зависит от максимальной ставки ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Предположим, к концу 2023 года ЦБ повысит ставку до 8% годовых. А на первое число предыдущих месяцев ключевая ставка была ниже — 7,5%. Тогда для налогообложения дохода от вкладов за 2023 год налоговая будет использовать ставку ЦБ в размере 8% годовых как самую высокую за год.

Этот подход выгоднее для вкладчиков. В случае заметного роста ставки и соответствующего роста доходности вкладов меньше риск того, что придется платить налог: размер дохода, не облагаемого НДФЛ, тоже вырастет.

https://journal.tinkoff.ru/guide/deposit-interests/#:~:text=%D0%A7%D1%82%D0%BE%20%D1%82%D0%B0%D0%BA%D0%BE%D0%B5%20%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82%D0%BD%D0%B0%D1%8F%20%D1%81%D1%82%D0%B0%D0%B2%D0%BA%D0%B0%20%D0%BF%D0%BE%20%D0%B2%D0%BA%D0%BB%D0%B0%D0%B4%D1%83.%20%D0%92%D1%8B%20%D0%BA%D0%BB%D0%B0%D0%B4%D0%B5%D1%82%D0%B5,%D0%BD%D0%B0%20%D0%B2%D0%B0%D1%88%D0%B5%D0%BC%20%D1%81%D1%87%D0%B5%D1%82%D0%B5%20%D0%B1%D1%83%D0%B4%D0%B5%D1%82%20105%20000%20%E2%82%BD.%20%D0%A1%D0%BB%D0%BE%D0%B6%D0%BD%D1%8B%D0%B5.