Как устанавливаются ставки депозитов

Как управлять риском

Как читать договор

Депозитные продукты банков-участников

Часто задаваемые вопросы

КФГД

График приема посетителей руководством Фонда

Устойчивость системы гарантирования депозитов в Казахстане

Ликвидируемые банки

Capital Bank Kazakhstan

Наурыз Банк Казахстан

Текущий статус по выплатам

Реализация имущества банков в процессе ликвидации

Банкам

Ставки вознаграждения по депозитам

Рабочие материалы для PR

Закупки

Закупки способом конкурса

Способом запроса ценовых предложений

Пресс-центр

Мониторинг ставок банков-участников

г. Алматы, A15P5B5, ул. Сатпаева, 30/8, 4 этаж

г. Астана, Z01А5АF2, ул. Малика Габдуллина, 18, офис №5

г. Алматы, A15P5B5, ул. Сатпаева, 30/8, 4 этаж

г. Астана, Z01А5АF2, ул. Малика Габдуллина, 18, офис №5

Как влияет базовая ставка на пересмотр предельных ставок по депозитам населения?

Система гарантирования депозитов является ключевым звеном в обеспечении финансовой стабильности и имеет действенный механизм по снижению уровня системного риска в стране и защите банковского сектора от риска бегства вкладчиков (bank run) – это регулирование максимальных ставок по депозитам физических лиц. Своевременно предпринятые меры по повышению ставок на депозитном рынке вкупе с другими мерами государственной поддержки позволили Фонду снизить уровень социального напряжения и восстановить положительную динамику депозитного рынка после спада в первом квартале 2022 года.

Максимальные или предельные ставки вознаграждения представляют собой определенный «потолок» годовых эффективных ставок вознаграждения по депозитам физических лиц, который устанавливает КФГД для банков-участников системы гарантирования депозитов в зависимости от вида и срока депозита.

О том, как как устанавливаются максимальные ставки по депозитам и многом другом рассказала Заместитель руководителя Управления методологии и анализа Казахстанского фонда гарантирования депозитов Рузалия Гильмудинова.

В каких целях КФГД устанавливает предельные ставки по депозитам физических лиц?

— Учитывая, что целью системы обязательного гарантирования депозитов является, в том числе обеспечение стабильности финансовой системы, механизм установления предельных ставок выступает в качестве инструмента макропруденциального регулирования. Он позволяет поддерживать стоимость банковского фондирования на оптимальном уровне, не допуская чрезмерного увеличения процентных расходов банков-участников, что непосредственно влияет на их финансовое состояние.

Отсутствие каких-либо ограничений по установлению ставок по депозитам может привести к тому, что банки с агрессивной депозитной политикой при нехватке ликвидности имеют возможность устанавливать завышенные ставки вознаграждения по своим депозитным продуктам, что вызывает в свою очередь увеличение процентных ставок по кредитам. Как показывает практика, такая агрессивная политика банка впоследствии может привести к достаточно серьезным финансовым проблемам у банка-участника вплоть до его неплатежеспособности.

Аналогичный подход по регулированию предельных ставок применяется и в Российской Федерации. В США предельные ставки устанавливаются для недостаточно капитализированных банков по депозитам физических и юридических лиц.

Регулирование ставок на депозитном рынке также содействует проведению результативной денежно-кредитной политики. В зависимости от целей проводимой Национальным Банком РК политики, предельные ставки могут способствовать повышению сберегательной активности населения либо стимулировать развитие экономики через повышение расходов домашних хозяйств.

Таким образом, Фонд при установлении предельных ставок должен соблюсти баланс – ограничить риск-аппетит банков-участников и сохранить покупательную способность сбережений населения в условиях турбулентности и происходящих инфляционных процессов.

Расскажите подробнее об эволюции механизма установления предельных (максимальных) ставок по депозитам физических лиц в РК?

— Фонд устанавливает максимальные ставки по депозитам населения с 2008 года. Механизм определения предельных ставок до 2018 года был простой и Фонд определял только 2 максимальные ставки – по депозитам в тенге и депозитам в иностранной валюте.

Установление единой ставки по всем депозитам в тенге привело к тому, что на депозитном рынке образовался широкий диапазон ставок вознаграждения. Ставки вознаграждения зачастую не зависели ни от срока вклада, ни от возможности досрочного снятия: по депозитам с одинаковым сроком в разных банках разница между ставками вознаграждениями могла достигать 7 п.п. А по долгосрочным депозитам отдельные банки могли устанавливать ставки вознаграждения намного ниже, чем по краткосрочным депозитам.

Ввиду такого подхода к установлению максимальных ставок срочный рынок депозитов трансформировался в депозиты до востребования. В результате, проблемы с фондированием банков привели к дисбалансу на рынке кредитования – стали сокращаться объемы кредитования экономики и произошло удорожание розничных кредитных продуктов.

В рамках урегулирования проблем депозитного рынка с конца 2018 года КФГД перешел на дифференцированный подход к установлению предельных ставок по депозитам в тенге. Рынок депозитов был условно поделен на рынок стабильных и несрочных депозитов, и подход к установлению предельных ставок по ним также имеет свои различия.

С актуальными размерами предельных ставок можно ознакомиться на официальном сайте КФГД https://kdif.kz/bankam/predelnye-stavki-voznagrazhdeniya/, где также размещены исторические данные по динамике максимальных ставок за последние годы.

Расскажите, как Фонд рассчитывает предельные ставки вознаграждения по депозитам физических лиц?

— Существующий механизм установления предельных ставок вознаграждения основан на принципе рыночного ценообразования. При установлении предельных ставок учитываются средневзвешенная рыночная ставка вознаграждения либо базовая ставка Национального Банка РК в зависимости от срока и вида депозита, а также наличие права пополнения депозита в течение всего срока его действия.

Предельные ставки по долгосрочным стабильным депозитам – сберегательным и срочным депозитам свыше 6 месяцев – рассчитываются на основе средневзвешенной рыночной ставки.

По несрочным и краткосрочным депозитам (срочные и сберегательные депозиты, открываемые на срок до 6 месяцев) предельные ставки определяются на основе базовой ставки Национального Банка РК, которая является основным инструментом денежно-кредитной политики Национального Банка РК, определяющим стоимость денег на рынке.

Такой подход позволяет с одной стороны учитывать рыночные настроения участников банковского сектора, а с другой – оперативно реагировать на проводимую Национальным Банком РК денежно-кредитную политику. И именно краткосрочные и гибкие несрочные депозиты позволяют своевременно передать сигналы процентного канала на финансовый рынок.

Подробный порядок расчета размеров максимальных ставок определен во внутренней методике КФГД, с которой можно ознакомиться по следующей ссылке https://kdif.kz/bankam/predelnye-stavki-voznagrazhdeniya/.

Поясните, пожалуйста, почему Фонд часто пересматривал ставки в 2022 году?

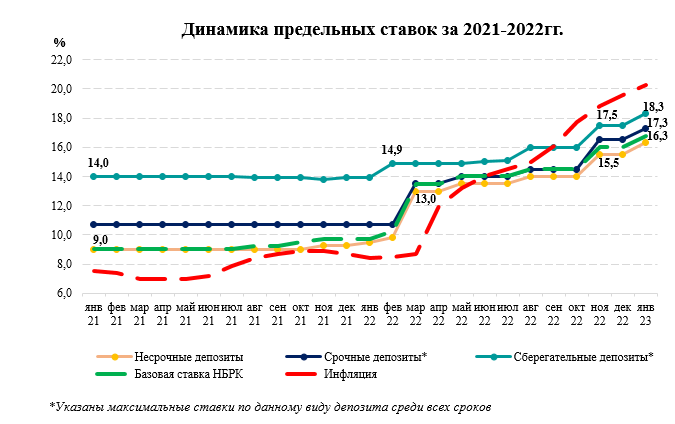

Мировая нестабильность, ускоряющиеся инфляционные процессы, замедление экономического роста и другие внешние и внутренние шоки потребовали решительных мер в целом от государства, и в частности от Фонда. В целях поддержания стабильности и привлекательности депозитов населения в 2022 году Фонд пересматривал предельные ставки 19 раз. Оперативные действия Фонда по установлению предельных ставок позволили снизить социальную напряженность и предотвратить риски бегства вкладчиков из банков. В этот период предельные ставки достигали 18,3% (График). При этом в 2021 году, когда финансовый рынок был стабильным, а инфляция находилась в установленном коридоре, ставки по депозитам варьировались от 9,0% по несрочным депозитам до 14,0% по сберегательным вкладам.

Исторически максимальные ставки по депозитам в тенге устанавливались на полугодовой, а затем на ежеквартальной основе. С 1 июня 2019 года Фонд перешел на ежемесячное установление максимальных ставок по депозитам в тенге. Сокращение периодичности установления предельных ставок было связано с необходимостью своевременно откликаться на внешние и внутренние вызовы, которые непосредственно влияют и на ситуацию на депозитном рынке. К примеру, в США предельные ставки устанавливаются на еженедельной основе, а в России – ежемесячно.

Предельные ставки также подлежат пересмотру в случае изменения базовой ставки Национального Банка РК. В случае повышения базовой ставки предельные ставки вознаграждения вводятся в действие в день ее установления, а при ее снижении – с первого дня следующего месяца. Такой порядок пересмотра предельных ставок нацелен на оперативное и гибкое реагирование доходности депозитов на макроэкономические изменения в стране. К примеру, в начале 2022 года в ответ на произошедший монетарный шок, Фондом были оперативно увеличены ставки по краткосрочным депозитам физических лиц в среднем на 3 п.п. Так, по наиболее распространенному виду депозита – несрочному депозиту – ставки одномоментно были повышены с 9,8% до 13,0%.

При этом у Фонда имеется дополнительная опция – в зависимости от рыночной конъюнктуры и общей экономической ситуации Фонд вправе пересмотреть размер предельных ставок в любое время.

На сегодня по каким депозитам самые выгодные ставки вознаграждения?

— На текущий момент существуют следующие виды депозитов в тенге:

1) сберегательный депозит в тенге – особенный вид депозита, открываемый на определенный срок, по которому не допускается частичное изъятие денег. Возможно досрочное изъятие всей суммы вклада при уведомлении вкладчиком банка о своем намерении за 30 календарных дней, а вознаграждение будет выплачено по ставке депозита до востребования;

2) срочный депозит в тенге – депозит, открываемый на определенный срок, за досрочное изъятие которого предусмотрена потеря части вознаграждения;

3) несрочный депозит в тенге – мобильный депозит, который можно пополнять и снимать в любое удобное время без потери вознаграждения (в пределах неснижаемого остатка).

При установлении предельных ставок действует следующая логика – чем меньше у вклада гибкости и больше ограничений, тем выше ставка доходности. Несрочные вклады являются самыми гибкими по условиям, соответственно предельная ставка вознаграждения по ним самая низкая среди других видов депозитов в тенге, сберегательные – имеют наиболее серьезные ограничения по досрочному изъятию, и максимальные ставки по ним обычно самые высокие на рынке депозитов. Но стоит напомнить, что банки, в зависимости от своих потребностей в ликвидности, а также в соответствии с их внутренней оценкой финансовой и экономической ситуации, могут устанавливать иные размеры по своим депозитным продуктам, которые могут существенно отличаться от установленных Фондом предельных ставок вознаграждения.

Кроме того, на депозитном рынке доступны депозиты в иностранной валюте, которые имеют наименьшую доходность среди всех видов депозитов – ставка по нему не превышает 1% в год.

На сайте КФГД можно ознакомиться с перечнем депозитных продуктов по всем банкам-участникам, а также с предлагаемыми ими ставками вознаграждения по ссылке https://kdif.kz/finansovaya-gramotnost/depozitnye-produkty-bankov-uchastnikov/. При этом данная информация носит информативный характер и при выборе депозита необходимо обязательно проконсультироваться непосредственно в банке.

Если банк устанавливает ставки по своим депозитным продуктам выше предельных ставок, гарантия КФГД сохраняется по таким депозитам или нет?

— Устанавливаемые КФГД ставки не обязательны к исполнению банками-участниками и носят больше рекомендательный характер. В связи с чем, банки могут устанавливать ставки по своим депозитным продуктам как ниже, так и выше предельных ставок КФГД в зависимости от своей депозитной политики.

Однако, учитывая, что за превышение предельных ставок банками-участниками предусмотрен повышенный взнос в резерв Фонда для будущих гарантийных выплат, на практике банки-участники обычно не превышают ставки КФГД.

В международной практике есть случаи (например, в Азербайджане), когда депозиты, по которым ставки вознаграждения установлены выше предельных, не подлежат гарантии. В Казахстане до 01.09.2003 года депозиты в тенге с высокой ставкой (выше в 2 раза ставки рефинансирования НБРК) и в иностранной валюте (в 2 раза больше 3-х месячной ставки LIBOR) аналогично не покрывались гарантией Фонда. На сегодняшний день в Казахстане все депозиты физических лиц, вне зависимости от текущей доходности по ним, гарантируются КФГД.

Дополнительно напоминаем, что сумма гарантии зависит от вида и валюты депозита:

— 5 млн тенге – по депозитам в иностранной валюте;

— 10 млн тенге – по депозитам в национальной валюте, кроме сберегательных вкладов в тенге;

— 20 млн тенге – по сберегательным вкладам в национальной валюте.

Совокупная сумма гарантийного возмещения при наличии у вкладчика, помимо сберегательного вклада в тенге, других видов депозитов составляет 20 млн тенге (включая начисленное вознаграждение).

Участниками системы гарантирования депозитов являются все 19 действующих в РК банков второго уровня, за исключением 2-х исламских банков.

Стоит подчеркнуть, что Фонд на постоянной основе анализирует и при необходимости совершенствует механизм установления предельных ставок по депозитам населения с учетом лучших международных практик.

https://www.kdif.kz/press-tsentr/press-relizy/kak-rabotayut-predelnye-stavki-po-depozitam-v-kazakhstane-analiticheskiy-obzor/