Депозиты

Деньги любят тишину – это утверждение, вероятно, знает даже ребенок. Хотя на самом деле в нем не так уж много смысла. А вот гораздо более глубокая фраза «деньги должны работать» известна не столь широко. В то время как именно с нее стоило бы начинать любые уроки финансовой грамотности, курсы для начинающих инвесторов и мастер-классы по семейному бюджетированию. Ведь эта фраза содержит всю суть фундамента современной экономической модели.

Рядовой гражданин воспринимает деньги как материальное благо, эквивалент стоимости товаров и услуг. Но это только одна сторона истины. Для инвестора или банкира, бизнесмена или предпринимателя деньги – это прежде всего ресурс. Чтобы ехать, машине нужен бензин. Чтобы развиваться бизнесу, а в более широком понимании и экономике в целом, необходимы деньги. В таком измерении деньги становятся самодостаточным ресурсом, а не только способом выразить ценность.

Депозит это

Простейшая модель, позволяющая понять сущность фразы «деньги работают» – обычный банковский депозит. С точки зрения простого человека депозит – это счет в банке. Если положить деньги на депозит, финучреждение будет платить владельцу денег вознаграждение, выраженное в процентах годовых.

Но с точки зрения экономики процесс гораздо более сложный. Как таковому банку деньги вкладчиков не очень-то нужны. Он не покупает за них квартиры или машины, не строит заводы и фабрики. Но банк выступает посредником. Организацией, осуществляющей перераспределение свободных денег от одних людей или компаний к другим. Конечно, не навсегда, а только на конкретный, строго определенный период. И также не бесплатно.

Другими словами, когда ты относишь деньги на депозит, проценты тебе платит совсем не банк. А условный сосед-предприниматель, взявший в банке займ, открыл в твоем доме пиццерию. Он зарабатывает, продавая тебе вкусную пиццу с румяной корочкой, часть прибыли оставляет себе, часть отдает банку, выплачивая кредит и проценты за его пользование. В свою очередь, небольшую часть этих процентов банк оставляет себе. Что-то идет на налоги, но большая часть переходит к вкладчику в виде начисленных на банковские депозиты процентов.

В конце концов, все в выигрыше: ты можешь вложить деньги, сосед имеет возможность привлечь кредит, чтобы отремонтировать помещение и приобрести печь, банк получает вознаграждение за работу по привлечению депозита и размещению кредита. А деньги работают.

Депозиты

В широком смысле депозитом можно назвать любое временное хранение чего угодно. К примеру, покупая напиток в стеклянной таре, ты кладешь на «бутылочный депозит» небольшую сумму, которую можешь забрать, если вернешь тару производителю. Фактическим депозитом является и сдача, которую ты зачисляешь на бонусную карту супермаркета, чтобы не класть мелочь в карман.

Что такое депозит с точки зрения банка? Это деньги, которые банк берет у вкладчика на четко определенный в договоре срок и с обязательством вернуть кроме основной суммы еще и вознаграждение в виде начисленных процентов.

Проценты по депозитам

Ставки депозитов – один из ключевых параметров банковского вклада. Кстати, вместе с ними Национальный банк Украины включает в существенные характеристики, то есть важнейшие параметры депозитов, еще и срок размещения средств, а также валюту вклада.

Процентом называют вознаграждение, которое банк платит владельцу средств за возможность пользоваться его сбережениями. В общей практике ставки депозитов рассчитываются в процентах годовых. Фактически это означает, сколько дополнительно владелец средств получит вознаграждения, если деньги будут размещаться на счете 365 дней. Конечно, сроки депозитов бывают разными, следовательно, фактическая сумма начисленных процентов будет пропорционально уменьшаться или увеличиваться, если деньги будут лежать на вкладе менее или более 365 дней. Позже на отдельных примерах я покажу, как именно рассчитать размер вознаграждения. А пока обращу внимание на другую зависимость.

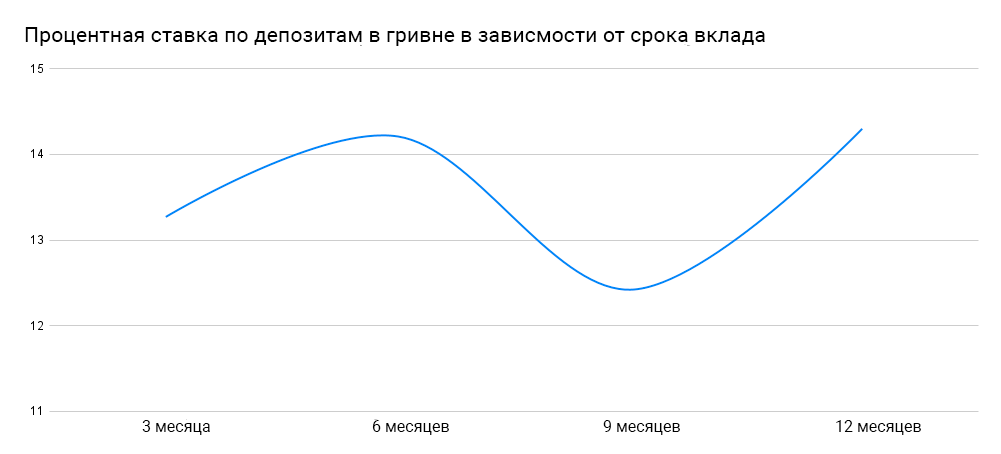

Стоимость денег, то есть в нашем случае размер процентной ставки зависит от срока, в течение которого можно ими пользоваться. В зависимости от экономической ситуации и текущего регулирования центрального банка, наиболее ценными могут быть как короткие, так и длинные деньги. Если выстроить график зависимости процентной ставки от срока вклада, мы получим так называемую кривую доходности. Экономисты могут ставить по ней диагноз экономическому здоровью страны, а рядовые граждане понять, на каком сроке можно заработать больше всего на депозитах.

Вот пример кривой доходности депозитных вкладов населения, построенный по данным индекса UIRD в мае 2023 года. Это крайне нетипичная форма графика, которая является следствием войны и антикризисных мер Национального банка. Но она дает наглядно понять, что в мае 2023 года больше всего можно было заработать на трехмесячных депозитах и вкладах сроком 12 месяцев.

Как работает депозит и при чем здесь инфляция

Казалось бы, зачем размещать деньги на депозит сразу на год, если в таких условиях можно получить тот же процент на трехмесячном вкладе. Но здесь к простому арифметическому пониманию ситуации следует добавить еще несколько важных вводных.

Прежде всего – учетную ставку НБУ. Ведь именно она из-за более сложных монетарных логических цепочек сильнее всего влияет на проценты по депозитам. В свою очередь, Национальный банк, определяя учетную ставку, ориентируется прежде всего на показатель инфляции. Здесь работает простое правило – больше инфляция, больше ставка.

Оставим за скобками, почему происходит именно так и сосредоточимся на более прикладных процентах по депозитам и инфляции. В конкретной ситуации мая 2023 года инфляция стремительно замедлялась, а Национальный банк, по собственным прогнозам, должен был начать снижать учетную ставку уже в сентябре-октябре. Это означало бы, что осенью ставки по депозитам должны начать снижаться.

Если при таких условиях открыть депозит на три месяца в июне-июле, возникает вполне реальная вероятность, что по истечении срока вклада на рынке уже не будет столь привлекательных процентов. Если в то же время оформить депозит на год или даже больше, можно зафиксировать ставку для себя на гораздо больший срок. Банк не имеет права изменять условия вклада по действующим договорам. Следовательно, когда по новым депозитам банки уже будут предлагать условные 10% годовых, предусмотрительный вкладчик все еще будет получать под 20% годовых.

Наконец, следует учитывать еще и тот факт, что вклад – это хороший способ защитить сбережения от инфляции.

Депозитный счет это способ уберечь деньги

Инфляция, в отличие от широкого понимания, не является показателем роста цен. В более корректном понимании это процесс утраты денежными средствами их покупательной способности. Просто одним из удобных способов измерить величину этих потерь является сравнение цен. Если килограмм картофеля стоил год назад 10 гривен, а теперь 20, деньги обесценились ровно вдвое.

В общем, инфляция является вполне естественным процессом и при небольших показателях свидетельствует о здоровой развивающейся экономике. Но когда деньги обесцениваются быстрее 2-5% в год, есть проблемы. Для экономики в целом при показателе в пределах 10% они не критичны, но уже достаточно сильно ощущаются гражданами.

Особенно это касается сбережений. Если твои деньги лежат под условной подушкой, то есть, не инвестированные в активы, бизнес или депозиты, они ежегодно теряют проценты за счет инфляции. За последние 22 года Украина пережила несколько инфляционных волн и всего два относительно коротких периода ценовой стабильности. И это очень существенно отразилось на покупательной способности гривны. Не веришь? Если бы в 2000 году ты отложил в копилку 1000 гривен, сейчас там осталось бы только 38 гривен и 42 копейки. Не в буквальном смысле конечно, а с точки зрения того, что можно купить за отложенные деньги.

Депозитный счет защищает от таких потерь. Иногда, как большую часть 2022 года, лишь частично. Но чаще, как начиная с апреля 2023-го – в полной мере. Правило простое: если ставка по вкладу больше инфляции, твои сбережения растут. Если меньше – уменьшаются. Это дополнительная мотивация для открытия в текущей ситуации более длинных депозитов. Инфляция будет сокращаться. Если при этом ставка по твоему депозиту будет стабильно высокой, ты вернешь большую часть потерянного в прошлом году.

Виды депозитов

Также следует понимать разницу между срочными и депозитами до востребования. Срочные депозиты – это вклады на определенный срок, в течение которого вкладчик не имеет права требовать у банка вернуть деньги. Депозит в гривнах по требованию может быть отозван вкладчиком в любой момент. А банк имеет право выдать деньги вкладчику. Вот только ставки по последним не очень высоки, а в крупных банках обычно вообще нулевые.

Куда вложить деньги, чтобы заработать?

Депозит – достаточно простая банковская услуга, которая есть у каждого без исключения украинского банка. В настоящее время, когда все вклады населения защищены на 100% Фондом гарантирования вкладов, а после окончания войны сумма гарантирования вырастет до 600 тысяч гривен, большой разницы с точки зрения названия конкретного банка нет.

Поэтому выбирать следует только по ставке и сроку размещения средств. Конечно, я рекомендую обратить внимание на депозит Unex Максимум. На момент публикации этого материала по этому депозиту можно получить 20% годовых по трехмесячному вкладу. К тому же открыть этот депозит можно онлайн, не выходя из дома.

Но если этот совет выглядит тебе чрезмерно ангажированным, ты можешь выбрать любой другой банк с приличными процентами и открыть вклад в нем.

Как рассчитать прибыль от депозита

В завершение, как я и обещала ранее, приведу формулу и пример расчета прибыли от депозита. Большинство банков имеют на собственных сайтах калькуляторы для расчета, поэтому самый простой способ – использовать уже встроенный банковский инструмент. Но при необходимости рассчитать проценты можно и самому.

Для этого умножь проценты годовых на сумму вклада и раздели их на 365 – таким образом ты узнаешь сумму начислений за один день. Потом остается лишь умножить полученный результат на фактическое количество дней, в течение которых ты размещаешь средства на вкладе. Не забудь напоследок вычесть из полученной суммы 19,5% налогов, которые банк, как налоговый агент, должен удержать в пользу бюджета Украины.

К примеру, разместив вклад в сумме 10 000 гривен сроком 93 дня под 20% годовых, ты получишь за каждый день размещения (10000*0,2)/365 = 5 гривен 47 копеек. Умножаем это на 93 дня размещения вклада и получаем прибыль в сумме 509 гривен до налогообложения. Обрати внимание, что вышеуказанные налоги начисляются только на проценты и не касаются самого тела депозита.

https://unexbank.ua/ru/blog/depozity