Как составить банковскую гарантию

Банковскую гарантию можно использовать не только для госзакупок, но и для получения таможенных и налоговых льгот.

Я расскажу, что такое вообще банковская гарантия, как ее оформить и проверить в реестре, а также о других неочевидных способах, где ее можно использовать.

Что такое банковская гарантия

Банковская гарантия — это обещание банка оплатить долг, если его клиент не выполнит взятое на себя обязательство. За выдачу такой гарантии банк получает плату от клиента.

Чаще всего банковской гарантией пользуются предприниматели. Например, фермер хочет купить у завода комбайн для сбора урожая. Деньги у фермера появятся только после того, как он соберет и продаст урожай. Поэтому фермер просит завод предоставить ему отсрочку по оплате трактора. Чтобы завод поверил ему и согласился продать комбайн, фермер получил у банка гарантию. По условиям гарантии банк оплатит долг фермера, если он не переведет деньги за комбайн до начала зимы.

В большинстве случаев гарантии используются при взаимодействии предпринимателей с государством — для участия в госзакупках, упрощенного возврата НДС или отсрочки уплаты таможенных пошлин.

Участники процесса

В процессе оформления банковской гарантии участвует три стороны: принципал, бенефициар и гарант. Не пугайтесь этих терминов, на самом деле все просто.

Принципал — тот, кто просит банк выдать гарантию, что исполнит свои обязательства, и платит за это. Например, предприниматель выиграл торги на ремонт школы. При заключении госконтракта он должен предоставить гарантию, что выполнит ремонт качественно и в срок. Такую гарантию он покупает у банка. В данной ситуации предприниматель — это принципал.

Бенефициар — тот, кто получит по гарантии деньги, если принципал не выполнит перед ним свои обязательства. Бенефициаром может быть как заказчик и покупатель, так и продавец, подрядчик и исполнитель. В нашем примере с ремонтом школы бенефициар — это школа. Если предприниматель вовремя не сделает ремонт, школа обратится в банк и получит возмещение по гарантии. В госзакупках бенефициар — это всегда заказчик.

Но в отношениях между предпринимателями бенефициаром может быть и подрядчик.

Например, заказчик и подрядчик подписали договор на строительство магазина. На момент подписания договора у заказчика не было средств, чтобы оплатить строительство. Подрядчик согласился, что работы полностью оплатят через три месяца после того, как магазин построят. Чтобы минимизировать риск неоплаты работы, подрядчик выдвинул свое условие: заказчик должен предоставить банковскую гарантию — если заказчик вовремя не оплатит строительство, подрядчик получит деньги у банка. В данном случае бенефициар — подрядчик.

Гарант — это банк или другая коммерческая организация, которая выдает письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства.

Раньше гарантом мог быть только банк. Но с 2015 года право выдавать гарантии было предоставлено всем коммерческим организациям, а термин «банковская гарантия» заменен на другой — «независимая гарантия». Но гарантии для госзакупок, таможни и налоговой до сих пор могут выдавать только банки. Я буду дальше использовать термин «банковская гарантия» вместо указанного в гражданском кодексе «независимая гарантия» и «банк» — вместо термина «гарант».

Условия банковской гарантии

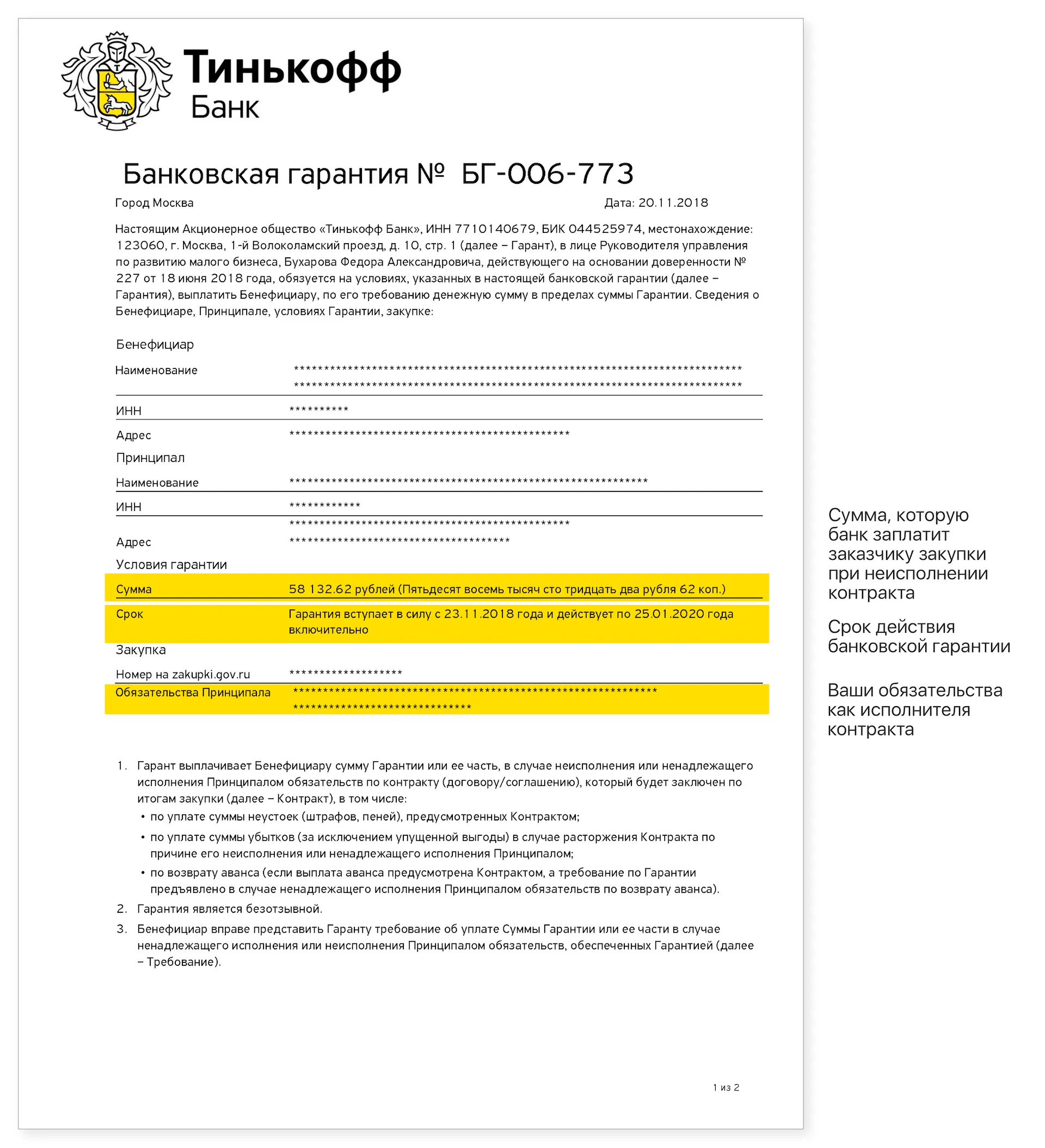

Обязательные условия гарантии. По закону в гарантии должны быть указаны:

- Дата выдачи.

- Наименования гаранта, принципала и бенефициара.

- Срок действия гарантии.

- Обязательства, которые обеспечивает гарантия.

- Сумма выплаты по гарантии или порядок определения такой суммы.

- Обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Если в гарантии отсутствует хотя бы одно из этих условий, она может быть признана недействительной. Бенефициар обращается к гаранту за выплатой, а он отказывается платить — говорит, что гарантия недействительна.

Но иногда суды входят в положение бенефициара и признают гарантию действующей, даже если она не содержит одно из указанных в законе условий. Ведь чаще всего гарантию составляет сам гарант, и он должен отвечать за допущенные ошибки. Поэтому Верховный суд разъяснил, что суды не могут ограничиваться формальной проверкой текста гарантии.

Например, банк (гарант) выдал гарантию, которая обеспечивает обязательство подрядчика (принципала) построить для заказчика (бенефициара) торговый центр. То ли случайно, то ли специально банк не указал в гарантии ее бенефициара — заказчика строительства. Из-за этой ошибки банк отказался выплачивать по гарантии. Суды первой и апелляционной инстанции согласились с банком — в гарантии не указан бенефициар, поэтому она недействительна.

Заказчик подал кассационную жалобу и указал, что банк сам направил гарантию заказчику строительства, а значит, знал бенефициара. Также до выдачи гарантии подрядчик вел с банком переговоры и сообщил ему данные заказчика строительства. В итоге заказчик добился справедливости.

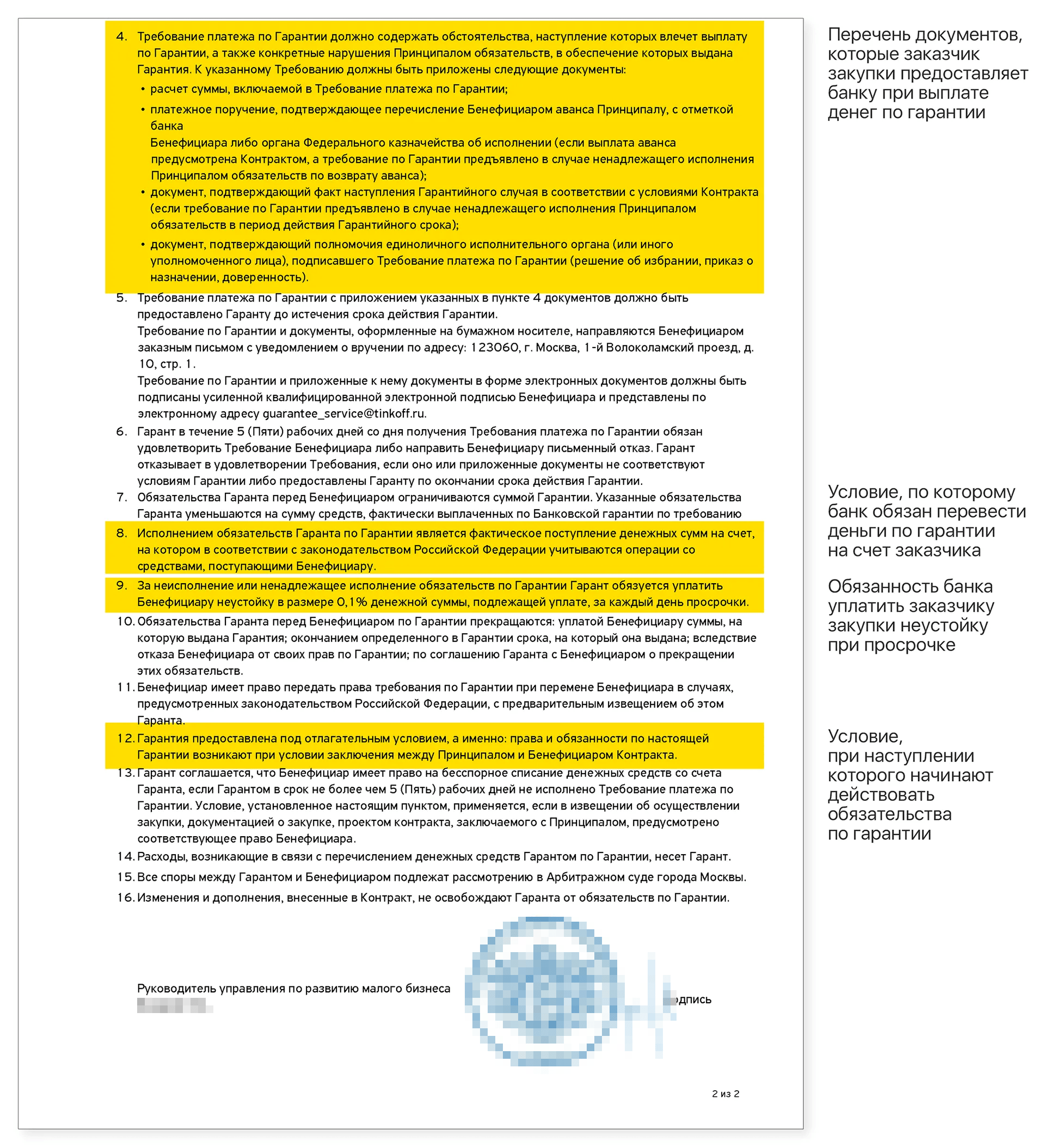

Дополнительные условия гарантии. Некоторые бенефициары выдвигают собственные требования к тексту гарантии. Поэтому лучше заранее получить у гаранта проект гарантии и согласовать его с бенефициаром. Чаще всего споры возникают о перечне документов, которые должен передать бенефициар гаранту, чтобы он ему заплатил.

Бенефициары настаивают на минимальном перечне документов, в идеале — на одном требовании о платеже. Большинство гарантов стремятся дополнить перечень документами, которые подтверждают долг принципала перед бенефициаром: копией претензии, направленной бенефициаром в адрес принципала, описанием допущенных принципалом нарушений, платежными документами, расчетом суммы долга и т. д .

Также стороны могут спорить о порядке передачи требования о платеже гаранту. Бенефициары стремятся побыстрее получить деньги, поэтому могут просто пересылать требования по факсу или электронной почте. Гаранты же часто требуют, чтобы им был передан подписанный директором и скрепленный печатью оригинал требования.

Условия гарантий для госзакупок. Наряду с условиями, указанными в гражданском кодексе, в гарантиях для госзакупок должны также быть указаны следующие условия:

- Гарантию нельзя отозвать.

- Банк обязан уплатить 0,1% от суммы гарантии за каждый день просрочки ее оплаты.

- Обязанность банка оплатить гарантию считается выполненной с момента, когда деньги фактически поступили на указанный заказчиком счет.

- После заключения госконтракта участник заключит с банком договор предоставления банковской гарантии по обязательствам, которые возникают из этого контракта.

Кроме этого, заказчик (бенефициар) может установить дополнительные требования к гарантии. Например, условие, что он как заказчик получает право бесспорно списать деньги со счета в банке в случае, если банк сам не перечислил их в течение пяти дней со дня получения требования об этом.

Такие дополнительные требования заказчик может прописать в одном из следующих документов:

- в извещении о закупке;

- приглашении принять участие в определении поставщика;

- документации о закупке;

- проекте контракта, который заключается с единственным поставщиком.

Если выданная банком гарантия не будет соответствовать этим требованиям, заказчик откажется допускать участника к торгам.

Документы, передаваемые с требованием об оплате. Также в гарантии должны быть перечислены документы, которые бенефициар должен представить одновременно с требованием банку оплатить гарантию. Стороны сами согласовывают перечень таких документов. Чаще всего среди них указывают расчет долга, а также копию доверенности лица, который подписал требование.

По гарантии для госзакупок перечень таких документов утвержден правительством РФ. Вот какие это должны быть документы:

- Расчет суммы долга.

- Платежное поручение о перечислении аванса принципалу — если гарантия обеспечивает возврат аванса.

- Документ, который подтверждает факт наступления гарантийного случая — если гарантия обеспечивает исполнение гарантийных обязательств.

- Документ о полномочиях лица, подписавшего требование.

В гарантии для госзакупок нельзя указывать, что заказчик (бенефициар) должен предоставить судебные акты, которые подтвердят неисполнение принципалом своих обязательств.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как выглядит банковская гарантия

К форме банковской гарантии есть только одно требование — она должна быть письменной. Это означает, что недостаточно просто устно договориться о выдаче гарантии. Банк обязательно должен ее оформить на бумаге.

По внешнему виду гарантия похожа на договор, но есть одно отличие — она может быть подписана только банком. При желании гарантию также могут подписать принципал и бенефициар, но это не обязательно.

Виды

Гарантии отличаются в зависимости от вида обязательств, которые они обеспечивают.

Гарантии исполнения договора. Такие гарантии защищают одну из сторон договора от его нарушения. Гарантии могут обеспечивать как обязательства покупателя оплатить товар или услугу, так и обязательства продавца передать товар или оказать услугу.

Вот самые распространенные договорные гарантии:

- Гарантия на возврат аванса — исполнитель вернет заказчику аванс, если не исполнит условия договора.

- Гарантия платежа — продавец, подрядчик или исполнитель получит плату за проданный в рассрочку товар или услугу.

- Гарантия исполнения обязательств — гарантия передать товар, выполнить работу или оказать услугу.

Гарантии на госзакупках. Закупки товаров, работ и услуг для государственных нужд регламентированы специальным законом о госзакупках № 44-ФЗ , а для нужд компаний, которыми владеет государство, — законом № 223-ФЗ . Большинство закупок должно проводиться в ходе конкурентных торгов, например аукциона. Принцип аукциона прост: договор заключается с тем, кто готов продать товар или оказать услугу по наименьшей цене.

Некоторые предприниматели неответственно относятся к участию в торгах — заявляют очень низкие цены, а после победы отказываются заключать госконтракт или заключают, но плохо его исполняют. Поэтому государство предусмотрело обеспечение участия в торгах: исполнитель должен внести деньги на специальный счет или предоставить гарантии. Если победитель торгов не заключит госконтракт, то заказчик не отдаст ему внесенный на счет задаток или потребует от банка выплатить указанную в гарантии сумму. В документации о закупке прописывается, какой вид обеспечения можно выбрать, а также его конкретные условия.

Как оформить кредит под банковскую гарантию

Банковская гарантия для получения кредита может стать важным фактором для одобрения от банка, так как плановый платеж будет внесен в любом случае. Чтобы снизить риск банка и компании при получении кредита, а также повысить вероятность одобрения, рекомендуется оформить банковскую гарантию. Она позволяет перевести средства в счет внесения денег по графику даже в случаях, когда фирма не имеет необходимой суммы на расчетном счете.

Необходимые документы

Согласно ПП РФ 1005 о банковских гарантиях, ФЗ-44 и внутренним нормативно-правовым актам финансовых учреждений, которые могут выдавать финансовые обязательства, необходимо предоставить стандартный пакет документов для оформления этого продукта.

Сюда входят:

- заявка по форме банка;

- устав организации;

- решение о назначении директора;

- выписка из банка о движении средств по расчетному счету за определенный период;

- ИНН и ОКВЭДы;

- выписка из ЕГИП или ЕГРЮЛ, в зависимости от правовой формы организации.

Это основной пакет, который может дополняться банками по их усмотрению.

Если кто-то из гарантов требует меньшее число бумаг, то есть риск, что он работает нелегально, а его обязательство не будет иметь юридической силы.

Этапы получения кредита под банковскую гарантию

Процесс получения гарантии имеет определенный алгоритм действий, которые необходимо выполнить в обязательном порядке.

Потребуется выполнить следующие действия:

- обратиться в банк напрямую или через брокерские организации для оформления интересующего продукта;

- предоставить пакет требуемых документов;

- получить решение от банка;

- составить соглашение и оформить обеспечение;

- зарегистрировать документ в Едином государственном реестре;

- передать бумагу бенефициару.

Заказчик или бенефициар может отказаться от данного обеспечения по ряду причин:

- ошибки в документе;

- неверно указанная сумма;

- нарушение процесса оформления банковского продукта;

- иные причины.

Чтобы избежать возможного отказа рекомендуется заранее обсудить все детали сделки с заказчиком. Если бенефициаром является тот же банк, что дает кредит, то проблем обычно не возникает.

Как происходит использование права на обеспечение

Перед получением гарантии стороны должны проверить, что в обязательстве содержится вся необходимая информация, а именно:

- сведения о сторонах с их полными реквизитами;

- стоимость соглашения;

- возможность отзыва;

- срок действия документа;

- условия перечисления денег на счет бенефициара.

Перевод может осуществляться только по заявлению бенефициара при наступлении случая, который дает право воспользоваться гарантией. В случае с кредитом это несвоевременное поступление платежа в счет погашения задолженности.

Если обеспечение носит депозитный характер, то используются деньги фирмы, которая внесла средства на специальный счет. После осуществления транзакции с него компания обязуется пополнить баланс на размер транзакции.

Практика показывает, что размер депозита при оформлении обеспечения не превышает 30% от суммы кредитования. Так, если организация оформляет 1 миллион рублей, то размещает депозит на 300 тысяч рублей на специальном счете в банке-гаранте.

Гарантом может выступать та же финансово-кредитная организация, что выдает кредит, если она имеет лицензию на оформление этого продукта.

Когда применяется банковская гарантия без депозита, то отдел взыскания задолженности требует от клиента погасить долг в кратчайшие сроки. Однако на кредитной истории юридического лица эта просрочка никак не отображается, так как по кредитному счету проблем не наблюдается.

Преимущества оформления

Неслучайно многие фирмы обращаются за оформлением кредита под залог банковской гарантии.

Это позволяет получить сразу несколько преимуществ, а именно:

- повышение вероятности одобрения кредитной заявки;

- гарантия погашения планового платежа за счет средств гаранта при отсутствии денег на расчетном счете;

- сохранение кредитной истории;

- повышение лояльности банка к клиенту;

- возможность получения льготной процентной ставки;

- не нужно предоставлять залог или поручителя.

Стоимость такого финансового обязательства зависит от банка, но редко превышает 2% от стоимости договора. Таким образом, за небольшое вознаграждение можно получить ряд преимуществ и отличную подушку безопасности в случае возникновения финансовых проблем у организации. Процесс оформления занимает не более 14 дней.

Как проверить банковскую гарантию

Все гарантии, которые выдают банки, подлежат регистрации в Едином государственном реестре банковских гарантий. В нем содержится информация обо всех обязательствах банков. Он является открытым, поэтому каждый желающий может проверить банковскую гарантию бесплатно на сайте zakupki.gov.ru, вписав ее номер, и узнать, было ли зарегистрировано его обязательство должным образом. Такая система позволяет контролировать работу гарантов, а также дает понимание, как долго ценная бумага будет действовать. Наличие регистрации здесь гарантирует то, что документ проверен специалистами и имеет юридическую силу. Банк имеет лицензию и может выдавать этот продукт, если имеет статус гаранта. Информация своевременно обновляется, а гарантия, которая не занесена в этот реестр, является ничтожной. Выплаты по ней не производятся.

Список банков Минфина

Банки, которые законно выдают обеспечения, указаны на сайте Министерства финансов Российской Федерации minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/.

Информация постоянно обновляется, поэтому при появлении нового участника на рынке или исчезновения одного из них, данные оперативно изменяются. Такая проверка позволит обращаться только к тем, кто действительно может выдавать обеспечения, имеющие юридическую силу.

Требования к потенциальным гарантам:

- легально работать на территории РФ на основании выданной ЦБ РФ лицензии в течение 5 лет или более;

- иметь на своих счетах собственных средств не менее 1 миллиарда рублей;

- соблюдать требования ЦБ РФ и не нарушать законов в финансовой сфере в течение 6 месяцев.

Для работы с Единым государственным реестром гаранты должны заключить договор с интересующей организацией, оформить электронную подпись на этой площадке, согласиться с существующим регламентом работы и пройти регистрацию на портале.

Вся необходимая информация находится на главной странице сайта. Там содержится несколько сотен записей о действующих и погашенных банковских обязательствах по государственным и коммерческим контрактам.

Какие гарантии подлежат регистрации

Существуют открытый и закрытый реестр банковских гарантий. Для получения информации из последнего требуется подавать запрос в специальные органы. Так, реестр банковских гарантий по 44-ФЗ доступен каждому, а по 223-ФЗ требует подачи официального запроса через государственные структуры.

Регистрация происходит в течение двух дней. Специалисты проверяют, чтобы была соблюдена форма банковской гарантии, банк имел лицензию на оформление такого продукта, процессуальные нормы не были нарушены. Если все в порядке, то документу присваивается государственный номер.

Срок действия банковской гарантии по 44-ФЗ

Согласно действующему законодательству, срок банковской гарантии не должен превышать срок действия договора между поставщиком и заказчиком. Однако период действия договора ничем не регламентируется. Все зависит от договоренности сторон.

Действие может быть прервано заранее в силу нескольких причин, а именно:

- отказ бенефициара от банковского обеспечения в силу различных причин;

- наличие ошибок в документе;

- отказ от обеспечения по обоюдному согласию;

- изменение условий договора;

- использование права бенефициара на получение денежных средств.

Если право не используется в течение всего срока действия обеспечения, оно гасится в связи истечение срока действия. Важно отметить, что гарантия бывает отзывная и безотзывная. То есть, если принципал не может выполнить свои обязательства перед гарантом, то гарант отзывает свое обязательство только если имеется такой пункт в условиях оформления продукта.

Сравнение поручительства и банковской гарантии

Это два разных инструмента, которые используются для достижения одной и той же цели. Они позволяют снизить риски заказчика при ненадлежащем исполнении условий договора заказчиком.

Отличие поручительства от банковской гарантии заключается в том, что при поручительстве нет необходимости замораживать денежные средства на счете гаранта.

Поручительство оформляется несколькими способами. Если речь идет об оформлении кредита для обеспечения крупного коммерческого контракта, то поручителем может являться физическое или юридическое лицо. Согласно закону, оно несет солидарную ответственность с заемщиком и, если последний не сможет оплачивать в срок, поручитель должен вносить платежи за него.

Банковское поручительство практикуется, если это предусмотрено контрактом. Стоимость такой услуги зависит от банка, но редко превышает 2% от стоимости договора на внутреннем рынке и 10% на международном. Разница в цене обусловлена тем, что приходится работать с иностранной валютой и подключаются дополнительные участники сделки.

Оформление независимой гарантии и поручительства происходит примерно по одной схеме. Только при кредитовании нужно предоставить полный список учредительных документов и выписку из расчетного счета компании за определенный период. Оформляется кредит на общих условиях, а срок значительно меньше, чем при оформлении гарантии.

Отличие поручительства от независимой гарантии

Независимая гарантия (банковская) имеет ряд преимуществ перед поручительством:

- имеет безотзывный характер;

- возможно бесспорное списание денежных средств в пользу бенефициара при невозможности принципалом выполнить условия контракта в полном объеме;

- перечисление происходит в течение 5 дней;

- обязательство гарантированно оплачивается;

- принципалу не нужно оплачивать проценты за использование кредита;

- стоимость продукта значительно ниже.

Но у поручительства тоже есть свои преимущества, к которым относятся:

- высокая скорость оформления;

- нет необходимости вносить депозит на специальный счет и замораживать капитал фирмы;

- нет проблем с возвратом денег со специального счета в случае отзыва лицензии у банка;

- формирование кредитной истории юридического лица;

- сниженные требования по сравнению с оформлением банковской гарантии.

Когда поручительство или гарантии считаются недействительными

Банковская гарантия и поручительство как способы обеспечения исполнения обязательств считаются недействительными в нескольких случаях:

- истечение срока действия соглашения;

- полное исполнение принципалом обязательств по договору;

- использование права на получение выплаты бенефициаром;

- отказ от обязательства по инициативе бенефициара или по соглашению сторон;

- изменение условия соглашения;

- ошибки в соглашении;

- отсутствие регистрации гарантии в Едином государственно реестре.

Чтобы снизить риск отказа бенефициара рекомендуется заранее с ним обсудить требования к документу. В этом случае принципал не потратит зря деньги.

Специфика применения на международном уровне

Особенность проявляется в том, что заказчику предпочтительнее получение обязательств от крупного международного банка. Поручительство возможно, если в качестве гаранта выступает действительно крупная организация или иная коммерческая структура.

Сотрудничество происходит по следующей схеме:

- заключается договор между контрагентами, где прописывается форма обеспечения;

- обращение в банк для оформления обеспечения или к иному юридическому лицо, которое будет выступать поручителем;

- обращение банка-эмитента к международному банку, где планируется получать гарантию;

- получение гарантии и выдача контргарантии принципалу;

- информирование авизующего банка о выполнении всех действий для получения обеспечения;

- авизующий банк проверяет данные и говорит принципалу о возможности выполнять его обязательства по контракту.

Если что-то идет не так, то поручитель или гарант выплачивают неустойку заказчику и взыскивают эту сумму с принципала всеми доступными законом способами.

https://journal.tinkoff.ru/guide/bankovskaya-garantiya/