Как рассчитать налог на прибыль при лизинге

В зависимости от того, какие условия прописаны в договоре лизинга, каждая из сторон отражает свои доходы и расходы, которые играют важную роль в расчете налога на прибыль. Сегодня разберемся, как правильно учитывать операции при расчете этого налога.

В операциях лизинга участвуют две стороны: лизингодатель и лизингополучатель.

Лизингодатель получает доход, который состоит из лизинговых платежей. Также он несет и определенные расходы, например, по приобретению предметов лизинга, а иногда и по их содержанию.

Лизингополучатель уплачивает платежи, что учитывается в его расходах, ремонтирует и содержит лизинговое оборудование.

Как учитывать операции для расчета налога на прибыль

Если вы заключили договор лизинга в 2022 году и позднее, то налоговый учет операций не будет зависеть от того, на чьем балансе находится предмет лизинга.

Если договор оформили до 2022 года, в зависимости от того, у кого на балансе по условиям договора учитывается предмет лизинга, лизингодатель и лизингополучатель по-разному отражают в учете операции:

- покупка и передача имущества;

- лизинговые платежи;

- расходы на содержание предмета лизинга;

- его выкуп и возврат.

Покупка и передача лизингового имущества

Для договоров, которые оформили до 2022 года, затраты на приобретение и передачу лизингодатель будет включать в расходы при расчете налога на прибыль. Важно учитывать, является ли имущество амортизируемым и на чей баланс оно будет поставлено согласно условиям договора.

Если имущество учитывается на балансе лизингодателя, то все амортизационные начисления проводит именно он. Если у лизингополучателя, то, соответственно, он амортизирует это имущество. Первоначальную стоимость можно указать в акте или другом документе, на основании которого передали это имущество.

Если имущество поставлено на баланс лизингополучателя, то затраты на его приобретение лизингодатель может учесть как прочие расходы, связанные с производством и реализацией (пп. 10 п. 1 ст. 264 НК).

Инвестиционный налоговый вычет для лизинга не применим (письмо Минфина от 20.09.2019 № 03-03-06/1/72537).

Если договор оформили в 2022 году и позднее, то лизингодатель включает в первоначальную стоимость расходы на покупку имущества, его доставку, изготовление и т.п. Амортизация начисляется с первого дня месяца, следующего за месяцем передачи имущества получателю (п. 4 ст. 259 НК).

Специализированные решения для ведения бухучета лизинговых операций можно заказать в компании «Ортикон». Продукт Ортикон: Лизинг. Бухгалтерский учет предназначен для организации операционного и бухгалтерского учета в лизинговых организациях.

Как учитываются лизинговые платежи

Лизингодатель сам определяет, как он будет учитывать платежи по договору и признавать их доходами: на последний день месяца или отчетного периода.

Главное — отразить это условие в учетной политике лизингодателя (ст. 313 НК).

Лизингополучатель по договорам, заключенным до 2022 года, может включить платежи в состав прочих расходов, которые связаны с производством и реализацией, на последнее число отчетного периода, если предмет лизинга учтен на балансе лизингодателя.

Если предмет лизинга числится на балансе лизингополучателя, то лизинговые платежи он может включить в расходы после того, как вычтет сумму начисленной за период амортизации.

Если договор заключен в 2022 году или позднее, лизинговые платежи отражаются в составе прочих расходов, которые связаны с производством и реализацией.

Как определить доход при выкупе предмета лизинга

Если выкупная цена не выделена в сумме платежей, но прописана отдельно в договоре, то платежи лизингодатель должен учитывать как доходы от реализации услуг (ст. 249 НК). В момент перехода права собственности к получателю необходимо учесть отдельно доход в виде выкупной цены (п. 1 ст. 39, п. 3 ст. 271 НК).

А у лизингополучателя на момент, когда к нему перешло право собственности на имущество, лизинговые платежи и расходы на содержание такого имущества уже должны быть учтены.

Если выкупную цену выделили в составе платежей, то ее нужно учитывать как аванс и в сумму дохода не включать. Когда предмет выкупят, тогда и нужно признать весь доход в виде выкупной цены (п. 1 ст. 39, п. 3 ст. 271 НК).

У лизингополучателя выкупная стоимость лизингового имущества в этом случае отражается в первоначальной стоимости ОС и списывается через амортизацию (п. 1 ст. 257, п. 5 ст. 270 НК).

Техобслуживание и ремонт предмета лизинга является обязанностью лизингополучателя. Затраты можно признать в качестве прочих расходов.

Особенности учета при возврате имущества

Когда возвращается имущество лизингодателю, то не происходит процесса его реализации.

Учет у лизингодателя

По договорам, которые были заключены до 2022 года, процесс возврата зависит от того, на чьем балансе учитывался предмет.

Если у лизингодателя, то он:

- начисляет амортизацию, если применяет имущество в работе, которая приносит доход (не считая продажи);

- перестает начислять амортизацию с первого числа месяца, который следует за месяцем окончания договора, если собирается продать имущество.

Если у лизингополучателя, то:

- лизингодатель при продаже не списанные расходы на покупку учитывает на момент признания дохода от реализации имущества (пп. 2 п. 1 ст. 268 НК);

- если лизингодатель будет получать доход от предмета другим способом, то определяет соответствие его признакам амортизируемого имущества (п. 1 ст. 256 НК).

Если договор заключили в 2022 году или позднее, то возврат предмета лизинга у лизингодателя отражается таким образом:

- Если он продолжает использовать это имущество в своей деятельности, то продолжает начислять на него амортизацию.

- Если планирует его продать, то прекращает начислять амортизацию с первого числа месяца, следующего за месяцем окончания договора лизинга. Остаточную стоимость имущества нужно включить в расходы при его реализации (пп. 1 п. 1 ст. 268 НК).

Учет у лизингополучателя

Если договор заключен до 2022 года, возврат предмета лизинга отражается в зависимости от того, на чьем балансе он учитывался по условиям договора:

- Если на балансе лизингополучателя — при возврате лизингодателю с первого числа месяца, следующего за месяцем передачи имущества, лизингополучатель прекращает начислять амортизацию по нему.

- На балансе лизингодателя — то в налоговом учете лизингополучатель возврат имущества не отражает.

В договорах, заключенных после 2022 года, возврат предмета в налоговом учете получателя не отражается, потому что весь учет такого имущества лежит на плечах лизингодателя.

Сотрудники компании «Ортикон» проводят удаленную презентацию возможностей программных продуктов в режиме онлайн. Записаться на демонстрацию можно уже сейчас.

Ортикон: Лизинг. Бухгалтерский учет

Организации операционного и бухгалтерского учета в лизинговых организациях

Попробуйте новое решение на платформе 1С:Предприятие 8 прямо сейчас!

Оставьте контактные данные, чтобы получить онлайн-демонстрацию:

Реклама: ООО «Ортикон-ИТ Интегратор», ИНН: 7715795012, erid: LjN8JzNML

- #налог на прибыль

- #лизинг

- #налоговый учет

- #начисление амортизации

- #договор лизинга

- #первоначальная стоимость

- #лизинговое имущество

- #учет доходов

- #лизинговый платеж

- #Ортикон Групп

Как рассчитать реальную ставку по лизингу

Содержание

Большинство компаний определяет стоимость лизинга исходя из разницы между ценой имущества и суммой, прописанной в договоре. Однако реальная стоимость может существенно отличаться от среднегодового удорожания. Об этом следует помнить при проведении вычислений. Но сначала надо разобраться с разницей между стоимостями.

Почему в расчет обычно берется подорожание имущества

Все дело в составе лизинговой сделки. Параметры, которые видит покупатель, это цена предмета сделки, срок соглашения и график внесения средств. Совокупность всех платежей формирует общую стоимость (ее обычно и выплачивает покупатель). Когда на руках не все показатели, приходится высчитывать то самое увеличение суммы.

Насколько дороже обходится предмет сделки, определяют по следующей формуле: берется разница между совокупностью платежей (даже авансовые и выкупная цена) и суммой, за которую приобретается предмет лизинга. Насколько первое значение будет выше второго, столько и составит подорожание.

Пример расчета реальной ставки по лизингу

Разберем на примере:

- машина стоит 1 000 000 рублей;

- клиент внес аванс 200 000 руб.;

- платежи равняются 1,1 млн. руб.;

- соответственно удорожание составит 30%.

Сумма платежей по соглашению = 0,2 миллиона рублей (200 000 аванса) + 1,1 млн. руб. (платежи по договору и выкупная цена). И если из 1,3 миллиона вычесть цену машины – один миллион, получится превышение размера платежей над ценой имущества в 30%.

После этого проводится оценка стоимости лизинга. В этих целях процент удорожания приводят к среднегодовой величине. Допустим, период действия соглашения 3 года. В этом случае за год разница составит 10% (полученные ранее 30% надо разделить на 3 года). Когда договор действует 28 месяцев, среднегодовая разница между чистой ценой машины и общей суммой платежей вычисляется иначе: 30% делим на 28 месяцев и умножаем на 12 месяцев, получится 12,8%.

Зачастую на этом этапе и заканчивают анализировать цену лизинга. Результат, полученный в ходе нехитрых вычислений, большинство принимает за аналог процентной ставки в банке, но это неправильно. Конечно, результаты вычислений позволяют узнать некоторую стоимость лизинговой сделки, но для сравнения с ценой кредита нужно провести математическое моделирование.

Две формулы для расчета по графикам платежей

Чтобы определить реальную стоимость, потребуется всего два действия. По крайней мере, так думает большинство людей. Переход от удорожания к процентной ставке осуществляется после определения вида графика, где прописаны все платежи. Способы определения действительной стоимости, о которых поговорим далее, работают в отношении двух видов графиков:

- Где основная сумма задолженности выплачивается равномерно на протяжении всего срока действия соглашения;

- Согласно которому все платежи равные, начиная от первого и заканчивая последним.

Второй вариант называется аннуитетный, и распознать его проще всего. Если в течение начального и конечного периода лизинга участник сделки вносит одинаковую сумму, то речь идет об аннуитетном графике. С равномерными выплатами все несколько сложнее. Гарантировать равномерность платежей без подробного математического разбора не всегда представляется возможным.

Из последней ситуации есть несколько выходов:

- проанализировать только аннуитетные виды платежей;

- поверить расчетам компании, предоставляющей лизинг;

- сравнить первую и последнюю выплаты.

Когда первый платеж более чем в два раза отличается от завершающего, то высока вероятность, что речь идет о графике с дегрессией. То есть выплата долга по периодам будет неравномерной, а основная нагрузка, как правило, ложится на начальный этап сделки. В результате клиент платит больше в начале графика. И чем выше доля, приходящаяся на первую половину платежей, тем выше дегрессия. В такой ситуации более простая модель не будет работать, придется высчитывать платежи по одной из обозначенных выше схем. Для объективизации сравнения надо убрать из суммы платежа налог на приобретаемое имущество, оплату страховки и другие расходы. Ведь цель анализа – узнать точную стоимость кредита.

Расчет ставки с равномерным погашением

Далее можно переходить к арифметическим вычислениям. Если вы достоверно определили, что перед вами график с равномерным погашением, действуйте по следующей формуле:

- среднегодовое удорожание надо помножить на 1,65;

- получившуюся сумму делим на долю кредита в цене имущества.

Если вернуться к нашим ранним вычислениям, где клиент платил 30% аванса, получится, что лизинговая компания дает клиенту 70% от цены предмета сделки. Соответственно ее доля составит 0,7. Выше мы уже посчитали, что удорожание достигает 10% в год, а значит, реальная стоимость рассчитывается так: 10%*1,65/0,7=23,6%. Ставка получается – 23,6% годовых.

Расчет ставки с аннуитетным погашением

Когда график платежей аннуитетный, долг будет погашаться медленнее. По этой причине коэффициент 1,65 снизится до 1,45. Точный коэффициент будет меняться в зависимости от текущей ставки и срока кредитования. В этой ситуации ставка высчитывается по следующей схеме: 10%*1,45/0,7=20,7%. Это достаточно упрощенные вычисления. Но они позволяют получить ставку по лизингу из ставки удорожания за пару секунд. Причем не надо проводить подробный разбор платежей.

Расчет реальной стоимости для любого графика платежей

В предыдущем разделе мы рассчитали удорожание лизинговой сделки для графика с равномерными платежами и примерный расчет ставки, начисляемой на остаток платежей.

Предположим, нам нужно сравнить два графика, у которых разные авансовые платежи, разные сроки или один равномерный, второй — убывающий. В этом случае расчет удорожания нам ничего не даст, т.к. в первом случае сумма заимствования отличается (в виду различного аванса), во втором и третьем отличается скорость погашения лизинга (т.е. остатки по графикам будут разные в один момент времени).

| ммм | Предложение №1 | Предложение №2 |

| Стоимость предмета лизинга | 1 000 000 | 1 000 000 |

| Аванс | 200 000 (20%) | 300 000 (30%) |

| Остаток | 800 000 | 700 000 |

| Срок лизинга | 1 год | 1 год |

| Мес платеж | 75 000 | 66 667 |

| Сумма всех платежей | 1 100 000 | 1 100 000 |

| Удорожание | 10% | 10% |

В этом примере мы рассмотрели 2 графика с различными авансами. При одинаковом удорожании сумма заимствования в первом графике выше, чем во втором. Ясно, что первый график более привлекательный для лизингополучателя, несмотря на то что переплата одинаковая в обоих случаях. Тоже самое для графиков с различными сроками и различными характерами погашения.

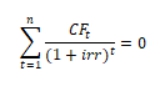

В этом случае применяют сложный процент или внутреннюю норму доходности (irr). Он зависит от остатка платежей, учитывает характер графика, т.е. реальное время пользования заимствованными деньгами. Формула для подсчета этой ставки довольно сложна и на калькуляторе ее рассчитать не получится. Выглядит она следующим образом:

Нужно подсчитать корни этого уравнения:

- Irr – искомая ставка (внутренняя норма доходности)

- Ри – месячный платеж месяца t

- t — номер месяца.

Именно таким образом считает ставка по кредитам. Она считается на остаток задолженности, чем остаток задолженности ниже, тем меньше процентные выплаты.

Для корректного сравнения предложений от нескольких лизинговых компаний и сравнения их со ставкой по кредиту необходимо рассчитывать эту ставку. Расчет можно сделать в excel, там есть специальная функция ВСД, которая рассчитает нужную ставку, если подставить в нее график платежей.

Для квалифицированного сравнения предложений по лизингу воспользуйтесь агрегатором лизинга LeasingSales.ru. Вы получите предложения от всех ведущих компаний в удобной для сравнения форме, по которым будут рассчитаны различные показатели, включая внутреннюю ставку доходности (irr). Можно отсортировать все предложения по любому показателю и выбрать те, которые Вам подходят.

Читать так же:

- Как оформить лизинг

- Лизинг или кредит – что выбрать?

Узнать о наличии

Работаем по всей России

Отправить заявку

Отправить заявку

Войти в личный кабинет

Войти в личный кабинет

Восстановление пароля

Пользовательское соглашение

Перед использованием сервиса, пожалуйста, ознакомьтесь с условиями Правил. Факт использования Сайта любым способом признается акцептом, то есть полным и безоговорочным согласием Пользователя, использовать Сайт на изложенных ниже условиях.

1. Общие положения

1.1. Настоящие правила (далее — «Правила») определяют отношения между ООО «ЛИЗИНГСЭЙЛЗ» ИНН 7720337145 ОГРН 1167746340288) (далее — «Агрегатор») и пользователем сети Интернет (далее — «Пользователь»), совместно в дальнейшем именуемые «Стороны», возникающие при использовании интернет-ресурса www.leasingsales.ru («далее – «Сайт»), включая все уровни указанного домена, на указанных в Правилах условиях.

1.2. Пользователь выражает свое полное и безоговорочное согласие, что использование Сайта, а также любых его частей, любым способом подразумевает факт ознакомления Пользователя с Правилами и означает полное и безоговорочное согласие с их содержанием. Если Пользователь не принимает условия Правил в полном объёме, Пользователь обязан воздержаться от пользования Сайтом.

1.3. Настоящие Правила могут быть изменены Агрегатором без какого-либо специального уведомления, новая редакция Правил вступает в силу с момента их размещения в сети Интернет по указанному в настоящем абзаце адресу, если иное не предусмотрено новой редакцией Правил. Действующая редакция Правил всегда находится на странице по адресу https://www.leasingsales.ru/policy/ [MOU1]

1.4. Если по какой-либо причине одно или несколько положений Правил будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений Правил.

1.5. Неотъемлемой частью настоящих Правил и их частью является Политика конфиденциальности (https://www.leasingsales.ru/policy/)

1.6. Под Сайтом в целях настоящих Правил понимается программный продукт, доступ к которому предоставляется на интернет-сайте по адресу https://www.leasingsales.ru/, предназначенный для следующих целей:

- Отправка запросов на предоставление условий по лизингу от партнерских лизинговых компаний посредством передачи информации о себе и желаемом предмете лизинга

- просмотр информации о предложениях по лизингу

- взаимодействие с представителями лизинговых компаний в части получения коммерческих предложений, передачи документов для одобрения лизинга, получения уведомлений о статусах работы.

- просмотр информации об акциях и скидках лизинговых компаний и поставщиков лизингового имущества.

1.7. Функционал Сайта предоставляется Пользователю бесплатно, если специально не указано иное. Предоставление отдельных услуг Агрегатором регулируется специальными договорами и/или правилами.

2. Использование Сайта

2.1.1. Для получения доступа к определённому функционалу Сайта, в том числе для осуществления поиска предложений лизинговых компаний, Пользователю необходимо пройти процедуру регистрации, в результате которой для Пользователя будет создана уникальная учетная запись.

Регистрация — процедура создания учетной записи Пользователя на основании данных, указанных Пользователем при заполнении электронной формы заявки на лизинг на Сайте. Регистрация осуществляется в целях получения доступа к различному функционалу Сайта и формирования личного кабинета. Под личным кабинетом понимается персональный раздел Пользователя на Сайте, связанный с учетной записью Пользователя на Сайте, в котором Пользователю доступно взаимодействие с Агрегатором на предложенных Агрегатором условиях.

Для одного Пользователя может быть создана одна уникальная учетная запись. Создание более одной учетной записи для одного лица является нарушением настоящего Соглашения.

2.1.2. При совершении процедуры регистрации Пользователь подтверждает, что является совершеннолетним и полностью дееспособным физическим лицом, правоспособным на совершение любых действий, связанных с использованием Сайта, его функционала и/или сервисов, а также на заключение соглашений и договоров с Агрегатором.

Для регистрации Пользователь обязуется предоставить достоверную и полную информацию о себе по предлагаемым вопросам и поддерживать эту информацию в актуальном состоянии. Если Пользователь предоставляет неверную информацию или у Агрегатора имеются основания полагать, что предоставленная Пользователем информация является неполной и/или недостоверной, Агрегатор имеет право по своему усмотрению заблокировать либо удалить учетную запись Пользователя и отказать Пользователю в использовании Сайта, его функционала и своих сервисов, а также прекратить договорные обязательства, возникшие на основании действий Пользователя.

2.1.3. Агрегатор оставляет за собой право требовать от Пользователя подтверждения данных, указанных при регистрации, а также запрашивать в связи с этим в любой момент подтверждающие документы, непредоставление которых, по усмотрению Агрегатора, может быть приравнено к предоставлению недостоверной информации и повлечь последствия, предусмотренные п. 2.1.2 Правил. В случае, если данные Пользователя, указанные в предоставленных им документах, не соответствуют данным, указанным при регистрации, а также в случае, когда данные, указанные при регистрации, не позволяют идентифицировать Пользователя, Агрегатор вправе отказать Пользователю в доступе к учетной записи и использовании функционала Сайта и сервисов Агрегатора.

К документам, удостоверяющим личность Пользователя, относятся паспорт гражданина РФ, водительское удостоверение, паспорт моряка, военный билет, паспорт иностранного гражданина, документ, удостоверяющий личность иностранного гражданина. Подделка удостоверения личности Пользователя или иного официального документа, предоставляющего права или освобождающего от обязанностей, в целях его использования, является уголовно наказуемым деянием согласно законодательству РФ.

Агрегатор не отвечает за то, что зарегистрированные Пользователи являются действительно теми людьми, за кого себя выдают, и не несет ответственности за возможный ущерб, причиненный другим лицам.

2.1.4. При завершении процедуры регистрации Пользователь самостоятельно устанавливает пароль для доступа к учетной записи. Агрегатор вправе устанавливать требования к логину и паролю (длина, допустимые символы и т.д.). В качестве логина Пользователя используется адрес электронной почты Пользователя. В последующем Пользователь вправе по согласованию с Агрегатором изменить свой логин и пароль, при этом вся история взаимоотношений и обязательства Пользователя и Агрегатора сохраняется.

Процедура регистрации Пользователя осуществляется в соответствии с Правилами и актуальным интерфейсом Сайта. Регистрация учетной записи осуществляется на один адрес электронной почты Пользователя однократно. Повторная регистрация новой учетной записи на Сайте с использованием ранее указанного при регистрации адреса электронной почты не допускается.

Для целей Правил после подтверждения регистрации Пользователя, совершение любых действий Пользователя вызывает возникновение прав и обязанностей Пользователя.

2.1.5. В целях выполнения требований применимого законодательства Агрегатор производит идентификацию Пользователя, в том числе на основании документов, предоставленных Пользователем.

2.1.6. Все действия Пользователя, авторизованного на Сайте, совершенные с использованием уникального логина и пароля Пользователя, адреса его электронной почты, указанного при регистрации на Сайте, Стороны признают совершенными с использованием простой электронной подписи Пользователя. Сообщения, направленные с контактного адреса электронной почты, указанного Пользователем при регистрации, признаются равнозначными документу, собственноручно подписанному Пользователем.

2.2. Прекращение пользования учетной записью

2.2.1. Агрегатор вправе заблокировать или удалить учетную запись Пользователя, а также запретить доступ с использованием какой-либо учетной записи к Сайту и его функционалу, в том числе в случае нарушения Пользователем настоящего Соглашения или условий иных документов, регулирующих взаимоотношения Пользователя и Агрегатора.

2.2.2. Вне зависимости от удаления своей учетной записи на Сайте все обязательства Пользователя по отношению к Агрегатору, в том числе действующие заказы в отношении сервисов и услуг Агрегатора, осуществлённые посредством функционала Сайта, остаются в силе до полного их исполнения Пользователем, если Агрегатор прямо не освободил Пользователя от данных обязательств.

2.3.1. Пользователь самостоятельно несет ответственность за безопасность (устойчивость к угадыванию) выбранных им средств доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием функционала Сайта и сервисов Агрегатора под учетной записью Пользователя. Пользователь обязуется не передавать данные для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием функционала Сайта и/или сервисов Агрегатора под учетной записью Пользователя считаются произведенными самим Пользователем.

2.3.2. Пользователь обязан немедленно уведомить Агрегатора о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сайту с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сайтом. Агрегатор не отвечает за последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Условий.

2.3.3. Не допускается использование, распространение, копирование и/или извлечение с Сайта ручным или автоматическим способом (с использованием автоматизированных программ: скриптов, ботов, краулеров) любых материалов или информации. Любое подобное использование, распространение, копирование информации Сайта является противоправным, и Агрегатор оставляет за собой право противодействовать подобным незаконным действиям.

3.1. Функционал Сайта предоставляется на условиях «как есть» (as is). Агрегатор не предоставляет никаких гарантий в отношении безошибочной и бесперебойной работы Сайта, отдельных его частей, компонентов или функций, соответствия функционала Сайта конкретным целям и ожиданиям Пользователя, не гарантирует достоверность, точность, полноту и своевременность предоставляемых Сайтом данных, а также не предоставляет никаких иных гарантий, прямо не указанных в настоящих Правилах.

3.2. Агрегатор не несет ответственности за какие-либо прямые или косвенные последствия какого-либо использования или невозможности использования Сайта (включая данные) и/или ущерб, причиненный Пользователю и/или третьим сторонам в результате какого-либо использования, неиспользования или невозможности использования Сайта (включая данные) или отдельных его компонентов и/или функций, в том числе из-за возможных ошибок или сбоев в работе Сайта.

3.3. Пользователь обязуется использовать Сайт в соответствии с законами той страны, в которой он находится, и принимает на себя ответственность за нарушение установленных национальным законодательством ограничений на использование Сайта.

3.4. Пользователь самостоятельно несет ответственность перед третьими лицами за свои действия, связанные с использованием Сайта, в том числе, если такие действия приведут к нарушению прав и законных интересов третьих лиц, а также за соблюдение применимого законодательства при использовании Сайта.

3.5. Функционал Сайта предоставляется только для индивидуального, некоммерческого использования. Пользователь не имеет права перепродавать, создавать внешние гиперссылки, использовать, копировать, отслеживать, отображать, загружать или воспроизводить любую часть контента или информации, программного обеспечения, предложений лизинговых компаний, доступных на Сайте, для любой коммерческой или конкурентной деятельности или цели.

3.6. Пользователю запрещено при использовании Сайта размещать, публиковать и/или передавать каким-либо способом:

— любую рекламу, коммерческие предложения, агитационные материалы, распространять спам, любую другую навязчивую информацию.

— незаконную, оскорбительную, вульгарную, непристойную, порнографического характера информацию;

— информацию служебного характера или не подлежащую разглашению;

— информацию, нарушающую права третьих лиц;

— информацию, содержащую угрозы, клеветническую, дискредитирующую;

— информацию, носящую мошеннический характер;

— информацию, пропагандирующую расовую, религиозную, этническую ненависть или вражду, любую иную информацию, нарушающую охраняемые законом права человека и гражданина.

3.7. При загрузке/добавлении каких-либо отзывов на Сайт Пользователь несет ответственность за соответствие содержания размещаемого Пользователем контента требованиям действующего законодательства, включая ответственность перед третьими лицами в случаях, когда содержание отзывов нарушает права и законные интересы третьих лиц, в том числе личные неимущественные права авторов, иные интеллектуальные права третьих лиц, и/или посягает на принадлежащие им нематериальные блага.

При использовании Сайта Пользователь не вправе оставлять отзывы, которые являются незаконными, вредоносными, клеветническими, нарушают права интеллектуальной собственности и авторские права.

3.8. Пользователь осознает и согласен с тем, что он должен самостоятельно оценивать все риски, связанные с размещением отзывов на Сайте, а также возместить все убытки Агрегатора в случае предъявления Агрегатору каких-либо претензий в связи с оставленными Пользователем на Сайте отзывами.

3.9. В случае возникновения любых спорных ситуаций Пользователь перед обращением в судебные органы за разрешением спора обязан предпринять меры для досудебного урегулирования, направив соответствующее письмо по юридическому адресу Агрегатора, а также его электронную копию по адресу: info@leasingsales.ru. Срок рассмотрения и ответа на претензию: 30 дней с момента ее получения Агрегатором.

4. Права на Сайт

4.1. Все объекты, доступные на Сайте, в том числе элементы дизайна, текст, графические изображения, иллюстрации, базы данных и другие объекты (далее – содержание Сайта), а также любой контент, размещенный на Сайте, являются объектами исключительных прав Агрегатора или других правообладателей.

4.2. Использование содержания сайта, а также каких-либо иных элементов Сайта возможно только в рамках функционала, предлагаемого Сайтом. Никакие элементы Сайта не могут быть использованы иным образом без предварительного разрешения правообладателя. Исключение составляют случаи, прямо предусмотренные применимым законодательством или условиями использования конкретного функционала Сайта.

4.3. В целях обеспечения функционирования Сайта, осуществления законных прав и интересов Агрегатора, в том числе осуществления обеспечения правовой охраны соответствующих объектов, а также в маркетинговых целях Пользователь предоставляет Агрегатору действующее повсеместно бессрочное безвозмездное право использовать загружаемые Пользователями отзывы любым способом в течение всего срока действия исключительного права и Правил.

https://www.klerk.ru/blogs/orticon/589117/