Сельская ипотека в 2024 году

Многие с детства мечтают сделать карьеру где-нибудь в крупном мегаполисе, желая как можно скорее уехать из своей деревни. Но в правительстве РФ не очень рады тому, что молодежь покидает села, и чтобы изменить ситуацию и завлечь горожан, власти придумали выгодное предложение — ипотеку для сельской местности. Вместе с экспертом по экономическим преступлениям, адвокатом Ольгой Беловой, узнали, что собой представляет сельская ипотека в 2024 году.

В конце августа 2023 года в Минсельхозе России временно приостановили выдачу кредитов по льготной программе сельской ипотеки. В официальном сообщении ведомства говорилось, что такое решение приняли из-за повышения ключевой ставки ЦБ, а также для того, чтобы не допустить превышения бюджетных обязательств банков, участвующих в программе. Осенью 2023 года программу возобновили и банки вновь начали оформлять сельскую ипотеку.

- Условия получения

- Особенности

- Какие регионы могут принять участие

- Процентная ставка

- Какие банки выдают

- Требования к получателю

- Пошаговая инструкция

- Список документов

Условия получения льготной программы

Реализация жилья в селах со скидкой — идея Министерства сельского хозяйства России. Льготы прописаны в уже утвержденной государственной программе «Комплексное развитие сельских территорий». Главная задача — чтобы поселки и деревни жили, а не вымирали. К сожалению, такая тенденция наблюдается с каждым годом — люди уезжают в города все чаще.

— Льготная сельская ипотека призвана поддерживать соотношение городского и сельского жителя как 1:4, из чего следует, что основная цель — привлечь граждан на постоянное место жительства в села, — объясняет Ольга Белова.

Главное условие сельской ипотеки — назначение кредита, который вы берете в банке. Он обязательно должен быть потрачен на жилплощадь: квартиру, дом (в том числе и недостроенный), земельный участок. Проще говоря, деньги, которые вы получаете от государства, нужно использовать по назначению.

Особенности сельской ипотеки в 2024 году

- В рамках программы можно приобрести не каждое жилье. Ипотеку дают на покупку готового дома по договору купли-продажи (т.е. вторичного жилья) или еще не построенного дома по договору участия в долевом строительстве.

- Для получения сельской ипотеки можно использовать материнский капитал. Ранее такая возможность тоже была, но это не было отражено в законодательных материалах.

- Заемщик обязан оформить регистрацию и прописаться в сельской местности, где он покупает жилье. Ранее такое правило распространялось только на дальневосточную ипотеку. О прописке в течение полугода после оформления права собственности на жилье нужно сообщить в банк.

- Строить можно начать даже на земле сельхозназначения. При этом участок должен принадлежать крестьянско-фермерскому хозяйству и использоваться по прямому назначению (ведение агробизнеса). Дом разрешается строить лишь одноэтажный. При этом его площадь не должна превышать 0,25% от площади всего участка.

Какие регионы могут принять участие

Любой желающий в 2024 году имеет право вступить в сельскую ипотеку. Льготы доступны практически всем, правда, везде свои индивидуальные нюансы.

— В постановлении правительства о развитии сельских территорий в качестве приоритетных названы республики Северного Кавказа, Арктическая зона, Калининградская область, Севастополь и Крым. Но бюджет был выделен на поддержку сельской местности по всей России. Отдельные регионы могут лишь еще больше сократить ставку, опираясь на разницу из своего бюджета, — делятся эксперты.

В начале 2023 года правительство России одобрило снижение ставки сельской ипотеки по займам в ЛНР, ДНР, Запорожской и Херсонской областях. Здесь кредит можно будет получить всего под 2%.

Но это еще не все. Жители приграничных районов России смогут оформить сельскую ипотеку всего под 0,1% годовых. В список территорий попадают муниципалитеты, которые граничат с другими странами. Например, в Оренбургской или Калининградской областях. Соответствующее постановление уже подписал премьер-министр Михаил Мишустин.

Обращаем внимание, что по сельской ипотеке нельзя купить жилье в Санкт-Петербурге, Москве и Московской области.

Процентная ставка на сельскую ипотеку

Получение сельской ипотеки под льготный процент стало возможным с 1 января 2020 года. Вопросы с цифрами еще дорабатываются, ведь государственная программа по развитию сельских территорий действует с 2020 по 2025 год. Но процентные ставки по кредиту уже радуют глаз.

— Условия ипотеки весьма привлекательны: 20% первоначальный взнос, 3% годовых максимум на 25 лет, — отмечает Белова. — Плюс-минус для разных банков, не все еще одобрили свое участие, но по сравнению с ипотекой в городах это, действительно, выглядит выгодно. Плюс в том, что ипотека доступна как жителям села, так и всем, кто там жить собирается.

Как вы мы уже указывали выше, в разных регионах страны процентная ставка по сельской ипотеке может отличаться.

Сроки действия программы

Сельскую ипотеку планировали завершить в 2022 году. Однако правительство решило сделать программу бессрочной. При этом максимальную ставку 3% сохранят.

Какие банки выдают ипотеку

Сейчас в списке от ДОМ.РФ (этот институт развития курирует программу) значатся 16 банков

- «Россельхозбанк»

- «Сбер»

- ВТБ

- «Альфа-Банк»

- «Центр-Инвест»

- «Левобережный»

- «АК Барс Банк»

- «Энергобанк»

- «РНКБ Банк»

- «Дальневосточный банк»

- «Банк ДОМ.РФ»

- «Акционерный банк «Россия»»

- «Банк «Санкт-Петербург»»

- «Кубань Кредит»

- «Примсоцбанк»

- «ФК Открытие»

Требования к получателю ипотеки

Процедура приобретения жилья в деревне или поселке, по сути, не отличается от той, что существует в городах. Волокиты много, но ничего сверхъестественного делать не нужно.

— Требования к заемщику стандартные: наличие гражданства, регистрации по месту нахождения банка, доход, позволяющий оплачивать кредит, хорошая кредитная история, — говорит Ольга Белова.

Юрист добавляет, что повышенные требования будут предъявляться к объекту, на который вы положили глаз: капитальное строение, подведенные коммуникации, не ветхое состояние, возможность проживать круглый год:

— Лучше всего сделать соответствующую экспертизу объекта перед обращением в банк, так как неликвидные объекты кредитоваться не будут.

Пошаговая инструкция получения льготной ипотеки

Процесс оформления сельской ипотеки длится несколько месяцев. Если есть желание сменить душный город на село со свежим воздухом, необходимо:

- подобрать надежный объект;

- собрать отчет об оценке объекта;

- подать заявку и необходимые документы в банк;

- после одобрения изучить список дополнительных документов;

- подписать кредитный договор;

- зарегистрировать договор купли-продажи в Росреестре (зачастую эту функцию берет на себя банк);

- перечислить деньги на счет продавца, вносить платежи по графику.

Список документов

Набор для сельской ипотеки стандартный. Список необходимых документов и справок, как правило, составляет банк. Наверняка вам потребуется следующее:

- паспорт гражданина РФ;

- справка о доходах (2-НДФЛ);

- копия трудовой книжки с печатью и подписью работодателя;

- военный билет;

- свидетельство о регистрации в качестве ИП или самозанятого (если есть), декларация о доходах для этой категории;

- справка о размере пенсии и пенсионное удостоверение (для пенсионеров);

- актуальный отчет о рыночной стоимости объекта;

- технический и кадастровый паспорт;

- паспорт владельца жилплощади;

- документ, подтверждающий право собственности.

Комментарий Минсельхоза

В 2021 году из федерального бюджета на сельскую ипотеку было выделено около 4 млрд рублей. В 2020 на эти цели выделили примерно 1,5 млрд рублей. Речь идет о поддержке всей сельской местности по России. По прогнозам Минсельхоза, это позволит улучшить жилищные условия более 5,5 тысяч человек. Минсельхоз подписал соответствующее соглашение с ключевым аграрным банком, который уже начал выдавать кредиты – льготную ипотеку получили жители 12 регионов (Омской, Оренбургской, Амурской, Новосибирской, Белгородской и Калининградской областей, Ставропольского и Алтайского краев, Чувашской республики, Марий Эл, Адыгеи и Татарстан). До 1 апреля текущего года планируется заключение аналогичных соглашений с остальными банками – участниками программы.

Предельная величина кредита при ставке от 0,1% до 3% годовых составляет 3 млн рублей для всех регионов кроме ДФО и Ленинградской области – в них максимальная сумма составляет 5 млн рублей.

Добавим, что если в 2020 году 5 миллионов рублей — это был лимит кредита по сельской ипотеке только в Ленинградской области и на Дальнем Востоке, то теперь он же установлен и в Ямало-Ненецком автономном округе. В остальных субъекта РФ ограничение составляет 3 миллиона рублей.

Кредит выдаётся максимум на 25 лет на цели приобретения готового жилья или земельного участка с целью строительства на нём индивидуального жилого дома. В соответствии с Постановлением Правительства РФ жилое помещение, на строительство (приобретение) которого предоставляется социальная выплата, должно быть:

а) пригодным для постоянного проживания;

б) обеспечено централизованными или автономными инженерными системами (электроосвещение, водоснабжение, водоотведение, отопление и т.д.);

в) не меньше размера, равного учетной норме площади жилого помещения в расчете на 1 члена семьи, установленной органом местного самоуправления.

Таким образом механизм льготной ипотеки направлен на обеспечение сельского населения доступным и комфортным жильём. Его реализация поможет замедлить миграцию в мегаполисы, привлечь в аграрный сектор городских жителей, а также в целом повысить качество жизни на селе.

Сельская ипотека в 2024 году: все нюансы программы

В России с 2020 года действует программа сельской ипотеки — льготного кредитования покупки недвижимости в небольших населенных пунктах под 3% годовых. С 2023 года правительство улучшило условия программы. Например, если раньше максимальная сумма льготного кредита составляла 3–5 млн руб., то сейчас она достигает 6 млн руб. Как устроена программа сельской ипотеки, как можно получить кредит по ставке 3% и ниже и на что потратить — рассказываем в нашем материале.

- Что такое сельская ипотека

- Основные условия сельской ипотеки

- На каких территориях можно оформить сельскую ипотеку

- На какие цели можно потратить льготный кредит

- Основные требования к заемщикам

- Какие дома подходят под сельскую ипотеку

- Как получить сельскую ипотеку

- Какие банки дают сельскую ипотеку — актуальные примеры

- Кредиты на благоустройство

Что такое сельская ипотека

Программа распространяется на покупку или строительство жилья на сельских территориях. Она была запущена весной 2020 года в рамках госпрограммы «Комплексное развитие сельских территорий» (.pdf). Ее курирует Минсельхоз, а основным участником является Россельхозбанк (РСХБ).

Изначально предполагалось, что программа будет действовать до 31 декабря 2022 года. Но в 2022 году ее сделали бессрочной.

В 2023 году выросла максимальная сумма кредита по сельской ипотеке — теперь она составляет 6 млн руб. для всех регионов (Фото: ТАСС/ Александр Рюмин )

Условия сельской ипотеки

Сельская ипотека имеет определенные условия выдачи. Рассмотрим основные параметры программы:

- ставка по ипотеке: не должна превышать 3%, а может составить и 0,1%. Например, такая ставка действует на приграничных территориях;

- максимальная сумма займа: 6 млн руб. для всех регионов. Изначально она была ниже — 3–5 млн руб. Но с 2023 года правительство повысило сумму кредита;

- оформить сельскую ипотеку можно на срок до 25 лет;

- первоначальный взнос: от 20%, можно использовать маткапитал;

- срок действия программы: ограничений по срокам действия программы не установлено;

- возможность рефинансирования ранее полученной ипотеки: нет.

Сельскую ипотеку можно взять под строительство частного дома (Фото: ТАСС/ Руслан Шамуков )

Какие поселки подпадают под сельскую ипотеку

Действие программы распространяется на населенные пункты с населением не более 30 тыс. человек. Таким образом, приобретаемое жилье может находиться на территории сельского поселения, рабочего поселка, поселка городского типа или небольшого города.

Важный нюанс — программа не действует в городских округах и муниципальных образованиях Москвы, Санкт-Петербурга и Московской области. Хотя на будущее такая возможность прорабатывается, об этом рассказывали в Минсельхозе. В частности, рассматривалась возможность включить в программу пять пилотных районов юго-востока Московской области.

С 2022 года воспользоваться сельской ипотекой могут жители сельских территорий, полностью или частично расположенных на приграничной территории России. Подробнее о том, как воспользоваться льготной ипотекой жителям приграничных территорий, читайте в материале «Приграничная ипотека под 0,1%: как получить и на что потратить».

Кроме того, в 2023 году программа пополнилась новым определением «опорный населенный пункт». Под ним понимается населенный пункт, расположенный вне границ городских агломераций, на базе которого по решению региона в ускоренном темпе развиваются инфраструктура, сферы образования, культуры, медицинской помощи и другие, необходимые жителям этого населенного пункта. Перечень опорных населенных пунктов устанавливают органы власти каждого региона.

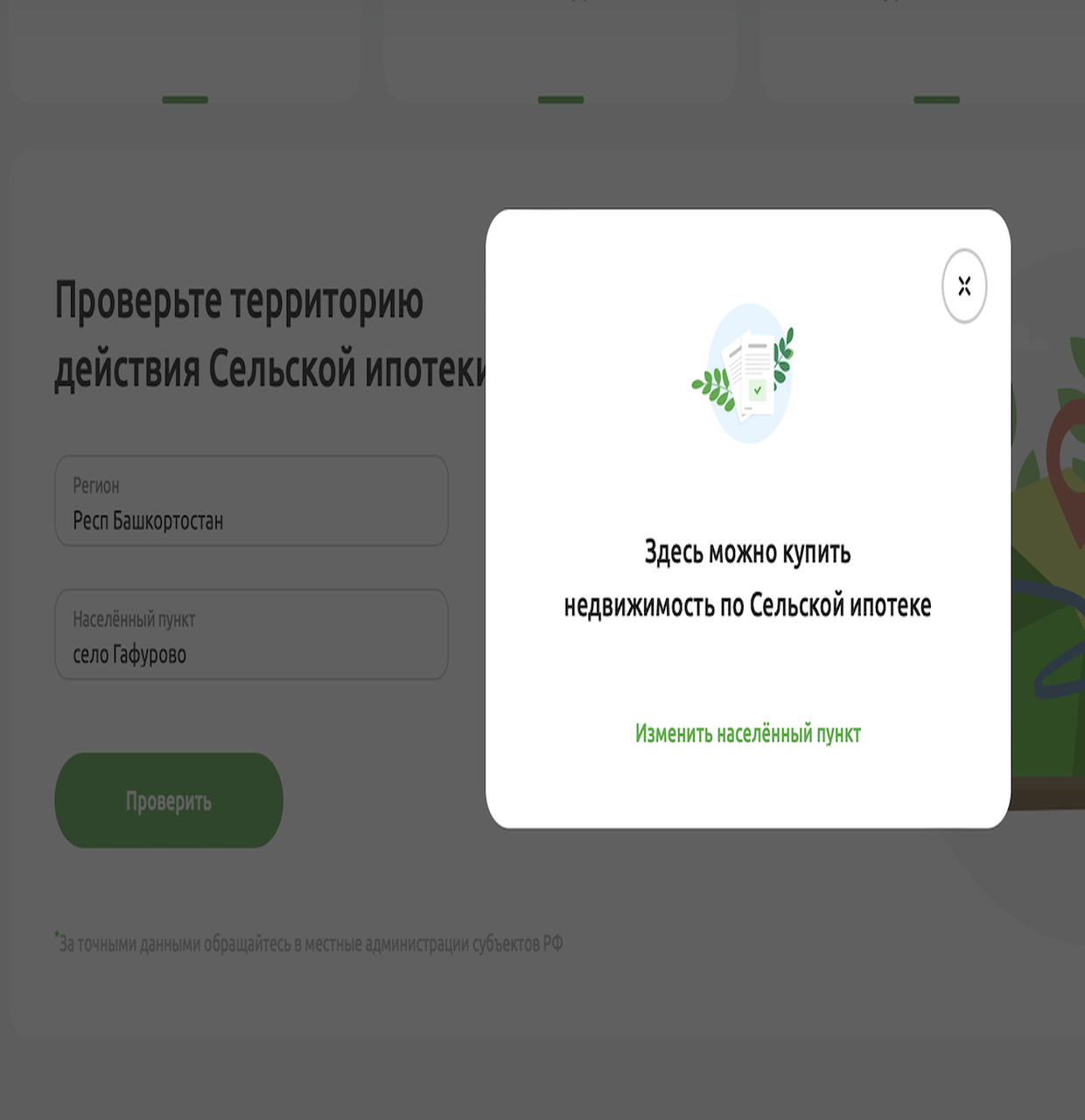

Проверить, подходит ли конкретная территория под действие сельской ипотеки, можно с помощью специального сервиса на сайте Россельхозбанка. Для этого нужно выбрать регион и ввести название населенного пункта. Например, выбираем: Республика Башкортостан, село Гафурово. Сервис выдает, что населенный пункт подпадает под действие программы.

Пример проверки территории (Фото: РСХБ)

На что можно потратить льготный кредит

Льготный кредит по сельской ипотеке можно потратить на определенные цели:

- покупку готового или строящегося дома у застройщика;

- покупку дома на вторичном рынке с земельным участком. Дом должен быть не старше трех лет, если куплен у юридического лица или ИП, и не старше пяти лет, если приобретен у физического лица;

- покупку дома блокированной застройки, в том числе с земельным участком;

- покупку квартиры в готовом или строящемся многоквартирном доме не выше пяти этажей у застройщика (первого собственника) на территории опорного населенного пункта;

- строительство дома по договору подряда;

- строительство дома своими силами с использованием готовых домокомплектов отечественных производителей.

Одно из правил сельской ипотеки — ее нельзя взять в обеих столицах и городах Московской области (Фото: ТАСС/ Владимир Астапкович )

Комментарий пресс-службы Минсельхоза России

В 2023 году добавлены новые цели кредитования: «строительство индивидуального жилого дома своими силами при условии использования приобретенного за счет средств кредита (займа) готового домокомплекта», «приобретение квартир на первичном рынке, которые находятся в многоквартирных домах высотой не более пяти этажей в опорных населенных пунктах». Данные изменения позволят повысить доступность жилья на загородных территориях и улучшить жилищные условия большего числа семей.

Требования к заемщикам по сельской ипотеке

Заемщиком по этой программе может быть любой россиянин. Требований к возрасту, семейному положению, месту жительства и социальному статусу нет. Заемщики могут жить в любом регионе. Это принципиальное отличие от дальневосточной ипотеки, где есть требование по поводу прописки.

«В соответствии с правилами заемщик должен являться гражданином Российской Федерации, других ограничений программа не содержит. При этом стоит отметить, что для получателей установлено требование выполнения стандартных условий банка, предоставляющего кредит. После получения кредита обязательна регистрация по адресу приобретенного жилья», — пояснили в пресс-службе Минсельхоза.

Регистрация обязательна не позднее 180 календарных дней со дня государственной регистрации права собственности заемщика на жилое помещение (жилой дом). Ее также необходимо подтверждать каждые полгода, уточнили там. При этом сами банки могут вводить дополнительные требования к заемщику. Например, устанавливать предельный возраст, стаж работы.

Оформить сельскую ипотеку можно по ставке от 0,1% до 3% (Фото: Станислав Красильников/ТАСС )

Какие дома подходят под сельскую ипотеку

Одно из основных требований для участия в программе — жилье должно находиться в сельской местности. При этом оно должно быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением. Площадь дома должна соответствовать нормам, которые устанавливают местные власти. Нормативы лучше заранее уточнить в местной администрации.

Если кредит используется на строительство дома, то срок строительства не должен превышать 24 месяца с момента выдачи займа. Речь идет как о строительстве собственными силами (с использованием домокомплекта), так и с привлечением подрядной организации, с которой заключается договор. Также допускается заключение договора купли-продажи, по которому в течение 24 месяцев юридическое лицо или индивидуальный предприниматель обязан передать покупателю дом с земельным участком.

Можно строить не только на собственном участке, но и на арендованном. Но в данном случае земля должна быть в аренде у муниципалитета, уточнили в Минсельхозе. При этом сам участок должен иметь вид разрешенного использования только «индивидуальное жилищное строительство» (ИЖС), отметили там.

Перед подачей заявки лучше заранее узнать о требованиях к приобретаемой недвижимости в самом банке. Он может ввести доптребования. Например, можно ознакомиться со списком застройщиков, аккредитованных конкретным банком, у которых можно будет купить или построить загородный дом.

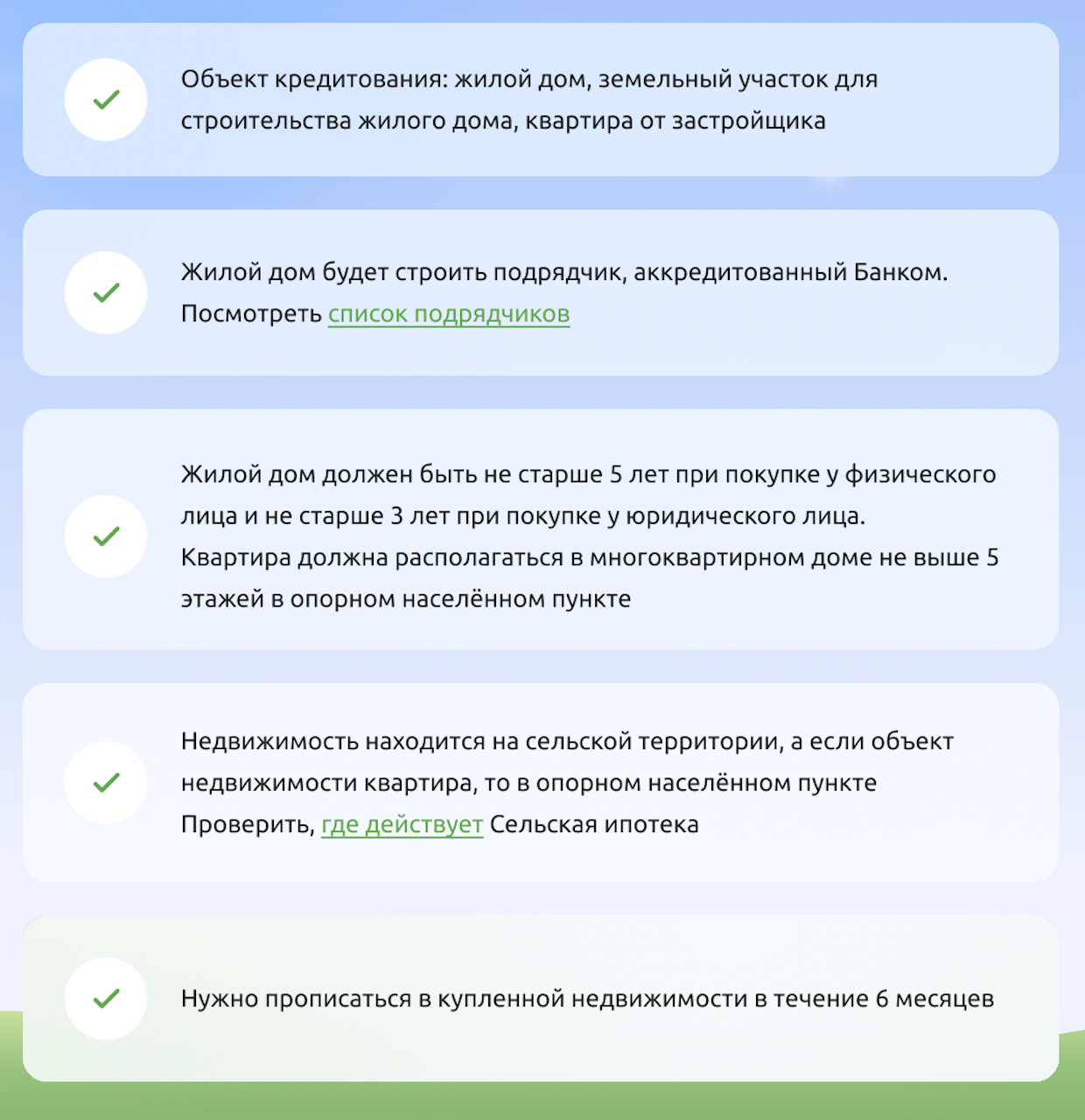

Основные требования к жилью, приобретаемому по сельской ипотеке в РСХБ (Фото: РСХБ)

Как получить сельскую ипотеку

Процедура оформления сельской ипотеки не отличается от стандартного оформления кредита. Главное — вписаться в условия программы и подходить по территориальному признаку. Чтобы получить льготный кредит:

- необходимо подать заявку на получение сельской ипотеки. Сделать это можно онлайн на сайте банка. Также с помощью ипотечного калькулятора, который доступен у большинства банков, можно рассчитать приблизительный платеж в зависимости от желаемой суммы кредита и вашего первого взноса;

- ожидать решение банка. В случае одобрения необходимо выбрать объект недвижимости;

- подписать кредитную документацию, внести первый взнос. Можно воспользоваться материнским капиталом;

- зарегистрировать сделку и провести расчет с продавцом.

Необходимые документы

Список документов может отличаться в зависимости от банка. Выделим основные:

- заявка на ипотеку от заемщика и созаемщика, заполненная на портале;

- паспорт РФ (или удостоверение личности военнослужащего);

- военный билет или приписное свидетельство (только для мужчин до 27 лет включительно);

- СНИЛС;

- документы о семейном положении, наличии детей (свидетельство о заключении или расторжении брака, брачный договор (при наличии), свидетельство о рождении ребенка);

- заверенная копия трудовой книжки (или электронная);

- справка о доходах ФЛ по форме ФНС (2-НДФЛ) или по форме банка.

Какие банки дают сельскую ипотеку

Одним из первых кредитование начал осуществлять Россельхозбанк. В 2023 году Минсельхоз выделил на программу почти 20 млрд руб. На 2024 год распределения средств еще не происходило. Выделенные государством деньги распределяются между банками, таким образом им субсидируют недополученную прибыль из-за более низких ставок по кредитам. Из-за того что программа пользуется высоким спросом, выделенные средства быстро заканчиваются и банки прекращают прием заявок.

По данным пресс-службы Минсельхоза, в программе участвует 11 банков: Россельхозбанк, Сбербанк, «Центр-инвест», ВТБ, «Левобережный», Дальневосточный банк, РНКБ, Энергобанк, «Дом.РФ», Примсоцбанк и «Кубань Кредит». Однако реально оформить льготный кредит на момент подготовки материала можно было не во всех банках как раз из-за исчерпания финансирования. Рассмотрим доступные предложения.

Условия сельской ипотеки в Россельхозбанке

Оформить сельскую ипотеку в РСХБ можно по минимальной ставке от 0,1%. Если территория не относится к приграничной, то ставка составит 3%. Заемщиками могут стать россияне в возрасте от 21 до 75 лет. Минимальный размер кредита — 100 тыс. руб. при первоначальном взносе 20%, выдается он максимум на 25 лет, рассказали в пресс-службе банка.

Нужно также иметь постоянную или временную регистрацию на территории России, стаж работы не менее трех месяцев, а за последние пять лет — не менее одного года общего стажа. Можно привлекать созаемщиков. При этом в РСХБ есть возможность каждому из супругов взять по сельской ипотеке, чтобы приобрести один объект недвижимости. Это позволит увеличить сумму кредита и приобрести объект большей стоимости. Первоначальный взнос по такой программе — от 20% по каждому кредиту. Оформить две ипотеки на супругов можно в офисе банка.

Условия в банке «Кубань Кредит»

Процентная ставка по сельской ипотеке в банке составляет 3%. Первый взнос — от 20%. Срок кредита — от пяти лет до 25 лет. Требования к заемщику стандартные — он должен быть гражданином России, возраст заемщика — от 18 до 80 лет на момент окончания срока кредитования. Стаж по основному месту работы/совместительству — не менее трех месяцев. Общий трудовой стаж — не менее шести месяцев. Показатель долговой нагрузки (ПНД) должен быть ниже 80%.

Сельская ипотека в Энергобанке

Кредит доступен по ставке до 3% годовых. Максимальный срок кредита — 25 лет. Минимальный первый взнос — от 20%. Кредит может оформить заемщик в возрасте от 21 года на дату выдачи кредита и не старше 65 лет на момент погашения. У него должен быть непрерывный трудовой стаж на последнем (текущем) месте работы не менее шести месяцев (для руководителей юридических лиц и индивидуальных предпринимателей — наличие действующего бизнеса в течение не менее одного года). Необходимо наличие постоянной регистрации на территории Республики Татарстан, а также в городах и населенных пунктах, расположенных на расстоянии не более 50 км от города присутствия банка.

Условия РНКБ

Сельская ипотека доступна в банке РНКБ для 12 регионов по ставке 3% годовых. Первый взнос по кредиту — от 20%, сумма — 6 млн руб. Кредит выдается сроком от трех до 25 лет. Требования к заемщику стандартные — гражданство России, возраст от 18 до 75 лет (на момент погашения кредита). Трудовой стаж — от трех месяцев в зависимости от категории заемщика.

Процедура оформления сельской ипотеки не отличается от стандартного оформления кредита (Фото: Shutterstock)

Кредиты на благоустройство

Одновременно с сельской ипотекой Минсельхоз в рамках программы «Комплексное развитие сельских территорий» ведет активную работу по развитию льготного потребительского кредитования, позволяющего повысить уровень благоустройства жилья. Кредит можно использовать на приобретение и монтаж оборудования для электро- и водоснабжения, водоотведения, отопления и газоснабжения по договорам подряда, заключенным с организациями — исполнителями работ. Заемные средства также можно направить на ремонт жилых домов (помещений), расположенных на сельских территориях.

Размер кредита зависит от региона, где живет заемщик. В 2022 году он был увеличен. Так, для жителей Ленинградской области и субъектов, входящих в состав Дальневосточного федерального округа, размер займа увеличен с 300 тыс. до 700 тыс. руб. Сельчане в других регионах страны смогут взять кредит до 500 тыс. руб. (ранее — 250 тыс. руб.).

Программа льготных кредитов на благоустройство сельских домов действует с 2020 года. Ставка по таким кредитам не может превышать 5%. Разницу между льготной и рыночной ставками банкам компенсирует государство. В совокупности данные инструменты являются эффективными механизмами государственной поддержки для улучшения жилищных условий сельского населения, пояснили в пресс-службе Минсельхоза.

https://www.kp.ru/putevoditel/ipoteka/selskaya-ipoteka/