Зачем нужна оценка недвижимости для ипотеки и как она проходит

Перед получением ипотечного кредита в любом российском банке с заемщика всегда потребуют оценку приобретаемой недвижимости. Причем такую процедуру придется провести уже после одобрения заявки клиента на выдачу ссуды и проверки его платежеспособности. Рассмотрим, как проходит оценка квартиры для ипотеки, сколько она стоит и кто платит, кем проводится и что может быть причиной снижения оценочной стоимости недвижимости.

Для чего нужна оценка квартиры при ипотеке и на что она влияет?

Проведение оценки квартиры при ипотечном кредитовании закреплена законодательно статьей 8 Закона №135-ФЗ. Один из пунктов статьи гласит, что оценка для ипотеки нужна обязательно, если есть споры по стоимости объекта. Она важна как для банка, так и для самого заемщика.

Цели оценки для банка и заемщика следующие:

- Банк подстраховывает себя в случае неисполнения клиентом условий договора. Поскольку покупаемая квартира становится предметом залога, то для банка важно знать, за сколько он сможет ее продать, если клиент не вернет кредит. При этом финансовой организации важно знать как рыночную цену квартиры (по ней объект продается по средним срокам для аналогичных квартир), так и ликвидационную (при срочной продаже объекта). Именно на последнюю цифру банк ориентируется при определении верхнего предела суммы кредита. Иногда, от оценочной стоимости уходит еще 20-40%, которые снимает банк после корректировки с учетом понижающих коэффициентов из-за возможных рисков.

- Клиент будет знать, что в случае непредвиденных обстоятельств (развод, несчастный случай), ведущих к вынужденной продаже квартиры, цена за проданную недвижимость полностью покроет долг перед банком. Иначе заемщик, даже оставшись без квартиры, будет должен по кредиту.

- Заемщик узнает реальную рыночную цену за конкретный объект недвижимости. Соответственно, это хороший повод для торга с продавцом, когда он завышает стоимость.

- Дополнительная проверка «чистоты» сделки купли-продажи. Покупатель и банк убедятся в отсутствии обременения на жилье, незаконных перепланировок, статуса «ветхого» жилья, нахождения в планах на снос, и будут знать обо всех недостатках недвижимости, про которые продавец мог умолчать.

Факторы, влияющие на положительное решение банка

Когда заемщик проходит этап оценки жилья, есть ряд нюансов, влияющих на положительное решение банка при принятии итогового отчета и определении конечной суммы выдачи кредита:

- Оценочная (ликвидная) стоимость квартиры должна быть равна или превышать сумму ипотечного кредита. Тогда банк одобрит выдачу ссуды.

- С оценщиком следует заключать письменный договор. Этого требует законодательство и, кроме того, клиент будет уверен, что в случае некачественной работы, оценщик будет обязан исправить недочеты.

- Фотографии квартиры, а также подъезда, лестничной клетки должны быть качественными и четкими. Поэтому оценщику следует работать в светлое время суток.

- В отчете должно быть прописана и отражена цель оценки объекта. То есть, экспертиза проводится именно для оценки квартиры в качестве предмета залога.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В сторону уменьшения оценочной стоимости отрицательно могут повлиять содержание раздела отчета «Ограничения и допущения». В нем есть информация, уточняющая отдельные детали и, возможно, собственные предположения оценщика. Например, может быть указано, что в силу определенных причин, специалист не смог сфотографировать отдельные участок квартиры. И на основании этого он лишь предположительно его описал. Любые спорные и неясные моменты уменьшают стоимость недвижимости.

К кому обратиться?

Оценку квартиры вправе осуществлять организации или оценщики, имеющие соответствующую лицензию или квалификационный аттестат. Оценщик может быть частным лицом или работать на компанию, но в любом случае его квалификация должна быть подтверждена дипломом или справкой о профильном обучении.

Обычно банк предлагает на выбор перечень аккредитованных фирм, с которыми он сотрудничает. Иногда заемщику могут предложить компанию в агентстве недвижимости, если оно участвует в оформлении ипотеки. Однако клиент не обязан следовать этим рекомендациям, поскольку имеет право оценить квартиру для ипотеки в любой организации или у частного лица.

Специалисты по оценке недвижимости распределяются на 2 группы:

- Независимые.

- Аккредитованные.

Рассмотрим, какие отличия имеются между ними, и к кому лучше обращаться за оценкой недвижимости для банка.

Независимые оценщики

Под независимыми оценщиками подразумеваются компании или частные лица, которые не смогли или не пожелали пройти аккредитацию в банке. Банк может отказаться принимать отчеты таких организаций под любыми предлогами. Поэтому советуем обращаться сразу к аккредитованным оценщикам для экономии времени.

Аккредитованные банком

В этой категории находятся только проверенные оценочные компании, которые четко следуют требованиям банка.

Такое сотрудничество выгодно как банкам, так и оценочным организациям:

- Банк получает отчеты об оценке жиля, соответствующие всем требованиям.

- Оценочные организации получают постоянный и стабильный поток клиентов.

Часто между банком и оценочной организацией имеется договоренность об отчислении процента от стоимости оценки в качестве партнерского вознаграждения банку.

Как выбрать оценщика?

При выборе не аккредитованной оценочной компании, есть риск непринятия банком отчета об оценке, поэтому выбирать лучше именно аккредитованные организации. Список аккредитованных оценщиков можно найти на сайте банка, в котором планируется взять ипотеку, или взять в офисе при оформлении кредита.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Из списка выбираем именно ту организацию, цена услуг которой самая минимальная. Все организации работают по одной схеме и предоставляют одинаковые услуги, поэтому смысла переплачивать нет. Плюсом обращения в аккредитованную компанию является еще и то, что заемщику не обязательно проверять документы, на основании которых оценщик осуществляет свою деятельность. Если же обратиться в не аккредитованную фирму, проверять документы придется обязательно, поскольку банк не примет отчет, составленный человеком, не имеющим на то право.

Если заемщик остановился на выборе компании не из предложенного банком списка, то потребуется согласовать с ним кандидатуру оценщика. Ведь кредитное учреждение может не устроить данная организация.

Читайте также: Закладная на квартиру по ипотеке: инструкция по применению

Как правило, банки предъявляют следующие требования к тому, каким должен быть оценщик:

- Состоит в одном из учреждений, которое специализируется на оценочной деятельности. Оно, в свою очередь есть в ЕГРЮЛ (Единый Госреестр Юрлиц).

- Имеет полис страхования гражданской ответственности (на сумму не менее 300 тыс. руб.). Таким образом исключается риск, связанный с возможной ошибкой в результате экспертизы по оценке недвижимости.

- Состоит в СРО (саморегулируемая организация), в ведении которой все вопросы, касающиеся деятельности оценщиков.

Следует учесть, что в этом случае банк более тщательно и дольше проверяет итоговый документ – отчет об оценке и нередко возвращает его на доработку. Кредитные учреждения больше доверяют организациям, с которыми уже работают и результат согласовывают быстрее.

Сколько стоит оценка квартиры для ипотеки и кто должен ее оплачивать?

Стоимость оценки квартиры для ипотеки различается в зависимости от региона, но находится в пределах 2,5-8 тыс. руб. Так, экспертиза оценщика на квартиры в Москве обойдется в 5-10 тыс. рублей, а в Санкт-Петербурге 3-5 тыс. рублей, особенно если жилье элитное и находится в центре. В регионах и провинциальных городах стоимость оценщика составляет от 2,5 до 4 тыс. рублей.

Оценку недвижимости всегда оплачивает заемщик за свой счет. Причем компенсировать затраты у него не получится, даже если банк отказал в ипотеке. По этой причине банк проводит предварительную экспертизу приобретаемой недвижимости. Если цена жилья устраивает все стороны, и причин для отказа в выдаче ипотеки нет, то только в этом случае клиент вносит оплату за оценку.

Какие документы нужны для оценки квартиры?

От заемщика и продавца квартиры потребуется следующий перечень документов для оценки:

- Правоустанавливающие документы на недвижимость. К ним относится:

- свидетельство о праве собственности (для квартир, приобретенных после 15.07.2016 оно не выдается) или выписка из ЕГРП;

- иногда необходима копия договора купли-продажи или другого документа, по которому недвижимость перешла нынешнему собственнику;

- акт приемки и договор долевого участия (при покупке новостройки в ипотеку).

- Кадастровый паспорт.

- Поэтажный план из БТИ или технический паспорт, а также экспликацию квартиры — документ, который детально описывает площадь недвижимости и точные размеры.

- Справка о перекрытиях, если дом, в котором покупается квартира, построен раньше 1960 г.

- Копия паспорта заемщика.

- Разрешение на перепланировку, если она проводилась

- Справка из домоуправления о количестве прописанных в квартире.

- Справка об отсутствии долгов по оплате жилищно-коммунальных услуг.

- Справка о том, что дом не подлежит сносу или реконструкции. Требуется не всегда и только если строение возведено до 1970 г.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Следует отметить, что при покупке в строящемся доме оценке будет подлежать право требования, так как в собственность квартира еще не оформлена. Документы из БТИ (кадастровый паспорт, поэтажный план) в этом случае предоставлять не нужно.

Пошаговое описание процесса

Когда заемщик определился с кандидатурой оценщика и согласовал ее с банком, то пошаговая схема оценивания квартиры при ипотеке выглядит следующим образом:

- Подписание договора с оценщиком на оказание услуг. Иногда это делает специалист из агентства недвижимости по поручению заемщика, если тот дал согласие.

- Сбор всех необходимых документов и передача их оценщику.

- Согласование времени и дня выезда оценщика на объект недвижимости.

- Специалист обследует квартиру, делает необходимые фотографии, сверяет планировку объекта со схемой из БТИ и проверяет другие документы. Вся процедура занимает 30–60 минут.

В течение 2–5 рабочих дней готовится отчет. При более срочной необходимости с клиента скорее всего попросят доплату.

В документе должно быть отражено по какому методу из 3 возможных проводилась экспертиза (иногда применяется 2 метода):

- Затратный – определяются затраты на строительство такого же жилья, применяется при оценке квартир на первичном рынке.

- Сравнительный (рыночный) – сравнивается стоимость завершенных сделок купли-продажи с аналогичными квартирами, применяется на вторичном рынке.

- Доходный – рассматривается возможность окупаемости объекта с точки зрения возможного дохода с него (например, сдача в аренду).

Что оценивает оценщик при проведении экспертизы?

При проведении расчетов специалист принимает во внимание следующие характеристики объекта, от которых зависит итоговая оценка:

- Фактическое местоположение, площадь.

- Транспортная доступность.

- Внутреннее состояние, наличие ремонта.

- Физический износ, год постройки дома.

- Этаж, состояние подъезда и лестничной клетки.

Заемщику следует знать, что увеличить стоимость квартиры могут следующие характеристики:

- Изолированные комнаты, особенно если окна выходят на разные стороны дома.

- Ванна и туалет находятся раздельно.

- Застекленный балкон или лоджия.

Вопреки распространенному мнению качественный и дорогой ремонт увеличит лишь рыночную, но не ликвидационную стоимость квартиры.

Снижают оценочную стоимость квартиры следующие параметры:

- Первый или последний этаж.

- Наличие следов пожара или других происшествий в подъезде.

- Невзрачный вид из окна.

- Неузаконенная перепланировка (продавцу квартиры предложат узаконить ее).

- Неблагополучная экологическая ситуация в районе.

Читайте также: Регистрации сделки по ипотеке в Росреестре: как проходит и что нужно знать

Итоговая цифра в отчете действительна лишь ограниченный промежуток времени (около 6 месяцев). Ведь оценщик не может точно предсказать ситуацию и цены на рынке недвижимости на длительный период.

Не стоит просить специалиста назвать примерную цену до проведения экспертизы. Он попросту не сможет этого сделать, так как не владеет информацией по всем критериям, характеризующим объект.

Банк принимает во внимание ликвидационную стоимость квартиры. Она на 10–30% меньше рыночной. Может получиться так, что рыночная стоимость объекта вполне устроила бы клиента и именно на эту сумму он рассчитывает. Но ликвидационная стоимость всегда меньше и ему просто откажут в ипотеке или попросят уменьшить сумму кредита.

Бессмысленно в такой ситуации пытаться договориться с оценщиком, чтобы он завысил стоимость. Он вряд ли будет рисковать своей репутацией. К тому же если обман вскроется, а банк всегда проверяет отчет об оценке, то негативные последствия возможны и для заемщика.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Если в отчете недвижимость оценили в меньшую сумму, чем предполагается взять кредит, то стоит заказать повторную оценку у другой компании. Есть вероятность, что первый оценщик учел не все моменты. Но в случае повторной экспертизы на ту же стоимость (или с незначительным отклонением), заемщику рекомендуется либо торговаться с продавцом, либо искать другую квартиру. Или увеличить сумму первоначального взноса для уменьшения суммы кредита.

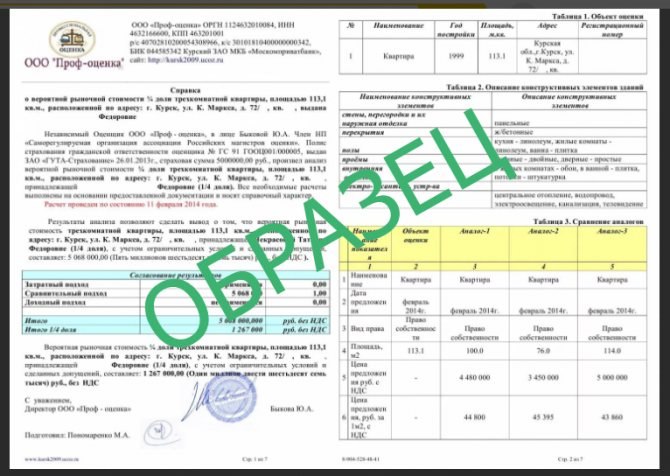

Оценщик составляет отчет на основании вышеперечисленных данных. В готовом отчете отражены следующие данные:

- Информация об оценщике и заказчике.

- Методы, по которым проводилась оценка.

- Полная информация об оцениваемой недвижимости.

- Статистический анализ ситуации на рынке недвижимости.

- Ликвидационная и рыночная стоимость жилья.

- Приложение, в котором содержатся фотографии, и пакет документов.

Специалисты банка изучают в первую очередь заключительную часть отчета (Приложение), в которой содержатся документы и фотографии квартиры, ее рыночная и ликвидационная стоимость.

Готовый отчет об оценке квартиры для ипотеки содержит 25-30 прошнурованных и пронумерованных листов формата А4, и заверяется печатью с подписью сотрудника оценочной фирмы. Срок составления отчета оценщиком длится от 2 до 5 рабочих дней.

Срок действия отчета

Банки устанавливают определенные сроки действия отчета об оценке рыночной стоимости недвижимости, в течение которых оценка будет действительна. Поэтому оценивать недвижимость следует не задолго до обращения в банк, чтобы уложиться в установленные сроки.

Так, Сбербанк принимает заключения оценщиков, составленные не позднее 6 месяцев до даты обращения за ипотечным кредитом. Подобные требования есть и в других банках, могут различаться только сроки. Информацию необходимо уточнять у специалистов выбранного банка или по телефону горячей линии.

Что делать дальше?

После проведения оценки заемщик передает итоговый отчет в банк, где его проверяют на подлинность, отсутствие ошибок и наличие необходимых документов. При успешной проверке банк оповещает заемщика об одобрении ипотечного кредита, и приглашает на оформление сделки.

Как происходит оценка квартиры для Сбербанка?

Являясь лидером по объему выданных ипотечных кредитов, Сбербанк строго соблюдает порядок проведения процедуры оценки, и обращает внимание на каждую мелочь. В связи с этим почти всегда риэлторы и кредитные специалисты рекомендуют выбирать компанию из списка аккредитованных оценщиков, который предоставит сам банк. При этом у каждой организации есть свой рейтинг. Стоимость экспертизы варьируется в пределах 3-5 тыс. руб.

Оценка недвижимости для Сбербанка имеет ряд следующих нюансов:

- В отчете обязательно должен быть указан год ввода в эксплуатацию и сведения о том, запланирован ли капитальный ремонт дома. Эти данные оценщик может получить только из управляющей компании или ТСЖ (товарищество собственников жилья).

- Оценщик составляет акт независимой оценки, который прикладывает к отчету.

- Внимание уделяется и следующим, незаметным не первый взгляд, деталям:

- расположение станций метро, остановок общественного транспорта;

- информация о состоянии дома в целом, возможные дефекты, а также как выглядит подъезд;

- наличие неснятых обременений (арест, предыдущая ипотека).

- При покупке квартиры на первичном рынке помимо договора ДДУ нужны все необходимые приложения и акт приема-сдачи объекта.

- При обнаружении неузаконенной перепланировки банк откажет в кредитовании или придется дожидаться от продавца правильного ее оформления.

- Если заемщик вдова (вдовец), то понадобится свидетельство о смерти супруга (супруги).

- Когда продавец недвижимости в разводе, то необходимо свидетельство об этом и, возможно, другие документы, показывающие, что на передаваемое в залог жилье никто претендовать не будет.

Выводы

К процедуре оценки будущей квартиры заемщику следует подойти со всей серьезностью. Тогда отчет будет готов в короткие сроки и не придется переплачивать, что ускорит получение ипотечного кредита.

Заключительные выводы по процедуре оценки таковы:

- Обращайтесь к аккредитованным оценщикам, список можно взять в банке.

- Выбирайте самую недорогую фирму из списка аккредитованных оценщиков банка.

- Заказывайте оценку для ипотеки заранее и приобретайте жилье как можно быстрее, так как срок ее действия ограничивается 6 месяцами.

- Размер кредита ограничивается ликвидационной стоимостью недвижимости, которая не всегда соответствует ожиданиям продавца, и заемщику приходится искать дополнительные деньги для покупки квартиры или торговаться с продавцом.

Завышение стоимости квартиры при ипотеке: что это такое, выгода и риски продавца и покупателя

Банковские программы ипотечного кредитования стали оптимальным решением для многих россиян, желающих приобрести квартиру, но не имеющих достаточно средств на покупку. Одно из условий ипотечного займа — внесение определенной суммы в качестве первоначального взноса.

Но даже на первый взнос не каждый нуждающийся в жилье может скопить деньги. Некоторые находят выход, используя схему с завышением стоимости квартиры. Разбираемся, что такое завышение цены ипотечного жилья, какая от этого выгода для заемщика и какие существуют риски для участников сделки.

Для чего банку нужен первоначальный взнос

Первоначальный взнос — сумма в размере определенного процента от стоимости квартиры или дома, которую заемщик должен выплатить банку при оформлении ипотечного кредита.

Этот платеж, обычно в достаточно крупном размере, говорит кредитору о способности заемщика своевременно выплачивать кредит. Таким образом вы повышаете свои шансы на одобрение кредита.

Завышение стоимости квартиры при ипотеке

Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос. Схема с завышением цены позволяет оформить кредит на более выгодных условиях.

Суть ипотеки с завышением: покупатель договаривается с продавцом об увеличении стоимости квартиры по договору купли-продажи. Сумму завышают на размер первоначального взноса по ипотеке. Разницу заемщик использует в собственных целях, обычно вносит в банк первый платеж по кредиту.

После регистрации сделки банк выплачивает продавцу оставшуюся часть суммы, то есть реальную стоимость квартиры. Это схема незаконна и связана с определенными рисками покупателя и продавца.

Зачем завышают стоимость недвижимости при ипотеке

Ипотека с завышением привлекает заемщика по разным причинам. Основной мотив — нет денег на первоначальный взнос. А кто-то хочет использовать разницу между фиктивной и реальной стоимостью жилья в иных целях.

Другие причины для завышения цены:

- сделать ремонт в квартире;

- закрыть долги по коммуналке;

- потратить на текущие расходы.

Какую стоимость квартиры завышают

Размер ипотечного кредита — это стоимость квартиры, дома или другой жилой недвижимости. Стоит учесть, что существует несколько видов стоимости жилья.

Виды стоимости недвижимости:

- рыночная стоимость — цена, которая устанавливается на рынке в определенный период времени;

- инвестиционная стоимость — цена, которую потенциальный покупатель готов заплатить за конкретный объект недвижимости; ;

- ликвидационная стоимость — цена, которую продавец готов принять, в случае срочной продажи квартиры;

- кадастровая стоимость — цена, установленная в ходе государственной оценки. Используется при расчете налогов.

В нашем случае актуальны кадастровая и рыночная стоимости. При завышении цены ипотечной квартиры фигурирует рыночная стоимость, так как на рынок ориентируются и банки, рассчитывая размер ипотечного займа.

Кадастровая стоимость определяется специалистами региональных отделений Росреестра или лицензированными оценщиками. При расчете кадастра применяют специальные формулы и коэффициенты, установленные для каждого региона РФ.

Обычно кадастровая стоимость ниже, чем рыночная, но случается и обратный расклад. Согласно кадастровой стоимости рассчитывается налог на квартиру, чем выше кадастровая стоимость, тем выше и налог.

Так происходит потому что государственные оценщики не выезжают на место и не осматривают квартиру. Их оценка может не учитывать ряд важных характеристик: состояние жилья, ее удаленность от дороги и т. д. Это и приводит к ошибкам.

Как оценивается стоимость недвижимости при ипотеке

Вы внимательно изучили рынок и выбрали подходящую квартиру для покупки в ипотеку. Учтите, банк не ограничится словесной информацией о стоимости выбранного жилья. Помимо других документов кредитор затребует отчет об оценке квартиры.

Отчет выглядит как прошитый альбом формата А4. Документ составляет специалист оценочной компании. Обратите внимание, компания или лицензированный оценщик должны быть аккредитованы вашим банком.

Основные позиции оценочного отчета:

- инфраструктура района, в котором приобретается жилье;

- состояние дома и квартиры (прилагаются цветные фотографии);

- сравнительный анализ аналогичных предложений на рынке;

- стоимость объекта недвижимости;

- другое.

Эта и другая информация, размещенная в оценочном отчете необходима специалистам, чтобы они составили объективное заключение о том, выгодно ли банку вас кредитовать.

Расходы на услуги оценщика и составление отчета оплачиваются по соглашению сторон. Случается, что оценкой занимается продавец, к примеру, если приобретается квартира с несогласованной перепланировкой.

Когда завышение лучше не делать

- Не завышайте стоимость квартиры, если вы не имеете стабильного дохода. При неоднократных просрочках платежей, можно не только остаться без квартиры, но и попасть под следствие.

- Кроме этого, опасно завышать цену дорогостоящей недвижимости: при отсутствии конкурентных сравнений, оценочная компания вряд ли признает заведомо завышенную стоимость.

- Откажитесь от завышения цены квартиры, если вы не уверены в том, что продавец не передаст информацию о ваших договоренностях третьим лицам. В их числе может оказаться банк.

Стоит напомнить, что завышение стоимости квартиры при ипотеке — схема неправомерная. Поэтому обе стороны сделки должны понимать, какие риски могут возникнуть в результате такой договоренности.

Риски продавца

Отдадите больше, чем получите

По каким-либо причинам сделку купли-продажи квартиры признали недействительной. Продавец получает обратно свою собственность, а взамен ему возвращают деньги, вырученные от ее продажи.

Если сделка оформлялась с завышением стоимости жилья, то продавец будет обязан отдать покупателю не ту сумму, которую получил по факту, а именно ту, которая указана в договоре купли-продажи.

Потеряете время, если покупателю откажут в ипотеке

Часто случается, что банк дает займ в размере 80-90% от рыночной стоимости, указанной в оценочном отчете. То есть, чтобы получить сумму полностью, придется договариваться с оценщиками. Оценщики, аккредитованные банком, на это не пойдут.

Или банк может вовсе не одобрить ипотеку. В любом случае, продавец должен терпеливо ждать результата переговоров заемщика и кредитора, потому что сторонами сделки уже был подписан предварительный договор купли-продажи.

Станете соучастником мошенничества

Продажа квартиры по завышенной цене — по сути, обман банка. Участвуя в подобной сделке, нельзя остаться не причастным к мошеннической схеме. Продавец недвижимости так же, как и покупатель, отвечает перед законом.

А закон гласит, что нельзя предоставлять в банк заведомо недостоверные сведения. Если кредитор обнаружит нарушение, то обеим сторонам сделки придется выплатить большой штраф. Более того, продавец и покупатель могут получить реальный срок.

Заплатите больше налогов

Размер налога с продажи жилья зависит от того, сколько лет продавец владел недвижимостью. Если этот срок менее 3 или 5 лет, то придется заплатить НДФЛ 13% с учетом суммы, которая была указана в договоре купли-продажи.

То есть продавец заплатит налог и с тех денег, которые он фактически не получал. Покупатель, наоборот, сэкономят, так как сможет вернуть 13% от этой суммы после регистрации права собственности на квартиру.

Риски покупателя

Откажут в ипотеке и занесут в черный список

Выявить подлог в документах за счет завышения стоимости квартиры могут еще на стадии рассмотрения долгового соглашения в банке. Специалисты финансово-кредитной организации имеют опыт в подобных делах.

К примеру, банковские сотрудники смогут обнаружить ложные данные при сравнении кадастровой и рыночной стоимости недвижимости. В этом случае заемщику не только откажут в кредите, но и занесут в «черный» список.

Продавец не отдаст сумму завышения

Вся сумма по договору купли-продажи жилья при ипотеке перечисляется банком на счет продавца. В том числе и сумма, на которую была завышена стоимость недвижимости.

Недобросовестный продавец может не вернуть «лишние» деньги. В этом случае покупатель никак не докажет, что продавец должен ему какие-то средства.

Уголовная ответственность по факту мошенничества

Заемщик может оказаться в ситуации, когда платежи по ипотеке становятся для него неподъемными. Рано или поздно банк инициирует возврат кредита.

Тогда неминуемо вскроется факт предоставления заемщиком заведомо ложных документов. За подобные нарушения заемщика ждет наказание вплоть до открытия уголовного дела.

Как уменьшить риски

Несмотря на очевидные риски, находятся ипотечные заемщики, которые используют схему завышения стоимости недвижимости. Участники сделки стараются свести к минимуму свои потери. К примеру, составляют расписки.

Первая расписка предназначается исключительно для финансово-кредитной организации. В документе указывается, что продавец получил от покупателя авансовый платеж в размере, который требует банк.

Во второй расписке говорится, что реального перечисления денежных средств не производилось. Этот документ составляется для продавца и покупателя. Так остается шанс обезопасить обе стороны в случае срыва сделки.

Во многом безопасность купли-продажи жилья с завышением стоимости зависит от надежности, как продавца, так и покупателя. Если возможно найдите участника сделки, заслуживающего доверие. Это может быть родственник, знакомый, коллега по работе.

https://ipotekunado.ru/oformlenie/dokumenty/ocenka-kvartiry-dlya-ipoteki