Как начисляются проценты по кредитной карте

Сколько вы должны заплатить за пользование кредиткой в текущем месяце, рассчитывается банковской системой автоматически на основании данных за прошедший расчетный период. Точная сумма указывается в ежемесячной выписке. И хотя ошибки здесь практически исключены, полезно разобраться, какие формулы и цифры лежат в основе этих расчетов.

Разбираемся, есть ли вероятность переплатить и как этого избежать.

Что такое процентная ставка по кредитной карте

Процентная ставка по кредитной карте — это плата за пользование заемными средствами банка, выраженная в процентах от суммы фактической задолженности.

Проценты подлежат уплате только после завершения льготного периода, если к этому моменту долг по карте не закрыт полностью.

Размер ставки дифференцируется в зависимости от вида проводимой по карте операции: как правило, на оплату покупок она ниже, чем на прочие операции.

Сейчас ставки по кредитным картам начинаются с 9,8% годовых на покупки и доходят до 89,9% годовых на снятие наличных, переводы и приравненные к ним операции.

Банки в предложениях по кредиткам обычно указывают диапазон с минимальными значениями. Заранее определить величину процентных ставок, как и размер одобренного кредитного лимита, невозможно. Их размер устанавливается для каждого клиента индивидуально.

Как узнать процент по кредитной карте

Какой процент будет взиматься банком по каждому из видов операций, в обязательном порядке прописывается в договоре наряду с другими условиями по кредитной карте.

Величину процентов по кредитной карте, а также точную сумму и срок оплаты можно узнать следующими способами:

- Самостоятельно в личном кабинете на сайте банка или в мобильном приложении — следует нажать на нужную карту. В зависимости от банка, информация отобразится либо на главном экране, либо в специальной вкладке «Информация по карте/Условия» и т. п.

- В личном кабинете на сайте или мобильном приложении через чат поддержки.

- У специалиста по телефону горячей линии. Для идентификации сотрудник может запросить реквизиты карты, кодовое слово, данные паспорта.

- В отделении банка при наличии паспорта.

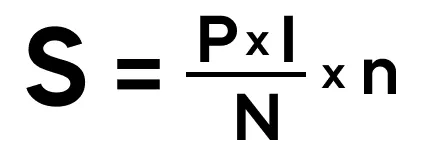

Формула расчета процентов по кредитной карте

В отличие от процентных ставок, которые фиксируются в договоре, их точную величину в денежном выражении можно подсчитать только после окончания очередного расчетного периода.

В течение этого срока баланс кредитки может неоднократно меняться, а начисляемые проценты непосредственно зависят не только от ставки по каждому виду операций, но и от суммы задолженности и срока ее возникновения.

В общем виде формула расчета процентов по кредитной карте выглядит так:

S — сумма процентов за отчетный период;

P — размер задолженности, т.е. фактически истраченных средств;

I — процентная ставка;

N — количество дней в году;

n — количество дней пользования деньгами.

Например, владелец карты с лимитом 200 тыс. руб. оплатил кредиткой ноутбук стоимостью 100 тыс. руб. У карты льготный период 100 дней, а процентная ставка на покупки составляет 20% годовых.

Несмотря на то, что к 101 дню клиент успел вернуть 90 тыс. руб., грейс-период за эту покупку отменяется, т. к. долг по карте не был полностью погашен.

Проценты за пользование кредитом рассчитываются с первого дня возникновения задолженности. В этом случае переплата составит: 100 000 × 20% ÷ 365 × 101 = 5 534 руб.

Как рассчитать проценты за просрочку

Банки накладывают санкции на клиентов, вовремя не заплативших очередной платеж: им придется выплачивать неустойку в размере 20% годовых от суммы просрочки или пени в размере 0,1% в день до момента погашения задолженности, реже применяется штраф в фиксированном размере.

Начисления производятся и на основную сумму долга, и на просроченные проценты.

Например, клиент израсходовал по карте 100 тыс. руб. и задержал оплату на 5 дней, тогда размер его ежемесячного платежа из-за просрочки увеличится на 500 рублей (100 000 × 0,1% × 5).

Вы рискуете, если вносите оплату в последний день, особенно если он выпадает на выходной или предпраздничную дату. Списание средств осуществляется не мгновенно, и если к моменту внесения банковский день уже закончен, операция пройдет следующим рабочим днем, таким образом, по карте образуется просроченная задолженность.

Некоторые банки лояльно относятся к просрочкам на несколько дней и за это не штрафуют, но систематическое нарушение правил оплаты все равно негативно отразится на кредитной истории.

Рекомендуем вносить деньги на карту за 3-5 дней до крайней даты списания ежемесячного платежа.

Проценты за оплату: что это и как начисляются

Во время действия льготного периода достаточно ежемесячно вносить минимальный платеж, который составляет 2-10% от размера израсходованных с карты средств.

Тарифами может быть предусмотрена фиксированная сумма (300-500 руб.), меньше которой вносить нельзя, даже при наличии минимальной задолженности.

Рекомендуем вносить суммы, превышающие минимальный платеж, чтобы быстрее погасить задолженность. Если это не удастся сделать до окончания льготного периода, большая часть от минимального платежа начнет списываться в счет погашения процентов, при этом основная часть долга будет закрываться очень медленно.

Когда не нужно платить проценты по кредитной карте

В двух случаях проценты за операции по кредитной карте платить не нужно. Рассмотрим каждый из них.

Во время действия беспроцентного периода

Определенный срок, в течение которого клиент может бесплатно пользоваться деньгами банка, называют беспроцентным, льготным или грейс-периодом. Обычно продолжительность льготного периода составляет от 50 до 100 дней.

Во время действия беспроцентного периода владелец карты может совершать любое количество покупок в рамках установленного лимита.

Для погашения задолженности достаточно не позднее установленного числа вносить минимальные платежи, но к окончанию льготного периода нужно полностью вернуть израсходованную сумму.

Если этого не сделать или нарушить условия (совершить негрейсовую операцию, задержать минимальный платеж), действие льготного периода прекращается и на всю сумму задолженности будут начислены проценты и неустойки.

Различают «честный» и «нечестный» льготный период. В первом случае он возобновляется в каждом отчетном периоде или с каждой новой покупкой, во втором — после полного погашения задолженности (встречается чаще).

Льготный период может распространяться не только на покупки, но и на снятие наличных и переводы.

Перевод покупок в режим рассрочки

Некоторыми кредитками можно пользоваться, как картами рассрочки, и возвращать деньги за покупку равными платежами в течение 3-24 месяцев.

Для этого нужно подключить соответствующую услугу, плата за которую спишется единовременно или будет взиматься ежемесячно.

В зависимости от банка стоимость услуги сильно разнится (от нескольких десятков рублей до нескольких десятков процентов), но все равно получается выгоднее, чем ставка за покупки по кредитной карте.

Некоторые банки вообще предоставляют клиенту рассрочку бесплатно, за нее платит продавец товара. Услуга может быть доступна только для покупок на определенную сумму и/или совершенных не позднее установленного срока.

Какие еще могут быть платежи по кредитной карте

Стоит учитывать, что помимо процентной ставки за открытие и пользование кредитной картой могут взиматься дополнительные платежи:

- Выпуск. Сейчас большинство банков отменили комиссии за выпуск карт, но плата может взиматься за их досрочный перевыпуск.

- Обслуживание. Плата может достигать нескольких сотен рублей в месяц, но при соблюдении некоторых условий (оформление карты в период действия специальной акции, оборот по карте на определенную сумму, подключение пакета дополнительных услуг и т. д.) обслуживание становится бесплатным. Кроме того, на рынке представлено большое количество кредитных карт с полностью бесплатным обслуживанием.

- Уведомления по операциям. Чаще всего услуга стоит 100-200 руб. в месяц. Некоторые банки взимают плату со 2-3 месяца с момента активации карты. Услуга может оказываться бесплатно или предоставляться в рамках пакета услуг.

- Комиссии за снятие наличных и переводы. Помимо того, что на такие операции, как правило, не распространяется действие льготного периода, за их осуществление банки взимают комиссию. Обычно она состоит из фиксированной части (300-600 руб.) и процента от суммы операции.

Стоит отметить, что существует целый ряд операций, приравненных к снятию наличных, по которым будут действовать аналогичные условия. Это так называемые квази-кэш операции.

Некоторые банки в качестве конкурентного преимущества разрешают бесплатно снимать и/или переводить со счета кредитной карты суммы в пределах 50-100 тыс. руб. ежемесячно или в течение небольшого срока с момента оформления карты.

- Комиссия за пополнение счета. Комиссия за входящий перевод может взиматься как банком-эмитентом при использовании сторонних сервисов и банкоматов, так и банком, через который осуществляется пополнение.

- Дополнительные услуги и опции. К ним относятся страховка, рассрочка, предусмотренные условиями договора платные пропуски или перенос даты платежа, уменьшение размера ежемесячного платежа и увеличение периода кредитования и т. п. Страховка и другие дополнительные услуги могут быть подключены по умолчанию, а некоторые опции действуют только в рамках пакета.

- Подписки на сервисы экосистемы банка. За определенную ежемесячную плату финансовые организации предлагают пакет банковских и небанковских услуг с определенной выгодой.

Например, бесплатное обслуживание, переводы без комиссий, повышенный кэшбэк, доступ к медиаконтенту, скидки на медицинские услуги, такси, сервисы доставки еды и т. д. Стоимость подписок начинается от 200 руб. и заканчивается несколькими тысячами рублей в месяц.

Помните, что кредитная карта предназначена прежде всего для оплаты обычных покупок. Ее нецелевое использование может существенно увеличить долговую нагрузку.

Выбирайте карту исходя их ваших целей, внимательно изучайте условия, оценивайте потенциальную выгоду от использования дополнительных сервисов и избавляйтесь от всех ненужных вам опций.

Как посчитать, сколько нужно платить в итоге

Итоговая сумма платежей по кредитной карте от месяца к месяцу будет отличаться.

Плата складывается из обязательного минимального платежа либо большей суммы от основного долга, начисленных процентов, комиссий и штрафов (при наличии). Каждый пункт придется вычислять по вышеописанным формулам отдельно.

Следует учесть, что списание внесенных денег банки осуществляют в следующем порядке:

- Неустойки, пени, штрафы.

- Комиссии за обслуживание, снятие наличных, переводы; плата за использование дополнительных сервисов, подписок, уведомлений.

- Проценты за покупки.

- Проценты за снятие наличных и переводы.

- Часть от суммы основного долга.

Таким образом, чем медленнее погашать задолженность по карте, тем больше будет переплата по кредиту.

Повышенные проценты за снятие наличных не будут погашаться, пока вы не расплатились по процентам за обычные покупки.

Как получить кредитную карту с низкой процентной ставкой

На самые выгодные условия по кредитной карте, такие как низкая процентная ставка, большой кредитный лимит и др., могут рассчитывать следующие категории заемщиков:

- зарплатные клиенты;

- действующие клиенты банка, пользующиеся сберегательными продуктами;

- заявители, подавшие максимально полный пакет документов;

- обладатели высокого документально подтвержденного дохода;

- клиенты, не имеющие других кредитных продуктов;

- заемщики с хорошей кредитной историей.

Банки поощряют платежеспособных и активных заемщиков.

Новые клиенты, использующие кредитную карту по максимуму, погашающие задолженность в срок, могут ожидать улучшения условий кредитования в будущем.

Как работает кредитная карта: главное

- Проценты начисляются только на фактически израсходованную сумму из кредитного лимита.

- Ставка зависит от вида совершаемой операции и от индивидуальных условий для каждого заемщика.

- Условия по кредитной карте гибкие. В зависимости от своих действий заемщик может их как улучшить, так и ухудшить.

- Ежемесячная плата за пользование кредитной картой — изменяющаяся величина, которая складывается из покрытия части и долга и прочих платежей (при их наличии).

- Существует очередность списания денег, где основная сумма долга закрывается в последнюю очередь. Чем дольше вы платите по кредиту, тем больше переплачиваете.

- Если погасить задолженность до конца льготного периода, проценты платить не придется.

- В случае несоблюдения условий льготного периода проценты рассчитываются с момента возникновения задолженности, а не со дня, следующего за днем окончания грейс-периода.

- По некоторым картам доступна услуга рассрочки, позволяющая оплачивать покупку равными частями без переплат в течение нескольких месяцев.

- Чтобы эффективно и выгодно использовать кредитную карту, следует внимательно разобраться во всех условиях.

- #кредитные карты

- #начисление процентов

- #рассрочка

- #ставка по кредиту

- #расчет процентов

- #просрочка по кредиту

- #платежи по картам

- #грейс-период

Сколько процентов годовых можно получить по карте Сбербанка «Мир»

Пенсионеры – это особая категория пользователей дебетовой карты Мир Сбербанка. Предоставить сервис для получения пенсии, снятия денег, оплаты услуг ЖКХ, это не основная цель банка. Для физических лиц, относящихся к группе «Уважительный» действуют дополнительные привилегия в виде годовых процентов на остаток на счете и бонусные программы.

Начисление 3,5 % на карточку Мир «Социальная»

В отличие от других карточек Мир «Золотая» и «Классическая» по пенсионной можно получить дополнительный доход в виде 3,5 % годовых на остаток на счете. Это выгодное условие без ограничений по минимальному или максимальному остатку на конец месяца. Что это значит?

В некоторых банках установлены более жесткие правила, они заключаются в фиксированной сумме на конец месяца или даже на конец дня. Если сумма не соответствует, то этот день или месяц пропускают, по ним начисленные проценты составляют «0». По условиям Сбербанка ограничения не установлены, поэтому будет учитываться любая сумма остатка на конец месяца. Таким образом, чем выше сумма остатка, тем выше доходность.

Важно! Программа начисление процентов распространяется только для пенсионеров по возрасту, другие пользователи карточки Мир «Социальная» к сожалению, не имеют такую возможность.

Примерный расчет

Допустим, вы предприимчивый пенсионер и хотите заработать на дебетовой карточке Мир. Для этого вы ежемесячно оставляете часть пенсии в размере 10 тыс. руб. и не тратите ее в течение года. Рассчитаем годовую прибыль:

| Месяц | Остаток на счете (руб.) | Начисленные 3,5% | Общая сумма (руб.) |

| январь | 10 000 | 350 | 10 350 |

| февраль | 10 000 | 350 | 10 350 |

| март | 10 000 | 350 | 10 350 |

| апрель | 10 000 | 350 | 10 350 |

| май | 10 000 | 350 | 10 350 |

| июнь | 10 000 | 350 | 10 350 |

| июль | 10 000 | 350 | 10 350 |

| август | 10 000 | 350 | 10 350 |

| сентябрь | 10 000 | 350 | 10 350 |

| октябрь | 10 000 | 350 | 10 350 |

| ноябрь | 10 000 | 350 | 10 350 |

| декабрь | 10 000 | 350 | 10 350 |

| Итого: | 120 000 | 4 200 | 124 200 |

Накопленные годовые проценты составляют 4 200 руб., при этом годовой доход 124 200 руб. В случае изменении остатков в течение периода сумма будет меняться. Сбербанк выплачивает прибыль раз в квартал, первая выплата состоится в апреле и составит 1 050 руб.

Доходные платежи с бонусами

Еще одна возможность получить небольшой доход по карточке Мир – это бонусная программа Спасибо. По условиям держатель оплачивает покупки в торгово-сервисных точках в России и получает с общей суммы бонусы, которые эквивалентны рублю: 1 Бонус = 1 Рубль.

Существующие тарифы по бонусам в двух категориях доходных платежей:

- Начисление бонусов в размере 0,5 % при покупках, выплачивает Сбербанк.

- Бонусы от партнеров до 20% по любым категориям товаров.

Бонусы накапливаются на специальном счете владельца карточки Мир, их можно обменять на скидки в торговых точках партнеров:

- на путешествия с бронированием отелей и оплатой билетов;

- на развлекательные культурные мероприятия;

- на приобретение сертификатов и купонов.

С каждым годом присоединяется все больше торгово-сервисных компаний, что расширяет возможности клиентов. Уже насчитывается более 200 партнеров участвующих в программе Спасибо.

Регистрация в бонусной программе

Чтобы пользоваться бонусами, недостаточно получить карточку, нужно пройти регистрацию в бонусной программе. Для этого используйте один из способов:

- Если вы активный пользователь в онлайн, то интернет-банк «Сбербанк онлайн» упростит задачу. Зайдите в личный кабинет с помощью идентификатора и пароля, в разделе «Спасибо» активируйте услугу.

- В банкоматах и терминалах также доступна активация. Выберите на экране пункт «Бонусная программа» и подтвердите участие.

- С помощью мобильного банка наберите текст: СПАСИБО 1234, где 1234 – последние карточные цифры Мир. Далее отправьте на короткий номер «900».

Используя перечисленные способы легко контролировать начисленные бонусы.

Сбербанк проводит дополнительные акции и специальные предложения для своих клиентов, которые публикуются в виде дайджеста на официальном сайте.

Условия оформления и возможности дебетовой карты Мир

Оформить дебетовую карту Сбербанка в целях использования доходных программ может любой пенсионер. Для этого обратитесь в ближайшее отделение с паспортом и пенсионным документом. Менеджер поможет заполнить заявление и откроет карточный счет. В период от 1–3 банковских дней карточка будет готова. В большинстве случаев для пенсионеров предусмотрена моментальная выдача без комиссии за выпуск и годовое обслуживание.

По общеустановленному регламенту, пенсионеру необходимо предоставить в адрес ПФ РФ сведения по новой карточке со всеми банковскими реквизитами. После этого, ежемесячная пенсия будет перечисляться на карточный счет, и вы можете подключить все дополнительные опции, а также благополучно сохранять и приумножать собственные средства.

Возможности карты Мир

Использовать пластиковую карточку Мир можно в разных целях, что наделяет владельцев дополнительными возможностями:

- надежное хранение и контроль собственных средств на карточном счете;

- пополнение и снятие наличных через банковские устройства;

- оплата услуг через интернет-банк, мобильный банк, банкоматы и терминалы;

- платежи в онлайн-магазинах;

- внутренние и внешние переводы между картами;

- бесконтактные платежи.

При правильном использовании карточки Мир легко управлять финансами и получать дополнительный доход.

Актуальные ответы на вопросы

Какой лимит снятия наличных для пенсионеров?

По установленным лимитам пенсионеры могут снять 50 тыс. руб. в день, свыше этой суммы в кассовых отделениях удерживают комиссию 0,5 % от превышенной суммы. При снятии наличных через устройства других банков комиссия 1% от суммы, но не меньше 100 руб. Месячный лимит снятия 500 тыс. руб.

Как узнать платежные реквизиты по новой карточке Мир?

Самый быстрый способ зайти в мобильное приложение, выбрать нужную карточку, затем кликните на функцию «Показать реквизиты». В Сбербанк онлайн в главном меню нажмите «Карты», выберите Мир, затем нажмите на раздел «Информацию по карточке» и «Реквизиты перевода на счет карточки».

Отзывы

В прошлом году оформила карточку Мир для перевода пенсии и не пожалела. Отличный сервис, выгодные условия по процентам, красивый дизайн. Успешно оплачиваю покупки не нужно вводить Пин-код. Многих это беспокоит, но менеджер объяснила, что данная система безопасная и ничем не отличается от платежей с применением Пин-кода. Единственный минус, что нельзя расплачиваться заграницей.

Анна Шелковникова, 59 лет, Ростов-на-Дону

Получаю пенсию полгода в Сбербанке, карту выдали не сразу, через 3 дня. Обслуживание действительно бесплатное. Для платежей за телефон и ЖКХ подключил удобную функцию автоплатеж. Раньше иногда забывал оплачивать во время. Теперь нет просрочек, банк за меня беспокоиться. Ежемесячно оставляю сумму на счете для накопления процентов, и зачисляют бонусы от покупок, которые пока не пробовал использовать.

Андрей Семенов, 60 лет, Московская обл.

https://www.klerk.ru/buh/articles/572533/