Инвестиционный кредит

![]()

- 09.07.19

- Andrey Shvalbe

- 7 мин чтения

- 0 комментариев

- 30365

Инвестиционное кредитование – это продукт, появившийся на финансовом рынке более 10 лет назад. Он актуален для начинающих предпринимателей или уже существующих организаций, и способствует их скорейшему развитию за счет привлечения кредитных средств на покупку оборудования, зданий и иного имущества.

Что такое инвестиционное кредитование простыми словами

Итак, инвестиционное кредитование – это одалживание денег бизнесу (начинающему или действующему) для его развития. По структуре источников финансирования оно делится на несколько видов:

- Банковское: деньги выделяются в виде целевого кредита, либо возобновляемой или не возобновляемой кредитной линии;

- Государственное, когда средства перечисляются из федерального или муниципального бюджета. Это доступно только для отдельных отраслей, развитие которых будет экономически выгодно для страны;

- Деньги от иностранных организаций. В российское предприятие вкладываются инвестиции, а инвестор получает прибыль от дохода. Также кредиторами могут быть иностранные банки.

Наибольшей популярностью пользуются инвестиционные банковские кредиты, выдающиеся на следующие цели:

| Проектное финансирование | Финансирование для расширения действующего бизнеса | Инвестиции в строительство |

| Инвестиции вкладываются в новый проект или предприятие | Деньги вкладываются в покупку нового оборудования, строительство дополнительных производственных цехов, и пр. | Привлекаются на строительство любого типа площадей обычно после получения предприятием всех разрешений и лицензий |

| Сумма кредита рассчитывается из потенциально возможной прибыли | Учитывается доходность организации за разные периоды времени, от этого рассчитывается размер кредита | Для расчета кредита учитывается объем вложенных заемщиком собственных денег, потенциально возможная прибыль от использования финансируемых объектов недвижимости |

| Потребуется бизнес-план с детальными расчетами | Для рассмотрения заявки в банк предоставляются бухгалтерские отчеты и налоговые декларации | В банк направляются отчеты о фактических и планируемых затратах |

Обратите внимание! Существует и валютное инвестиционное кредитование, при котором предприятию выдаются деньги в иностранной валюте. Например, такое предложение есть в банке «Уралсиб»: срок кредита – до 6 лет, минимальная сумма – эквивалентна 50 000 000 долларов США, форма – единовременный заем или кредитная линия (возобновляемая или не возобновляемая). В залог передается имущество.

Инвестиционный кредит: виды и классификация

Инвестиционные кредиты также делятся на несколько видов:

- По капиталовложениям: на открытие нового предприятия или расширение действующего бизнеса, техническое переоборудование производства, на реконструкцию;

- По периодичности кредитования: одноразовые либо кредитная линия (циклические и сезонные);

- По отраслям: для промышленности, аграрной отрасли, торговых сетей, связи, транспортных услуг;

- По объектам инвестиций: увеличение капитализации, пополнение оборотных средств, нематериальные или трудовые активы;

- По срокам кредита: краткосрочные (1-3 года), среднесрочные (3-5 лет), долгосрочные (от 5 лет).

Формула расчета инвестиционных кредитов

Каждый банк использует индивидуальные формулы для расчета сроков, сумм и обязательных платежей по кредитам. Рассмотрим условный пример ежемесячных платежей, который может заметно отличаться от предложения конкретного банка.

Предприятие берет в кредит 5 000 000 руб. на срок в 1 год (12 месяцев) по ставке 10%. Ежемесячный платеж будет рассчитан следующим образом:

Определяется ежемесячная процентная ставка: 10/12 = 0,83%

Далее сумма долга умножается на полученную ставку и на срок кредитования:

(5 000 000 × 0,83%) × 12 = 498 000 руб. в месяц. Итого, за год нужно будет выплатить 5 976 000 рублей, переплата составляет 976 000 руб.

Обратите внимание: переплата равна почти 20% от суммы кредита, хотя ставка по нему 10%.

Если же кредит берется на более долгий срок – например, на 10 лет – то переплата может вырасти в разы, хотя соответственно сокращается и ежемесячный платеж.

Требования к заемщикам для инвестиционного кредитования

Инвестиционное кредитование – это большой риск для банков, поэтому они предъявляют к заемщикам повышенные требования:

- Обязательно наличие бизнес-плана с четкими и обоснованными экономическими расчетами;

- Платежеспособность. Она подтверждается документами о доходности предприятия, лицензиями на осуществление деятельности, контрактами с контрагентами. Также оценивается количество человек в штате, стабильность поставок сырья, рынок сбыта;

- Наличие собственных средств для вложений. Обычно кредиторы требуют от 25%, но некоторым нужно финансирование из бюджета клиента от 50%;

- Предоставление обеспечения. Залогом может стать имущество и иные активы организации;

- Отсутствие долгов. Если у юридического лица есть задолженность перед государством или кредиторами, шансы на одобрение кредита сводятся к минимуму.

Это лишь общие критерии. Для оценки благонадежности и платежеспособности заемщиков банки пользуются индивидуальными методами. По сути, инвестиционное кредитование схоже с другими залоговыми кредитами, но, в отличие от них, кредитор и заемщик преследуют одну цель – увеличение прибыли на предприятии. Предпринимателю это выгодно по понятным причинам, но его финансовое благосостояние немаловажно и для кредитора: если есть риск снижения доходности после заключения договора, это может повлечь убытки и для него.

Программы инвестиционного кредитования

Рассмотрим несколько банковских предложений:

| Название банка | Срок | Ставка | Цели | Форма предоставления кредита | Сумма |

| Россельхозбанк (только для юридических лиц) | До 96 месяцев | Индивидуально | Покупка транспорта, недвижимости, оборудования, пополнение основных средств, реконструкция помещений | Единовременной суммой или в виде кредитной линии с лимитом | До 60 000 000 руб. |

| ВТБ | До 12 лет | От 10% | Приобретение товаров, оборудования, недвижимости, транспорта | Разовый кредит или кредитная линия без возобновления | До 150 000 000 руб. |

| Сбербанк | До 15 лет | Финансирование лизинговых сделок, инвестиционных проектов, импорт товаров, пополнение оборотных средств, и другие цели | Разовый кредит или все виды кредитных линий | Рассчитывается индивидуально | |

| ЮниКредит Банк | 1-10 лет | Индивидуально | Товары, оборудование, расширение бизнеса, недвижимость, транспорт | Разовый кредит | До 73 000 000 руб. |

Плюсы и минусы инвестиционного кредитования

Чтобы понять, стоит ли прибегать к инвестиционному кредитованию в банках, достаточно ознакомиться с достоинствами и недостатками:

| Плюсы | Минусы |

| Появление дополнительных финансовых потоков | Обязательно предоставляется залог: недвижимость предприятия, транспорт, иные необоротные активы. Обременения снимаются только после возврата долга |

| При грамотном подходе это позволяет увеличить доходность предприятия | Высокие процентные ставки: в среднем они варьируются от 13 до 16% годовых |

| Возможность получить большие суммы, по сравнению с другими видами кредитов | Большие сроки погашения кредитов |

| Такие кредиты выдаются далеко не всем, их получать очень сложно | |

| Предоставление льготного периода (отсрочки платежей) на срок до 18 месяцев в среднем | Если деньги выделяются на приобретение имущества, впоследствии оно передается в залог банку, и до закрытия догов собственник не сможет его продать при необходимости |

Если предпринимателю нужна небольшая сумма (до 10 млн. руб.), ему лучше оформить обычный потребительский кредит. Ставки по нему и инвестиционному кредиту могут быть примерно одинаковы (13-16%), но последний получить намного проще, к тому же есть возможность взять деньги на развитие бизнеса без предоставления залога.

Выводы

Большие компании, представленные на Мосбирже, находятся в более выгодной ситуации, чем остальные: для привлечения средств они могут выпустить пакет облигаций с заметно более низкой купонной ставкой, чем платили бы по инвестиционному кредиту. Причем кроме обычных облигаций компании могут выпускать и субординированные – которые позволяют списывать долг, не становясь при этом банкротом.

А вот на обывательском уровне понятие “инвестиционный кредит” иногда понимается как частный кредит, который можно использовать для инвестиций. Отдаем долг банку, остаток оставляем себе. Стоит ли это делать? В середине 2000-х годов, когда российский рынок рос в среднем на десятки процентов годовых, такая тактика могла сработать. Однако средняя доходность фондового рынка ниже ставок инвестиционного кредита, что и подтвердилось после кризиса 2008 года: российскому рынку понадобилось восемь лет, чтобы достичь докризисных максимумов.

Какие бывают кредиты для бизнеса и как правильно выбрать займ под нужды компании

Привлечение заемных средств помогает бизнесу развиваться в несколько раз быстрее. На них можно открыть новую точку продаж, закупить оборудование или даже выплатить зарплаты. Рассказываем, какие бывают кредиты и помогаем подобрать идеальный вариант под ваши цели.

Чем бизнес-кредит отличается от потребительского

Бизнес-кредит – это заем, который выдается не на физическое лицо, а на компанию или ИП. В отличие от физлиц, предприниматели отвечают перед банком своим имуществом, поэтому взять кредит и не платить не получится. Тратить кредитные деньги можно только на задачи бизнеса – тут бывают исключения, но все они должны быть прописаны в договоре.

Юридические лица и индивидуальные предприниматели берут кредиты для:

- открытия или развития бизнеса;

- закрытия кассовых разрывов;

- пополнения оборотного капитала;

- пополнения основного капитала.

Срок кредитования может быть разным – тут займы для бизнеса не отличаются от потребительских.

- Краткосрочные – со сроком погашения до года.

- Среднесрочный – на 1-2 года.

- Долгосрочный – срок кредитования больше 2 лет.

А теперь давайте разберем разные виды кредитов для бизнеса, а потом выясним, как определить, какой заем подойдет именно вам.

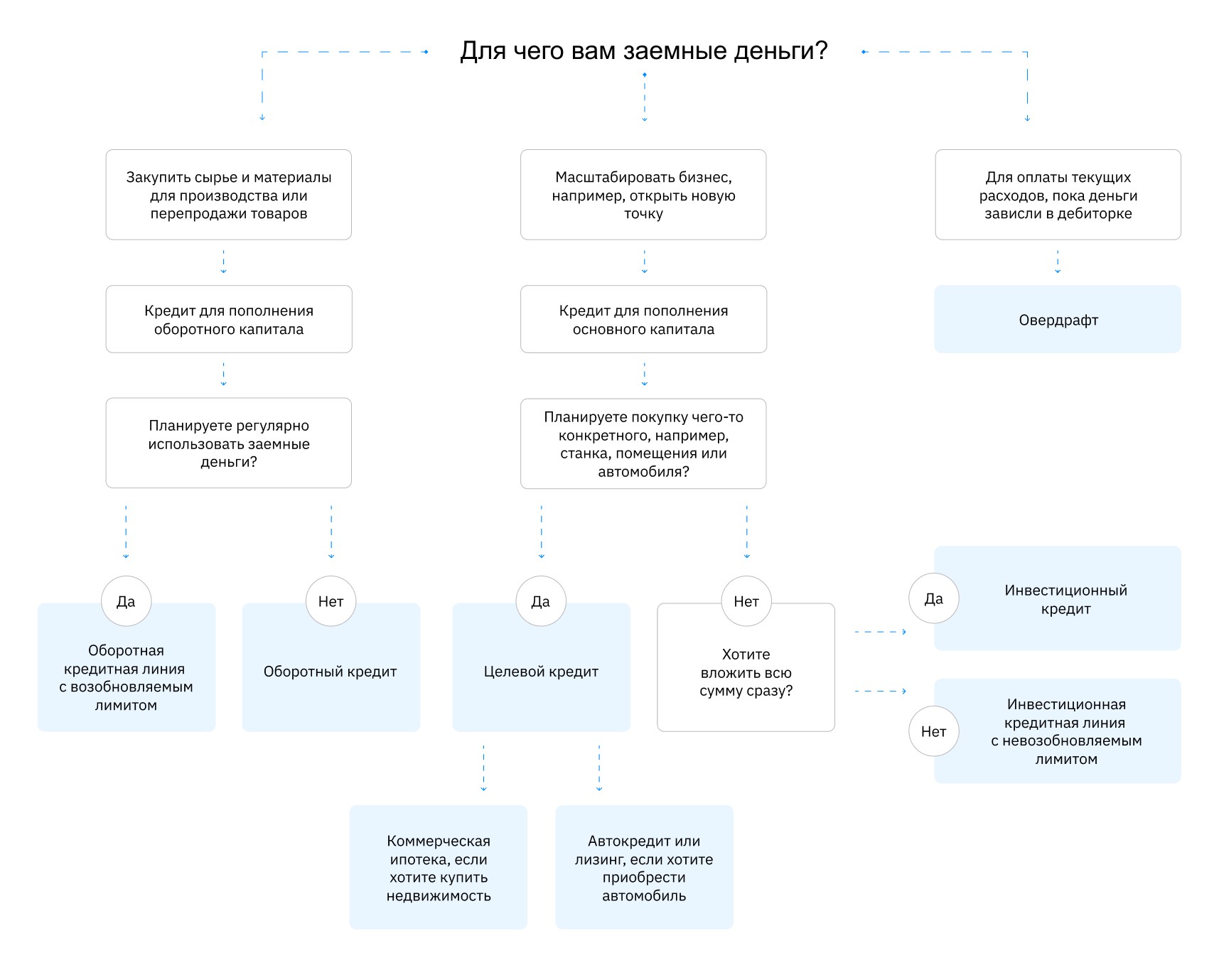

Овердрафт

Овердрафт англ. overdraft, перерасход– это возможность воспользоваться большей суммой, чем есть на счету. Проще говоря – уйти в минус. Этот вид займа краткосрочный – обычно вернуть деньги нужно в пределах 60 дней.

Пользоваться овердрафтом можно, когда собственные средства на счету закончились – если вы в плюсе, то взять заем не получится. Закрывается овердрафт автоматически, когда на счет поступают деньги.

Овердрафт – удобный вариант для срочных трат, например, когда нужно выплатить зарплату или заплатить аренду, а собственных средств нет. Если деньги зависли в дебиторке, а закрыть кассовый разрыв нужно, можно воспользоваться деньгами из овердрафта и погасить долг, когда клиент внесет платеж.

Максимальная сумма овердрафта зависит от оборота по счету – банк может установить лимит от 15% до 150%.

Adesk поможет предсказать кассовый разрыв

Нехватка денег не обрушится, как снег на голову, если вести учет финансов в Adesk. Используйте платежный календарь для фиксации будущих трат, чтобы заранее знать и нехватке денег и вовремя принимать меры.

Оборотный кредит

Оборотный кредит – это краткосрочный заем для бизнеса на срок до одного года, который помогает пополнить оборотный капитал компании.

Такой вид кредита подойдет для:

- закупки и последующей перепродажи товара;

- закупки материалов для производства;

- оплаты услуг подрядчиков;

- запуска рекламных кампаний с целью увеличения объема продаж.

Суть оборотного кредита заключается в том, чтобы ненадолго перехватить деньги у банка, увеличить прибыль и вернуть долг, оставшись в плюсе. Правда сработает такой план только в случае, если доход от оборачиваемости будет выше, чем ставка по кредиту.

Брать оборотный кредит имеет смысл на цели, которые быстро окупятся. Например, если перед Новым годом закупить большую партию елок, деньги вернутся быстро. А вот новое помещение – не лучшее вложение, так как быстрой прибыли тут не будет.

Кредитная линия

Кредитная линия – это своего рода кредитная карта для бизнеса, когда проценты платятся не за всю сумму, а только за израсходованную часть денег. Этот вариант кредитования подойдет, когда запланированы какие-то траты, но нет понимания по датам и точной сумме.

Лимит кредитной линии устанавливается банком в индивидуальном порядке с учетом оборота по счету: это может быть и 400-500 тысяч, и несколько миллионов. Срок пользования кредитной линией также индивидуальный и зависит от суммы займа.

Кредитные линии бывают двух видов:

- Возобновляемые. После погашения задолженности можно снова пользоваться деньгами в пределах лимитов и срока действия договора.

- Невозобновляемые. Воспользоваться одобренной суммой можно только один раз – когда вы вернете деньги на счет, кредитная линия закроется.

Кредитная линия уместна, когда нужно инвестировать деньги в бизнес поэтапно, например, открыть новую точку продаж и постепенно готовить ее к открытию: делать ремонт, закупать оборудование, завозить продукты.

Инвестиционный кредит

Инвестиционный кредит – это заем на развитие бизнеса, который покрывает недостаток основного капитала. Деньги берутся для покупки нового оборудования, расширения площадей, открытия новых торговых точек.

В отличие от оборотного кредита, инвестиционный относится к среднесрочным или долгосрочным займам – срок возврата может доходить до 10 лет. Больше в этом случае и сумма кредитования, правда для одобрения заявки будьте готовы предоставить пакет документов: отчетность, бизнес-план, выписки со счетов. Чем больше сумма, тем тщательнее банк будет изучать компанию.

Инвестиционный кредит уместен для долгосрочных проектов с долгой окупаемостью – для закрытия кассовых разрывов или разовой закупки товара он не подойдет. Учитывайте, что за досрочное погашение такого займа некоторые банки берут комиссию, поэтому для быстрого оборота в бизнесе и получения прибыли в короткие сроки – это не лучший вариант.

Целевой кредит

Целевой кредит – это заем для бизнеса, который выдается под конкретную цель: приобретение недвижимости, оборудования, транспорта.

Ставка по целевому кредиту обычно ниже, однако объект покупки при этом может стать залогом. Например, вы берете заем на новый станок – он и станет залоговым имуществом банка, пока вы не закроете задолженность по кредиту.

Лизинг

Лизинг англ. leasing, сдача в аренду – это аренда оборудования или транспорта с правом последующего выкупа. В этом случае банк или лизинговая компания приобретает нужный товар и сдает его клиенту в долгосрочную аренду. Заемщик ежемесячно вносит платежи, тем самым закрывая основную часть займа и проценты по нему. Когда срок договора заканчивается, и вся сумма внесена, лизинговый товар передается в собственность клиента.

Оформить в лизинг можно не любой товар. Приоритет отдается рентабельным и востребованным оборудованию или транспорту, которые можно быстро продать, если заемщик перестанет платить.

Предприниматель, который приобретает товар в лизинг, может оформить налоговый вычет по НДС. Для этого компания должна работать на ОСНО.

Коммерческая ипотека

Коммерческая ипотека – это один из вариантов целевого кредита, когда заем для бизнеса выдается под покупку недвижимости. При этом объект недвижимости передается в залог банку до момента, пока долг не будет выплачен полностью.

Коммерческая ипотека выдается сроком до 30 лет. Максимальная сумма может достигать 150 млн.

Что такое кредит с государственной поддержкой

Кредит с господдержкой для бизнеса – это льготный заем для конкретных категорий заемщиков и на определенных условиях.

Например, в 2019 году был запущен национальный проект №1764 для поддержки малого и среднего бизнеса, по которому около сотни банков выдают займы для бизнеса по льготной ставке.

Кредиты для бизнеса с господдержкой бывают разными – оборотными, инвестиционными, целевыми. Сумма и срок кредитования зависит от выбранного банка и вида кредита. К примеру, в МСП Банке можно взять кредит до 500 млн рублей, а в Альф-Банке оформить льготный заем до 150 млн. И там, и там максимальный срок кредита 10 лет.

Кроме долгосрочных государственных проектов есть и краткосрочные – их запускают в зависимости от текущей обстановки в стране и мире. Например, в 2022 году государство запустило программу льготного оборотного и инвестиционного кредитования. До 30 декабря 2022 можно было подать заявку на оборотный кредит на срок до года или на инвестиционный до 3 лет. Предельные ставки были установлены на уровне 15% годовых для малого бизнеса и 13,5% для среднего.

Какой кредит выбрать для бизнеса

Частично мы уже затронули тему выбора кредита в каждом из пунктов, но чтобы вам было проще – составили схему. Он поможет выбрать подходящий вид займа исходя из цели.

Заключение

Кредит для бизнеса – это эффективный инструмент, который поможет быстрее раскрутить компанию, масштабироваться или заткнуть образовавшийся кассовый разрыв. Но чтобы заем был на пользу, учитывайте цель кредитования и всегда соотносите потенциальную прибыль с процентной ставкой. Это поможет вам не попасть в долговую яму, выбраться из которой очень непросто.

Опубликовано: 10 января 2023

https://investprofit.info/invest-kredit/