Счет 01к при лизинге отрицательный

Изменение методики учета объектов лизингового имущества. Позиция лизингополучателя

Мир не стоит на месте и разработчики программы 1С:Бухгалтерии 8 тоже не отстают и стараются с каждым релизом облегчить нашу работу! В программе 1С:Бухгалтерия (начиная с релиза ) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлен субсчет 01.К Корректировка стоимости арендованного имущества, изменяется назначение для документов: Поступление в лизинг, Принятие к учету ОС и добавляется долгожданный документ Выкуп предметов лизинга.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС

Поступление объекта лизинга

Учет поступления лизингового имущества выполняется документом Поступление в лизинг (Раздел ОС и НМА — Поступление в лизинг).

Ранее

Этот документ был предназначен для отражения операций поступления лизингового имущества, в документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. При проведении документа, если стоимость в БУ и НУ отличается, автоматически формировались проводки по отражению временных разниц.

Сейчас

Документ Поступление в лизинг также предназначен для отражения операций поступления предметов лизинга, но теперь в нем указывается первоначальная стоимость полученных предметов лизинга только по бухгалтерскому учету. Т.е указывается общая сумма лизинговых платежей с учетом выкупной цены за период действия договора.

При проведении документа формируются следующие проводки

Важно помнить про НДС

Принятие объекта лизинга в состав ОС

Ранее

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом Принятие к учету ОС, в который добавлена операция По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

Сейчас

- Способ отражения расходов по лизинговым платежам на закладке Налоговый учет. Важно помнить , что в НУ в способе отражения расходов по лизинговым платежам должен быть указан вид Статьи затрат Прочие расходы.

Почему это важно?

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02. Лизинговые платежи будут относится к косвенным (если аренда автомобилей не является основной деятельностью), они связаны с реализацией услуг, нужно отражать их в строке 040 Приложения 02 Листа 2.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза ) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу. Пример проводок, формируемых при проведении этой регламентной операции

Важно : на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы. Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как:

01.03 + 01.К — 02.03

чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

Выкуп предметов лизинга

Для этого разработчики 1С создали новый документ Выкуп предметов лизинга (раздел ОС и НМА- Выкуп предметов лизинга)

Документ предназначен для отражения перехода права собственности на имущество, выкупаемое по договору лизинга. Документ используется лизингополучателем, если предметы лизинга учитываются на его балансе. В документе достаточно заполнить поля Контрагент и Договор, остальные сведения заполняются автоматически на основании учетных данных, при необходимости эти сведения можно изменить в ручную.

Читать еще: Комиссионный сбор по договору лизинга

Закладка Бухгалтерский учет

В поле счет учета раздела Арендные обязательства автоматически проставляется счет, на котором числилась сумма обязательств согласно договору лизинга 76.07.1 Арендные обязательства. В поле счет учета раздела Собственные основные средства по умолчанию устанавливается счет 01.01 Основные средства в организации. В поле счет начисления амортизации (износа) раздела Собственные основные средства по умолчанию устанавливается счет 02.01 Амортизация основных средств, учитываемых на счете 01.

Закладка Налоговый учет.

В поле Порядок включения выкупной стоимости в состав расходов нужно выбирать один из трех вариантов учета: начисление амортизации, включение в расходы при принятии к учету, стоимость не включается в расходы. По умолчанию устанавливается Начисление амортизации. Установите флажок Начислять амортизацию. В поле Срок полезного использования (в месяцах) укажите срок в месяцах для целей налогового учета. Поле рассчитывается автоматически на основании оставшегося срока полезного использования объекта основных средств. В нашем примере данный срок составил 25 месяцев. В поле Специальный коэффициент укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

В результате проведения документа сформируются проводки по переводу предмета лизинга в состав собственных основных средств, перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (БУ), перенос суммы накопленной амортизации по арендованному имуществу на счет амортизации собственных ОС (ВР), закрытие счета, предназначенного для учета неамортизируемой части стоимости ОС, при выкупе предмета лизинга (НУ, ВР).

Начиная с релиза 3.0.42 1С:Бухгалтерия стало еще удобнее и проще вести учет лизинговых основных средств, находящихся на балансе лизингополучателя, за что хочется выразить благодарность разработчикам 1С. Но несмотря на это существует еще много нюансов в учете лизингового имущества. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем.

БП 3.0.46.16 (8.3.9) 01.К, Корректировка стоимости арендованного имущества. Как остановить списание?

Как остановить списание по 01К , Корректировка стоимости арендованного имущества?

Купили автомобиль в лизинг. Сразу оплатили аванс. Получилась разница между НУ и БУ. Программа два года всё делала правильно. В декабре разница между БУ и НУ закончилась. А программа вместо того, чтобы списать остатки (1500р) и остановиться, списала сумму как обычно (14 000р) и на 01К сальдо минусовое красным -13000р. в Дт.

ОльгаН , все правильно, так и должно быть. По мере признания лизинговых платежей отраженная по дебету счета 01.К сумма (в налоговом учете) будет списываться до полного погашения. Затем по дебету счета 01.К будет образовываться отрицательный дебетовый остаток. На сумму, отраженную по дебету счета 01.К, корректируется остаточная стоимость предмета лизинга в налоговом учете.

См. http://its.1c.ru/db/hoosn#content:568:1cbuh8-3 и http://its.1c.ru/db/hoosn#content:571:1cbuh8-3

Спасибо. И статьи помогли бухгалтеру.

Читают тему:

Мероприятия

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка на перепечатанный материал обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Лизинг — это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом «Поступление в лизинг». Для перехода к документу выбираем раздел «ОС и НМА».

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу «Принятие к учету ОС», который расположен в том же разделе «ОС и НМА».

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления — «По договору лизинга». То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить — это второе отличие документа. «Контрагент» в данном случае — это лизингодатель, а «Договор» — договор лизинга.

В-третьих, счета учета. На закладке «Бухгалтерский учет» указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету — это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле «Порядок включения стоимости в состав расходов» указывается «Начисление амортизации», и устанавливается флаг «Начислять амортизацию».

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому — сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К «Корректировка стоимости арендованного имущества», то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

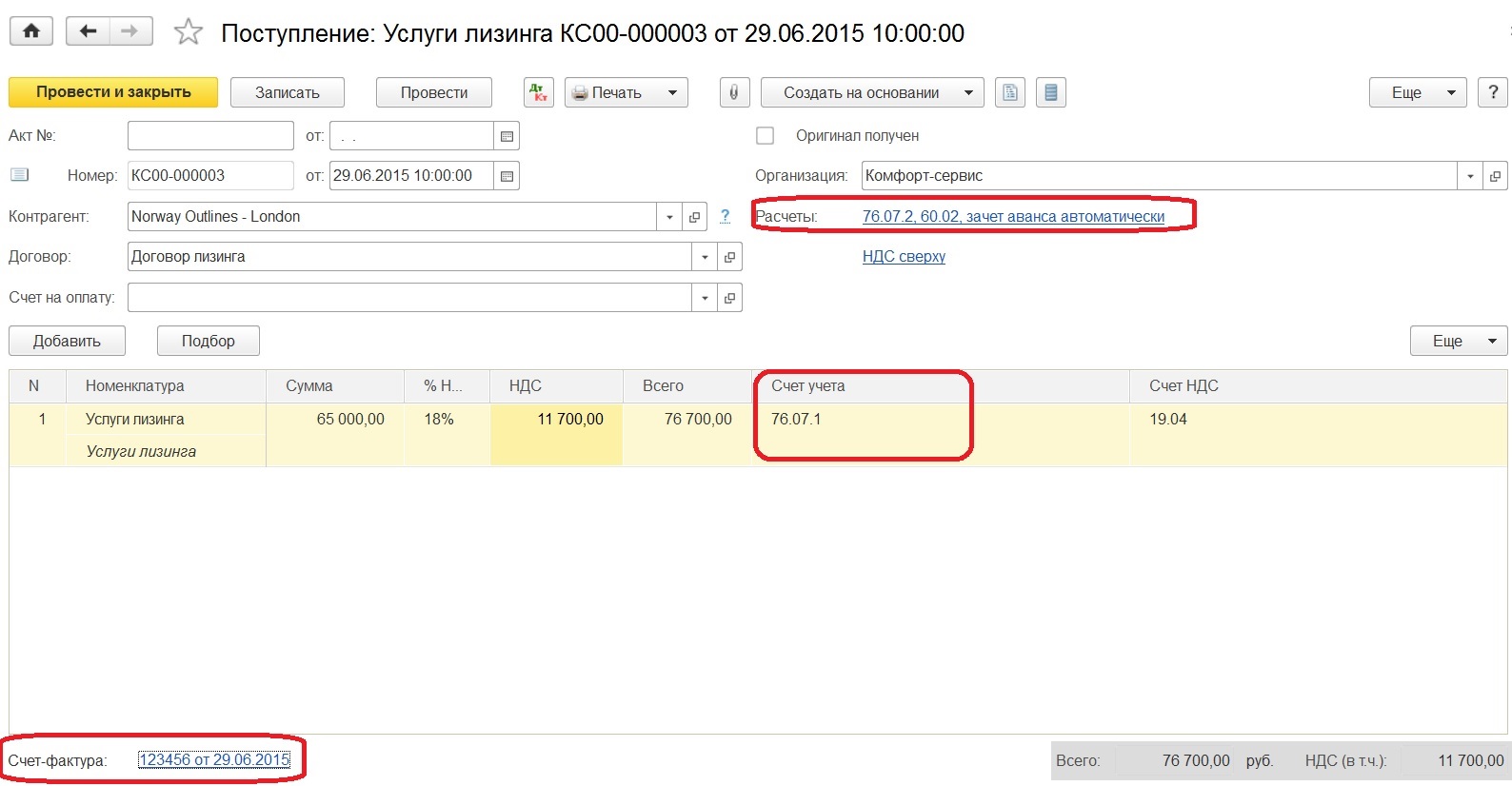

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа «Поступление (акт, накладная)» с видом операции «Услуги лизинга». Для ввода данной информации обратимся к разделу «Покупки».

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

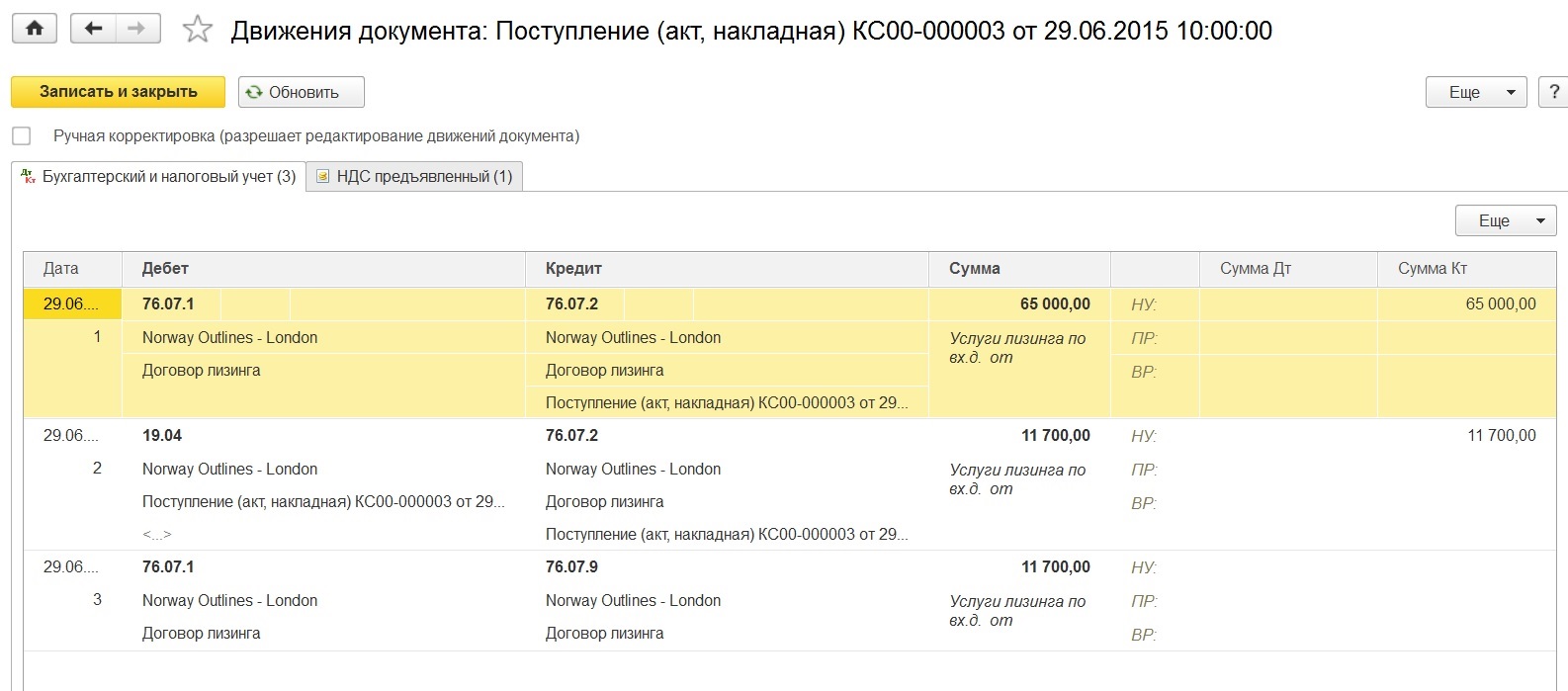

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы «отложенного» НДС и отражение «входного» НДС с суммы начисленного лизингового платежа.

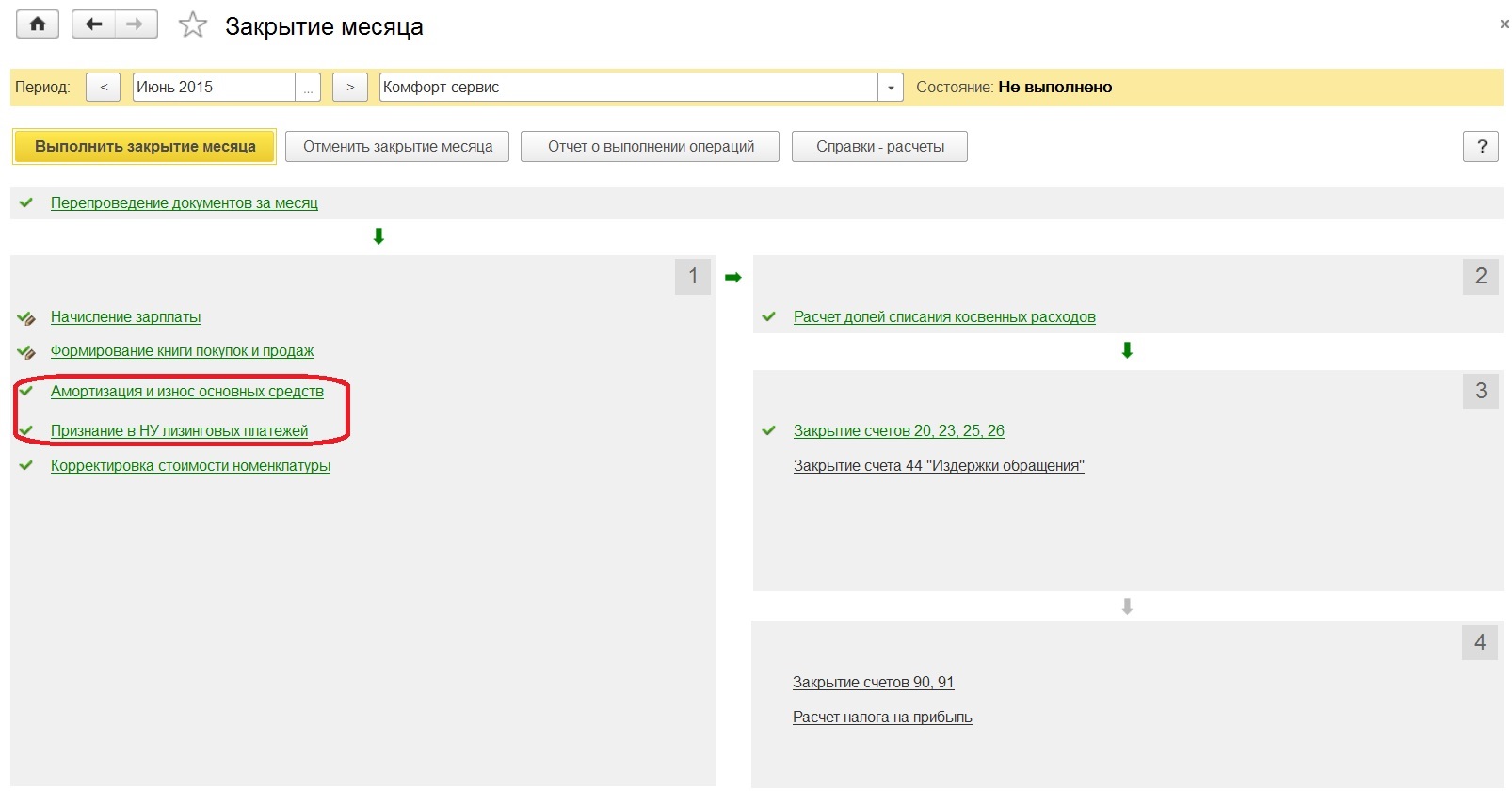

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке «Закрытие месяца» видим актуальные для нашей ситуации регламентные операции: «Амортизация и износ основных средств» и «Признание в НУ лизинговых платежей». При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

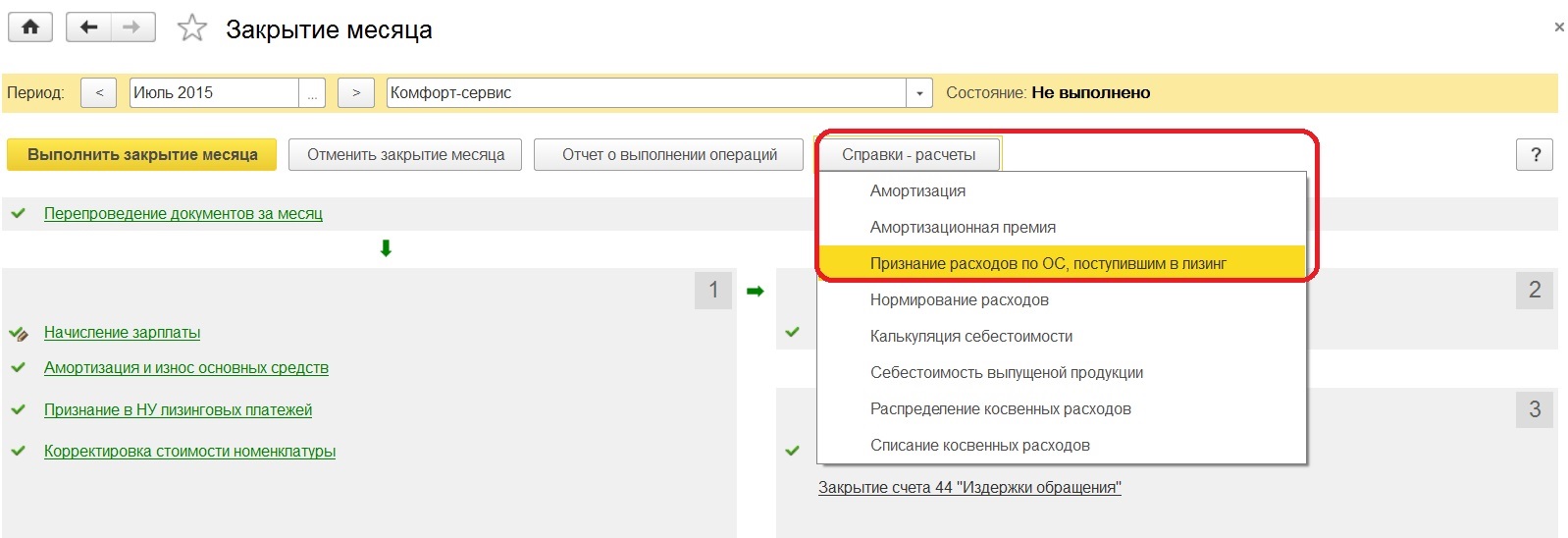

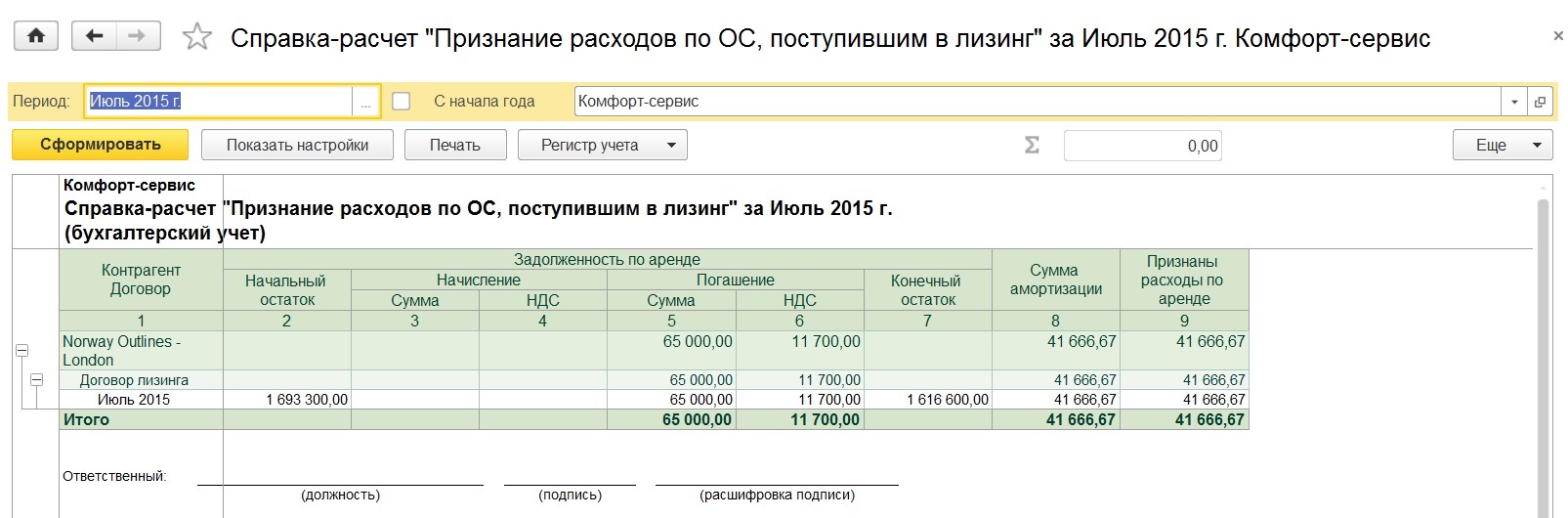

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом «Признание расходов по ОС, поступившим в лизинг».

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе «ОС и НМА».

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел «ОС и НМА».

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке «Бухгалтерский учет» проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки «Налоговый учет» строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе «Включение в расходы при принятии к учету» — способ отражения расходов.

Также документ содержит закладку «Амортизационная премия», поэтому если порядок включения выбран «Начисление амортизации», то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Краткая схема по учету операций по договору лизинга в программе «1С:Бухгалтерия ред. 3.0»

Время чтения: 3 мин.

Краткая схема по учету операций по договору лизинга в программе «1С:Бухгалтерия ред. 3.0» (имущество на балансе лизингополучателя, применяется ПБУ-18)

| № | Содержание | Дебет | Кредит | Документ в 1С |

|---|---|---|---|---|

| 1 | Поступление ОС в лизинг БУ – сумма лизинговых платежей за весь период лизинга без НДС НУ — стоимость приобретения ОС лизингодателем ВР – разница между БУ и НУ |

08.04 | 76.07.1 «Арендные обязательства» | Поступление в лизинг (Сумма в документе – сумма всех лизинговых платежей за весь период действия договора лизинга, Сумма НУ – сумма в налоговом учете – стоимость приобретения ОС лизингодателем) |

| 2 | НДС по договору лизинга БУ — общая сумма НДС по всем лизинговым платежам за весь период договора лизинга |

76.07.9 «НДС по арендным обязательствам» | 76.07.1 «Арендные обязательства» | |

| 3 | Принятие ОС к учету БУ – сумма лизинговых платежей за весь период лизинга без НДС НУ — стоимость приобретения ОС лизингодателем ВР – разница между БУ и НУ |

01.03 «Арендованное имущество» | 08.04 | Принятие к учету ОС . Способ поступлении = По договору лизинга Указать контрагента и договор, по которому приобретался ОС |

| 4 | Ежемесячный лизинговый платеж БУ=НУ |

76.07.1 «Арендные обязательства» | 76.07.2 «Задолженность по лизинговым платежам» | Поступление (вид операции – услуги лизинга) |

| 5 | НДС по ежемесячному лизинговому платежу | 19.04 | 76.07.2 «Задолженность по лизинговым платежам» | |

| 6 | Зачтен НДС по ежемесячному лизинговому платежу из общей суммы НДС | 76.07.1 «Арендные обязательства» | 76.07.9 «НДС по арендным обязательствам» | |

| 7 | Произведен лизинговый платеж | 76.07.2 «Задолженность по лизинговым платежам» | 51 | Списание с р/счета (вид операции – оплата поставщику, счет расчетов меняем на 76.07.2) |

| 8 | Начислена амортизация НУ и БУ – разная ВР — возможны |

Счет затрат | 02.03 «Амортизация арендованного имущества» | Амортизация и износ ОС (в «Закрытии месяца») |

| 9 | В затраты по налоговому учету включена часть лизинговых платежей БУ=0 НУ = Сумма лизингового платежа минус амортизация в НУ (+/-) |

Счет затрат | 02.03 «Амортизация арендованного имущества» | Признание в НУ лизинговых платежей (в «Закрытии месяца») |

| 10 | Принят НДС к вычету по ежемесячному лизинговому платежу | 68.02 | 19.04 | Формирование записей книги покупок (в «Закрытии месяца») |

Зам. директора Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок ссылка на сайт автора обязательна

НДС — Лизинг

Согласно постановлению президента №4268, до 1 января 2020 года отечественные производители транспорта при реализации полностью освобождаются от уплаты НДС. После оговоренной даты будет установлен новый порядок исчисления налогов по лизингу.

Компании и коммерческие банки во время передачи имущества должны делать обязательный расчёт исходя из положительной разницы между ценой покупки и дальнейшей стоимостью объекта (включая сделку по импорту). Если ссылаться на ст. 204 НК РФ, то стандартная налогооблагаемая база по НДС при лизинге, определяется на базе тарифного плана выбывающего актива.

Налогообложение и налоговый учёт при лизинге

Основные отношения сторон договора финансовой аренды регулируются законом №164 и ГК РФ. Согласно данным правовым документам, объектами аренды могут быть не потребляемые предметы, которые в процессе эксплуатации не теряют натуральных свойств.

Основные средства в лизинге остаются во владении лизингодателя как минимум до окончания срока действия соглашения, а при его завершении предмет разрешено выкупить лизингополучателю по остаточной цене, составляющей не более 1/4 начального значения.

Согласно п. 1 ст. 174 НК РФ, НДС необходимо оплатить «исходя из фактической реализации товаров». Поэтому налог включён в лизинговые платежи, которые лизингодатель получает за предоставляемые услуги. Любая организация должна признать собственную прибыль в соответствии с чёткой периодичностью платежей – независимо от того, поступили финансы от контрагента или нет.

Осуществление лизингового платежа можно считать реализацией товара (исходя из п. 1 ст.146 НК РФ), если не учитывать сделки, где предметом лизинга считаются объекты, указанные в ст. 149 НК РФ. Также туда включены расходы по приобретению необходимого имущества, комиссионное вознаграждение и прочие траты, связанные с исполнением обязательств.

Как возмещается НДС при лизинге?

Участники рынка подчёркивают, что теперь налоговая уже не ставит цель в одном лишь возмещении, а предлагает конкретные возражения по отдельным операциям. Современная лизинговая система сформирована так, что бюджет должен постоянно компенсировать сумму НДС. При передаче объекта в аренду, фирма получает платежи с налогов, которые не платит в бюджет, а добавляет к ранее уплаченной доле. А чтобы была выдана вся сумма из бюджета, следует выполнить определённые условия:

- объект стоит использовать по назначению;

- имущество должно быть взято на учёт;

- иметь в наличии счёт-фактуру;

- отдельно выделить сроки уплаты суммы НДС;

- оформить первичные документы;

- правильно вести книги продаж и покупок.

Несоблюдение перечисленных требований рискует стать основанием в отказе по возмещению суммы НДС. Соответствующие органы упоминают целый список причин, чтобы не осуществлять компенсацию при лизинге:

- Применение безналичных расчетов (векселей) и зачетов.

- Банкротство предприятия во время обращения.

- Эксплуатация заёмных сумм в крупных масштабах.

- Предоставление новых займов рассматриваемой фирмы.

- Отсутствие представления официальных бумаг.

Стандартный процесс организации уплаты суммы НДС включает в себя исчисления с арендованных платежей в 100% объеме, а у лизингодателя идёт в минус сумма, которая положена продавцу лизинга. Если возникнет смена налога на добавленную цену, то автоматически снизятся затраты на систему администрирования, что параллельно освободит кадровые ресурсы и создаст упрощение при представлении отчёта.

Одновременно с этим уменьшится и число недобросовестных схем, которые исключают фиктивные сделки для обналичивания крупных денег. Не исключено, что инспекторы тоже пожелают проанализировать бухгалтерские регистры и отчёты фирмы.

Возмещение при УСН

Изначально УСН считается спецрежимом, освобожденным от НДС (гл. 26 НК РФ), учитывая, что существуют ограничения в применении данной схемы, которые зависят от дохода компании и доли юрлиц в уставном капитале. По факту упрощённая система налогообложения предполагает, что задаваться вопросами уплаты налогов нет необходимости. Хотя это может оказаться актуальным при:

- покупке машины у иностранного поставщика, если она не находится на налоговом учёте в России;

- аренде и покупке транспортного средства, принадлежащего государственной организации или муниципалитету;

- отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления);

- выставлении заказчику или покупателю счета-фактуры, где выделен НДС (вынужденные ситуации).

Каждый из упомянутых случаев требует не только обязательной оплаты налога, но и оформления типичной декларации по сделке. Сдать готовый пакет документов в ИФНС нужно будет не позднее 25 числа текущего месяца, сразу после завершения отчётного периода. А владелец, выбравший УСН по типу «доходы минус расходы», учитывает НДС уже при передаче основного средства в составе его цены. Данное условие действует при учёте услуг аренды по соглашению лизинга.

По лизингу у ИП

Аналогичный вариант возмещения НДС для ИП является актуальным вопросом для малого бизнеса. Основная сложность расчёта этого фискального сбора и разница в применяемых режимах создают путаницу в том, кто и в каком порядке имеет право на компенсацию.

Но на практике вернуть НДС сумеет далеко не каждый предприниматель, ведь возврат средств положен лишь физлицам на общей системе налогообложения. А сам механизм носит стандартный характер:

- Если НДС отрицательный, это отражается в налоговой декларации.

- Инспекция проводит камеральную проверку, чтобы выяснить обоснованность.

- Ревизия документов длится 3 месяца.

- После окончания проверки предприниматель обязан подать заявление.

- Возврат осуществляется или зачётом в счёт налогов, штрафов, недоимок и пени или путём перечислений денег на баланс.

Когда ИП состоит на едином режиме налогообложения, то он считается плательщиком НДС и условия учёта по операциям лизинга в случае автомобиля у него схожи с принципами для ООО. А вот лизингодателем ИП априори быть не может, поскольку законодательством такие компании представлены как коммерческие предприятия с несколькими учредителями. Если работа включает в себя спецрежим (ЕНВД, УСН, патент), то это неплательщик: им не выплачивается НДС с реализации и нет оснований для компенсации из бюджета.

Налог лизингодателя

Покупая какой-либо товар для предстоящей сдачи его согласно сделке, лизингодатель использует всю сумму НДС с этой операции к возмещению. Фактически объём совершённой продажи оборудования разбивается на продолжительный срок, растягивая налог к уплате по сделке на целые годы.

Благодаря постоянно закупаемому имуществу такие компании формируют стабильный вычет по НДС. Компенсируя данную долю из бюджета, лизинговый бизнес имеет шанс лично кредитоваться в финансовом учреждении (банке) и успешно исполнять собственные обязательства.

Налог лизингополучателя

Привычный алгоритм возмещения НДС у лизингополучателя включает следующие обязательные этапы:

- подача в ФНС декларации за отчётный период, где исходящий налог превысил входящий (после чего заявлена сумма НДС к возврату);

- выявление наличия или отсутствия текущих недоимок (тогда переплата направляется на их погашение согласно п. 4 ст. 176 НК РФ);

- возврат получателю денежных средств на расчетный счёт или зачёт переплаты в счет будущих платежей (опираясь на п. 6 ст. 176 НК РФ).

Так под компенсацией НДС при лизинге автомобиля или схожего объекта можно воспринимать как возврат денежных средств. Такие платежи по умолчанию включают в себя НДС, который предприятие может зачесть из бюджета. Поэтому в перечень ежемесячного платежа по прибыли входит не только выкупная сумма оборудования, но и услуги лизингодателя.

Как происходит возврат налога при покупке автомобиля в лизинг?

Чтобы вернуть внесённый платёж НДC, компания или предприниматель должны в чётко установленные сроки отправить все запрашиваемые документы. Любые бумаги должны содержать полные сведения, а все налоги оплачены в полной мере, иначе вся сумма компенсации будет направлена на погашение долгов. А когда организация приобрела транспортное средство, то согласно налоговому законодательству, допускается возмещение сбора при соблюдении всех базовых требований.

Предварительно стоит зафиксировать объём взносов, которые подлежат возмещению: эти данные отражаются в декларации, отправляемой в фискальный орган. А для определения самой необходимости компенсации платежа на добавленную стоимость, осуществляется тщательная экспертиза.

Если не было выявлено серьёзных нарушений, то после завершения возмещаются все суммы или дополнительно запрашиваются уточнения и пояснения со стороны налогоплательщика. После подачи заявления не должно возникать внезапных недоимок по санкциям и процентам за просрочку. В финале операции финансы переводятся на счёт в банке или направляются по налогам в будущие периоды (для закрытия новых платежей).

Бухгалтерские и налоговые проводки по НДС по договору лизинга

Правила организации бухучёта регламентируется соответствующим приказом Минфина РФ № 15, согласно которому объект лизинга может состоять на балансе одной из сторон: лизингодателя или лизингополучателя.

Данный порядок отображён в соглашении или в дополнительном приказе к нему. А если имущество учитывается на балансе лизингодателя (01 «Основные средства»), то владелец отражает его стоимость на забалансовом счёте (001 «Арендованные основные средства»).

Амортизационные отчисления выполняться не будут в принципе, поскольку они не предусматривают смену тарифов до перехода права собственности. Так операции отражаются по следующим бухгалтерским проводкам:

- 20 — отражено в тратах по договору (ежемесячная проводка).

- 19 — указано НДС с ежеквартального платежа.

- 68 — налоги приняты к вычету (на ежемесячной основе).

- 76 — процесс перевода обязательного лизингового платежа.

По умолчанию налоговый вычет — это сумма, на которую можно снизить платежи в бюджет. И обычно он применяется в отношении НДС, уменьшаясь на величину поступивших товарно-материальных ценностей (например, машину) или оказанных услуг. Вся система построена так, что бюджет должен непрерывно совершать возврат компаниям-лизингодателям, осуществляя погашение с его 100% стоимости.

Непредвиденные проблемы возврата НДС из бюджета возникают, если налогоплательщик не подаёт полный пакет документов или бумаги не соответствуют требованиям НК РФ. Но в любом случае приобретённое в лизинг имущество должно целиком участвовать в допустимых видах деятельности, которые подлежат обложению НДС. А когда организация ведёт свою деятельность одновременно в нескольких направлениях, то налог подлежит пропорциональному распределению на все рассматриваемые форматы производств.

https://invest-currency.ru/lizing/schet-01k-pri-lizinge-otritsatelnyj.html