Срок полезного использования основных средств в бухгалтерском учете

Основные средства используются в деятельности предприятия более года. Эту норму содержит ФСБУ 6/2020. А насколько более: 13 месяцев или 130? Выяснить это поможет классификатор основных средств вкупе с вашей учетной политикой и нашей статьей. Давайте разбираться, для чего и как определяют срок полезного использования (СПИ) основных средств.

Что такое срок полезного использования основных средств

Определение найдем в п. 8 ФСБУ 6/2020 : СПИ — это период, в течение которого основное средство (ОС) призвано приносить организации-владельцу экономическую выгоду. За это время основное средство посредством начисления амортизации перенесет свою стоимость на себестоимость продукции, если, конечно, не будет продано или списано раньше. То есть срок полезного использования основного средства напрямую влияет на размер амортизационных отчислений, которые, в свою очередь:

- в БУ снижают первоначальную стоимость основного средства и, следовательно, влияют на величину налога на имущество;

- в НУ включаются в состав затрат на производство и реализацию продукции и вносят вклад в расчет налога на прибыль.

При определении СПИ объекта основных средств исходят из:

- ожидаемого периода эксплуатации. Учитывают производительность и мощность объекта, существующие ограничения эксплуатации, а также планы руководства организации в отношении этого ОС;

- ожидаемого физического износа основного средства с учетом особенностей условий эксплуатации, сменности и т. п.;

- ожидаемого морального износа вследствие различных причин: изменения производственного процесса или спроса на производимую продукцию;

- существующих на предприятии планов по модернизации производства, техническому перевооружению, замене оборудования.

Для сведения: нормы амортизации по группам основных средств

Эксперты КонсультантПлюс разобрали, как начислять амортизацию ОС по ФСБУ 6/2020. Используйте эти инструкции бесплатно.

Как правильно определить срок полезного использования

При принятии к учету объекта ОС бухгалтеру важно определить срок его полезного использования с учетом всех нюансов. Подход к определению СПИ у бухгалтерского и налогового учетов различается. Документы, которыми необходимо руководствоваться для целей бухгалтерского учета, — это ФСБУ 6/2020, ОКОФ и учетная политика предприятия.

ФСБУ 6/2020 содержит указания о признаках основного средства:

- наличие материально-вещественной формы;

- использование в основной деятельности предприятия в течение 12 месяцев и более;

- способность приносить владельцу доход.

Надо знать: как правильно применять ФСБУ 6/2020 «Основные средства»

Учетная политика устанавливает стоимостный ценз, при котором предприятие учитывает приобретенный (или созданный) актив в составе ОС, — так предписывает ФСБУ 6/2020 в п. 5. Как правило, для целей бухгалтерского учета применяется планка в 100 000 рублей, установленная НК РФ. Но обязательной в бухучете она не является, так что предприятие исходит исключительно из экономической целесообразности.

Активы, имеющие все признаки ОС, но не подходящие по стоимости, списываются в расходы того периода, в котором произведены затраты на их приобретение (создание).

Для определения срока полезного использования основного средства в налоговом учете бухгалтер переходит к классификатору ОС, делящему объекты на 10 амортизационных групп со сроком полезного использования от года до бесконечности.

Нормы, указанные в классификаторе ОС, учитываются при определении срока полезного использования для целей налогового учета. Такое условие закреплено в ст. 258 НК РФ . Однако в бухгалтерском учете предприятие вправе на классификатор не ориентироваться.

Каждая амортизационная группа имеет «вилку» по срокам использования указанных в ней объектов: от 1 года до 2 лет (первая группа); свыше 2 лет до 3 (вторая); свыше 3 до 5 (третья) и так дальше.

Так что, даже следуя строгому Налоговому кодексу, предприятие вправе установить СПИ для, скажем, сборно-разборного сооружения (относится к 5-й группе) как 85 месяцев, так и 120. Или выбрать любое другое значение из этого диапазона.

Как поступить, если наименование нужного объекта вовсе отсутствует в классификаторе? Проявить выдержку, потребовать у ответственных лиц техническую документацию на «то-не-знаю-что» и найти там рекомендации производителя по срокам службы объекта. Вы тоже подумали о том, что в этом случае документация, скорее всего, написана не на русском языке? Да, перевод не помешает.

Что делать с приобретенными основными, уже бывшими в эксплуатации? Все то же самое, что и с новыми, но с учетом периода использования объекта предыдущим собственником или даже собственниками.

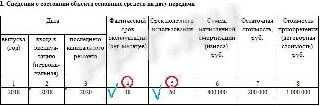

При передаче новому владельцу бывшего в эксплуатации основного средства составляется акт приемки-передачи основного средства по форме ОС-1. Помимо прочей полезной информации, там есть графы 4 и 5 (раздел 1). В них указывают срок полезного использования, установленный изначально (гр. 5) и фактический период эксплуатации (гр. 4).

Если приобретается бывшее в эксплуатации имущество, срок полезного использования которого равен периоду эксплуатации у предыдущего собственника, то есть оставшийся СПИ = 0, то приобретатель вправе установить новый срок самостоятельно (п. 7 ст. 258 НК РФ). На этом самостоятельность заканчивается, поскольку приобретенное имущество сохраняет амортизационную группу, присвоенную ему первым владельцем.

Как изменить срок полезного использования основных средств

Есть ситуации, позволяющие пересмотреть ранее установленный СПИ как в бухгалтерском, так и в налоговом учетах. Налоговый кодекс говорит об этом в п. 1 ст. 258:

Обратите внимание: изменить амортизационную группу и здесь нельзя. Кроме того, ст. 258 НК РФ предполагает лишь увеличение срока полезного использования.

Теперь о бухучете. ФСБУ 6/2020 в п. 37 прямо указывает на необходимость периодического контроля элементов амортизации.

К ним относятся:

- способ начисления амортизации;

- срок полезного использования;

- ликвидационная стоимость.

Такую проверку обязательно проводят в конце года, при подготовке к годовой отчетности, в течение года она проводится по решению руководства компании. Поводом для пересмотра СПИ служит:

- изменение условий эксплуатации ОС — температуры, влажности и т. п.;

- изменение сменности работы;

- нарушение сроков проведения обязательного технического обслуживания, текущего ремонта;

- преждевременный физический износ;

- модернизация объекта;

- изменение способа эксплуатации (производство или аренда и т. п.).

Обратите внимание, что в результате инвентаризации срок полезного использования основного средства в бухгалтерском учете (в отличие от налогового) способен как увеличиться, так и уменьшиться. Это определит комиссия — специально созданная или постоянно действующая — и результаты отразит в итоговом документе: акте, протоколе, решении. Как вы лодку назовете — не суть важно в этом случае. Важно отразить в документе старый и новый сроки и причины изменения.

Состав комиссии определяется приказом по предприятию. К работе привлекаются технические специалисты, ответственные за эксплуатацию оборудования и технику безопасности, сотрудники бухгалтерии и т. д. — все зависит от специфики производства и типа оборудования. Итоговый документ (назовем его привычно — акт) утверждает руководитель предприятия, после чего он становится обязательным для исполнения.

Бухгалтер начнет применять новый срок полезного использования основного средства либо со следующего месяца после утверждения акта руководителем предприятия, либо со следующего дня — в зависимости от того, какой порядок начала начисления амортизации указан в учетной политике для целей БУ. В налоговом учете амортизация объекта всегда начинается с 1-го числа месяца, следующего за месяцем введения в эксплуатацию основного средства.

- Определяем разницу между новым и старым СПИ.

- Делим остаточную стоимость, сформированную на дату утверждения акта комиссии, на оставшийся срок эксплуатации с учетом изменения СПИ.

Нельзя не обратить внимание и на такой параметр, как ликвидационная стоимость основного средства. Как один из элементов амортизации, она устанавливается при принятии ОС к учету.

Ликвидационная стоимость — сложный оценочный параметр, определяемый как сумма, которую предприятие могло бы получить при выбытии основного средства за вычетом затрат на выбытие.

Возьмем на себя смелость сказать, что практического значения для финансово-хозяйственной деятельности предприятия ликвидационная стоимость не имеет от слова «совсем». Видимо, поэтому на практике бухгалтеры с удовольствием применяют положения п. 31 ФСБУ 2/2020 и признают ликвидационную стоимость равной нулю.

Тем не менее, заметим, что п. 37 ФСБУ 6/2020 предусматривает необходимость контроля всех элементов амортизации. Так что предприятие вправе пересмотреть и ликвидационную стоимость.

На примерах станет понятнее.

Пример 1

Первоначально для некоего оборудования стоимостью 5 млн руб. установлен СПИ 72 месяца (4-я группа — свыше 5 до 7 лет), ликвидационная стоимость нулевая. Проведя инвентаризацию, комиссия решила, что оборудование используется не так интенсивно, как предполагалось ранее, и рекомендовала увеличить СПИ до 84 месяцев. Акт утвержден руководителем предприятия.

На момент инвентаризации оборудование эксплуатировалось 30 месяцев.

5 000 000 / 72 = 69 444,44 руб.

Начисленная амортизация составила:

(5 000 000 / 72) × 30 = 2 083 333,33 руб., остаточная стоимость на момент утверждения акта = 5 000 000 — 2 083 333,33 = 2 916 666,67 руб.

Оставшийся срок эксплуатации основного средства с учетом заключения комиссии:

84 — 30 = 54 месяца.

С 31-го месяца эксплуатации бухгалтер ежемесячно начисляет амортизацию в размере:

2 916 666,67 / 54 = 54 012,34 руб.

Пример 2

Оборудование то же, но на 31-м месяце эксплуатации его переставили в другой цех, ухудшив условия использования. Комиссия пришла к выводу, что долго в таких условиях основное средство не протянет, и сократила срок полезного использования до 66 месяцев.

Все первоначальные вводные те же, что и в 1-ом примере, а результат иной. Бухгалтер разделит остаточную стоимость (2 916 666,67 руб.) на оставшийся срок использования (66 — 30 = 36 месяцев):

2 916 666,67 / 36 = 81 018,52 руб. — вот такая сумма амортизации ежемесячно будет начисляться по объекту ОС после проведения инвентаризации.

Ранее начисленная амортизация не корректируется.

Если ликвидационная стоимость отлична от нуля, то сумма амортизации за период определяется как отношение разницы между балансовой и ликвидационной стоимостью основного средства к оставшемуся сроку полезного использования.

Пример 3

Сохраняем предыдущие вводные и добавляем к ним ликвидационную стоимость в первоначальной оценке 15 000 рублей.

Тогда изначально размер ежемесячной амортизации составит:

(5 000 000 — 15 000) / 72 = 69 236,11 руб.

При проверке комиссия решила сократить не только срок полезного использования до 66 месяцев, но и снизить ликвидационную стоимость до 10 000 рублей.

Расчет новой суммы ежемесячной амортизации:

(2 916 666,67 — 10 000) / 36 = 80 740,74.

Даже если изменения элементов амортизации по результатам контрольных мероприятий не предполагается, лучше зафиксировать это в акте комиссии.

Как закрепить срок полезного использования в учетной политике

Учетную политику (даже две — для бухгалтерского и налогового учетов) предприятия утверждают в самом начале года, поэтому закрепить в ней сроки полезного использования объектов, которые войдут в состав основных средств в новом финансовом году, невозможно. Если, конечно, кто-либо из сотрудников не обладает провидческим даром.

Для тех, кто не привык надеяться на чудеса и стремится сблизить НУ и БУ, рекомендуем:

- укажите, что для целей определения срока полезного использования основного средства как налогового, так и бухгалтерского учетов применяется классификатор ОС ( Постановление Правительства от 01.01.2002 № 1 ). Это позволит устанавливать для объекта одинаковые периоды эксплуатации для БУ и НУ;

- прописывать в учетной политике по НУ порядок определения срока полезного использования для основных средств, ранее бывших в эксплуатации, не надо. Возможность определения СПИ для таких объектов с учетом периода фактического использования у предыдущего собственника обозначено в п. 7 ст. 258 НК РФ. При этом налогоплательщик вправе (а не обязан) учитывать предыдущую эксплуатацию, а НК никак не связывает это право с учетной политикой.

- Дорофеева Ирина

2023-07-07 15:32:16

Предприятия, применяющие УСН, при отнесении актива к основным средствам руководствуются теми же НПА, что и при ОСНО. При УСН «доходы» на налоговый учет приобретение основных средств никак не влияет. Если применяется система «доходы минус расходы», то оплата за приобретенные ОС для целей налогообложения списывается на расходы года, в котором была произведена.

Пересмотр сроков полезного использования объектов основных средств по ФСБУ 6/2020

Большинство организаций не пересматривают изначально установленный срок полезного использования (СПИ) объектов основных средств и редко работают с оценочными значениями, которым является СПИ. Однако с учетом требований к бухгалтерской отчетности и реальных условий эксплуатации объектов основных средств очевидно, что их СПИ нужно пересматривать. Причем сам пересмотр СПИ не является принципиально новой процедурой, установленной ФСБУ 6/2020. Его можно было проводить и раньше. Эксперт по бухгалтерскому учету и налогообложению Елена Орлова специально для БУХ.1С рассказала о нормах ФСБУ 6/2020 по пересмотру СПИ и сравнила их с прежним порядком.

Определение срока полезного использования (СПИ)

Для каждого объекта основных средств организация определяет срок полезного использования. СПИ объекта основных средств — это (п. 8 ФСБУ 6/2020):

- период в единицах времени, в течение которого использование объекта основных средств будет приносить экономические выгоды организации (общее правило). Может быть установлен как отчетный период, за который составляется промежуточная или годовая бухгалтерская отчетность (год) (ч.ч. 1, 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п.п. 29, 33 ФСБУ 6/2020);

- в натуральных единицах (количество продукции, объем работ), которое организация ожидает получить от использования объекта основных средств. Устанавливается в штуках, квадратных метрах, тоннах и т.п. (для отдельных объектов основных средств).

СПИ объекта основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Пересмотр срока полезного использования (СПИ)

СПИ – прогнозная характеристика. Если с течением времени при изменении условий деятельности эта характеристика уточняется, то финансовая картина становится более достоверной. А когда изначально установленный при принятии объекта к учету СПИ не пересматривается, такая учетная практика приводит к снижению информативности отчетных показателей и ухудшению качества бухгалтерской отчетности (п. 5 Толкования Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятого Комитетом по толкованиям 27.05.2009, утвержденного в итоговой редакции 10.07.2009) к ПБУ 6/01, 21/08»).

Пересмотр СПИ до ФСБУ 6/2020

Правило первичного определения СПИ (абз. 1 п. 20 ПБУ 6/01) не ограничивает его последующий пересмотр. Пересмотр СПИ при реконструкции и модернизации (абз. 6 п. 20 ПБУ 6/01) не является единственно возможным случаем изменения СПИ. Правила пересмотра СПИ в результате других причин в ПБУ 6/01 отсутствуют: нет ни запрета, ни разрешения, ни предписания. В противном случае в разделе III ПБУ 6/01 должна была присутствовать норма, аналогичная п. 14 ПБУ 6/01, согласно которому стоимость основных средств, в которой они приняты к бухучету, не подлежит изменению, кроме специально названных случаев (Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»).

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

- оценочным значением являются, в частности, СПИ основных средств (п. 3 ПБУ 21/2008 «Изменение оценочных значений»);

- изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Поскольку пересмотр СПИ (кроме реконструкции и модернизации) прямо не регулируется ПБУ 6/01, необходимость его регулярного пересмотра подтверждается также (п. 7.1 ПБУ 1/2008 «Учетная политика организации», Рекомендация Р-6/2009 КпР):

- § 51 IAS 16 «Основные средства»;

- п. 27 ПБУ 14/07 «Учет нематериальных активов» (Приложение к Письму Минфина России от 19.01.2018 № 07-04-09/2694);

- Рекомендацией Р-6/2009 КпР;

- Толкованием Р91.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Обратите внимание! Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации» и Толкование Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятое Комитетом по толкованиям 27.05.2009, утвержденное в итоговой редакции 10.07.2009 к ПБУ 6/01, 21/08, не потеряли своей актуальности в части разъяснений пересмотра СПИ, не противоречащей ФСБУ 6/2020, поскольку толкуемые ими документы включают в себя не только ПБУ 6/01, но и действующие нормы ПБУ 21/2008, ПБУ 1/2008, ПБУ 14/07, IAS 16.

Пересмотр СПИ по ФСБУ 6/2020

СПИ (наряду с ликвидационной стоимостью и способом начисления амортизации) – это элемент амортизации объекта основных средств. Элементы амортизации (п. 37 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Проверка элементов амортизации

Проверка СПИ проводится (п. 37 ФСБУ 6/2020):

- в конце каждого отчетного года. Например, в рамках инвентаризации основных средств, в частности, перед составлением годовой бухгалтерской отчетности. Но если организация проводит инвентаризацию основных средств раз в три года, пересмотр СПИ все равно нужно делать в конце каждого года. Частота проведения инвентаризации не должна служить основанием для пересмотра СПИ реже, чем один раз в год (ч.ч. 1–3 ст. 11 Закона от 06.12.2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н, п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91);

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. Пересмотр СПИ нужно проводить сразу по факту их наступления.

Проверку элементов амортизации (п. 37 ФСБУ 6/2020) рекомендовано увязывать с проверкой порядка применения пункта 5 ФСБУ 6/2020 на соответствие условиям и характеру инвестиционной деятельности организации и проводить обе проверки в рамках единой процедуры (п. 7 Рекомендации «НРБУ «БМЦ» Р-126/2021-КпР «Стоимостной лимит для основных средств»).

Изменение СПИ может быть обусловлено:

- конкретными обстоятельствами, которые должны были быть приняты во внимание при первоначальном установлении СПИ (перевод объекта в условия агрессивной среды, отличный от среднестатистического режим работы, сезонность использования, переход от двухсменного режима работы в трехсменный, плановые простои по каким-то причинам, принятие ограничивающих нормативных правовых актов, утверждение руководством бюджета организации, в котором установлены планируемые даты закупок нового оборудования с заменой имеющегося, и т.д.);

- постепенным накоплением новой информации, которой за год может оказаться достаточно, чтобы существенно изменились прогнозы организации относительно СПИ объектов основных средств (при отсутствии конкретных обстоятельств).

Процедуру проверки элементов амортизации целесообразно установить в учетной политике организации (п. 4 ПБУ 1/2008, п.п. 4, 5 Рекомендации Р-6/2009 КпР, п. 11 Толкования Р91). В нее нужно включить в отношении СПИ, в частности:

- организационные аспекты – какая комиссия осуществляет такую проверку, ее компетенции и обязанности;

- методологические аспекты – установленный организацией порядок проверки каждого элемента амортизации, регулярность такой проверки, уровень и иные критерии существенности, соответствие которым влечет за собой изменение элементов амортизации; расчет амортизации за период, в котором пересмотрен СПИ;

- документальное оформление результатов проверки.

Приказом по организации обязанности по проверке элементов амортизации можно возложить на инвентаризационную комиссию; комиссию по приему, вводу в эксплуатацию и списанию основных средств или специально созданную для этого комиссию. В состав комиссии целесообразно включить специалиста, отвечающего за техническое состояние основных средств, их работоспособность; эксплуатирующего объект работника, лицо, ответственное за сохранность основных средств, финансиста, экономиста, технолога, начальника производства, определяющих будущие экономические выгоды от использования основных средств, бухгалтера на участке основных средств. Если у членов комиссии нет необходимых знаний для проведения технической экспертизы объектов, комиссия может привлечь сторонних экспертов с соответствующей квалификацией.

Пересмотр СПИ не означает непременное его изменение. Организация должна убедиться, не возникло ли необходимости изменения СПИ. В этих целях к компетенциям комиссии относятся, в частности (п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91):

- анализ физических параметров текущего и планируемого использования объектов основных средств (режима эксплуатации, способов использования, естественных условий, систем проведения ремонта, нормативно-правовых и других ограничений, намерений руководства организации, физического или морального износа и др.), моделей распределения будущих экономических выгод, ожидаемых доходов от выбытия и др.;

- сравнение их с данными, которые учитывались для установления элементов амортизации при признании объектов или при предыдущем пересмотре;

- вынесение оценочного суждения по всему комплексу обстоятельств для принятия решения – нужно изменять СПИ или нет, и если нужно, то какой вариант амортизации с пересмотренным СПИ будет более показательным для пользователя бухгалтерской отчетности;

- документальное оформление принятого решения о пересмотре СПИ по соответствующим объектам основных средств (об отсутствии необходимости в пересмотре).

Если текущая информация свидетельствует о существенном изменении параметров объектов основных средств, СПИ по ним изменяется (в том числе как в сторону увеличения, так и в сторону уменьшения).

Результат работы комиссии по проверке элементов амортизации оформляется протоколом заседания комиссии, форму которого целесообразно утвердить в приложении к учетной политике (п. 4 ПБУ 1/2008). Протокол должен содержать все обязательные реквизиты первичного учетного документа, а также (при необходимости) – реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. В протоколе нужно указать по каждому объекту основных средств, по которому принято решение о пересмотре СПИ и других элементов амортизации, ранее установленные элементы амортизации, новые (измененные) элементы амортизации, причины пересмотра. Протокол, подписанный председателем и членами комиссии, утверждает руководитель организации или уполномоченное им лицо (п. 8 ст. 3, ч.ч. 1, 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, п. 1 абз. 9 ст. 313 НК РФ).

Доначисление амортизации в связи с пересмотром СПИ может быть оформлено ведомостью учета основных средств и начисленных амортизационных отчислений по самостоятельно разработанной форме или, например, по форме № В-1, а также бухгалтерской справкой-расчетом (ч.ч. 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, Приложение 2 к Типовым рекомендациям, утвержденным Приказом Минфина РФ от 21.12.1998 № 64н).

Расчет амортизации после пересмотра срока полезного использования (СПИ)

Если по результатам проверки элементов амортизации организация примет решение о пересмотре СПИ, возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений (перспективно). Ранее начисленная амортизация не пересчитывается. Оставшаяся подлежащая амортизации стоимость объекта распределяется на оставшийся СПИ, только уже измененный. Исходя из этого начисление амортизации продолжается в новых суммах. Такие корректировки не являются исправлением ошибки в бухгалтерской отчетности (п. 37 ФСБУ 6/2020, п.п. 2, 3, 4 ПБУ 21/2008).

Амортизация за период, в котором изменился СПИ

При пересмотре СПИ в результате наступления конкретного обстоятельства амортизация с применением пересмотренного СПИ начисляется после наступления этого обстоятельства, без пересчета сумм, которые уже начислены за текущий год. Она может начисляться, например, с 1-го числа месяца, следующего за месяцем, в котором наступило данное обстоятельство и принято соответствующее решение, без пересчета начислений истекших месяцев текущего года (пп. «а» п. 33, п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008, п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91).

Спорным вопросом является вопрос начисления амортизации за период, в котором произошел пересмотр СПИ, по результатам обязательной ежегодной проверки элементов амортизации. Существуют два варианта, один из которых организация может предусмотреть в своей учетной политике (п. 4 ПБУ 1/2008):

- вариант 1: амортизация с применением пересмотренного СПИ начисляется с 1 января следующегоотчетного года (п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008, пп. «а» п. 7.1 ПБУ 1/2008, п. 38 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»);

- вариант 2: амортизация с применением пересмотренного СПИ доначисляется с 1 января текущегоотчетного года. Это не является ретроспективным пересчетом, а является отражением изменения оценочного значения в текущем отчетном периоде. Амортизация начисляется за отчетный период – в рассматриваемом случае за год (ч.ч. 1, 4 ст. 15 Закона от 06.12.2011 № 402-ФЗ, п. 29 ФСБУ 6/2020). Поэтому после принятия решения о пересмотре СПИ в декабре текущего отчетного года к сумме амортизации уже начисленной за 11 месяцев нужно доначислить в декабре недостающую сумму исходя из пересмотренного СПИ с тем, чтобы по итогам года получилась требуемая сумма амортизации за период с 1 января по 31 декабря (п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91). Эффект от пересмотренного СПИ (если он существенен) должен быть учтен в том году, за который накопилась информация, обусловившая это изменение, а не в следующем отчетном году. Тогда пользователи бухгалтерской отчетности быстрее увидят актуализированную существенную информацию. А если амортизацию по пересмотренному СПИ начать начислять с 1 января следующего отчетного года, пользователи годовой отчетности увидят ее не скоро – через год, то есть тогда, когда это будет неактуально, и может накопиться за следующий год новая информация по элементам амортизации, которую нужно будет опять обновлять.

В то же время, если доначисление амортизации по варианту 2 является трудоемким, а доначисленная сумма не является существенной, организация, руководствуясь требованиями рациональности и существенности, вправе принять решение о начислении амортизация с применением пересмотренного СПИ с 1 января следующего отчетного года (п.п. 4, 6, 7.4 ПБУ 1/2008, п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91).

Пример доначисления амортизации по варианту 2

Первоначальная стоимость объекта основных средств – 12 млн. руб. Изначально установленный СПИ – 10 лет. Амортизация в год при линейном способе должна составить 1 200 тыс. руб. Амортизация в месяц – 100 тыс. руб. Объект был введен в эксплуатацию в декабре, амортизация начисляется с 1 января календарного года. В течение первых двух лет эксплуатации обстоятельств для пересмотра СПИ не установлено. В декабре третьего года на основании обновленной информации выяснилось, что первоначальные прогнозы были оптимистичными, и объект прослужит на 3 года меньше: принято решение об уменьшении общего СПИ до 7 лет (10 лет — 3 года).

За первые 2 года амортизация составила 2 400 тыс. руб. (1 200 тыс. руб. х 2). За третий год до момента пересмотра СПИ (за 11 месяцев третьего года) начисленная амортизация составила 1 100 тыс. руб. (100 тыс. руб. х 11 мес.).

Доначисление амортизации в периоде пересчета СПИ

Согласно учетной политике организации, моментом, начиная с которого амортизация должна начисляться по-новому, является начало текущего отчетного периода, т.е. 1 января текущего года. Новый оставшийся СПИ составит 5 лет (новый общий срок 7 лет — 2 истекших года). Остаточная стоимость объекта, подлежащая амортизации на этот момент, составит 9 600 тыс. руб. (12 000 тыс. руб. /первоначальная стоимость/ — 2 400 тыс. руб. /начисленная за 2 года амортизация/). Новая амортизация в год начиная с третьего года эксплуатации объекта – 1 920 тыс. руб. (9 600 тыс. руб. : 5 лет).

В бухучете за 11 месяцев третьего года уже начислено 1 100 тыс. руб. амортизации.

Годовая сумма амортизации за третий год должна быть 1 920 тыс. руб. Нужно в декабре доначислить амортизацию в сумме 820 тыс. руб. (1 920 тыс. руб. — 1 100 тыс. руб.).

На следующий четвертый год начиная с января амортизация начисляется, исходя из пересмотренного СПИ, по 160 тыс. руб. в месяц (1 920 тыс. руб. : 12 мес.).

Если в конце четвертого года, проверив СПИ, организация решит, что его снова нужно менять, то действия по доначислению амортизации будут аналогичными.

https://ppt.ru/art/buh-uchet/srok-poleznogo-ispolzovaniya-osnovnykh-sredstv