Что такое фундаментальный анализ, или когда расчеты приносят прибыль

Фундаментальный анализ — это способ оценки стоимости финансовых инструментов, исходя из их базовых (фундаментальных) свойств с учетом широкого набора факторов.

Например, акция — это ценная бумага , дающая право на долю капитала и дохода компании. Это ее фундаментальное свойство. Значит, стоимость акции должна зависеть от того, сколько капитала компании придется на каждую акцию, в том числе с учетом прошлых и будущих доходов. При этом важно учесть всевозможные обстоятельства (факторы), способные повлиять на уровень дохода компании — размер прибыли и капитала, экономические условия, квалификацию руководства и прочее.

Цель фундаментального анализа — определить ценные бумаги, которые сейчас стоят очень дешево или дорого, согласно фундаментальным факторам. Причем дешевизна или дороговизна бумаг определяются как относительно бумаг-конкурентов, так и относительно их расчетной справедливой стоимости. Недооцененные инструменты покупаются в инвестиционный портфель , а от переоцененных акций лучше, наоборот, избавиться.

Использование фундаментального анализа в инвестициях основано на так называемой «концепции внутренней ценности». Она строится на трех основных предположениях:

- Текущая цена акции часто не отражает реальную стоимость компании;

- Стоимость, отраженная в фундаментальных данных компании, скорее всего, будет ближе к истинной стоимости акций;

- В долгосрочной перспективе фондовый рынок стремится приблизить рыночную стоимость к истинной стоимости.

Приверженцы фундаментального анализа стремятся определить «реальную» стоимость акции — сколько она должна стоить, согласно финансовым показателям и другим фундаментальным факторам, и сравнить ее с текущей рыночной ценой. Если текущая биржевая цена акции значительно ниже ее внутренней ценности, то такая бумага считается недооцененной и привлекательной для инвестиций. Когда рынок «догонит» фундаментальные показатели, тогда вложения принесут инвестору прибыль. Как правило, это выравнивание, если вообще происходит, то может происходить в течение достаточно длительного времени — нескольких месяцев, а то и лет.

Поэтому фундаментальный анализ в основном используется долгосрочными портфельными инвесторами. Уоррен Баффет — наиболее яркий пример такого инвестора. Также к фундаментальному анализу прибегают финансовые аналитики инвестиционных или консалтинговых компаний для определения ценовых ориентиров и рекомендаций клиентам.

Методы фундаментального анализа

Применяя фундаментальный анализ, инвесторы и аналитики используют несколько приемов или методов:

Сравнение

Фундаментальный анализ предполагает постоянное и разнообразное сравнение. Сравниваются размеры и доли рынка, компаний, различные коэффициенты, характеризующие компанию или акцию, — уровни рентабельности и долговой нагрузки, рыночные мультипликаторы и так далее.

Индукция

Индукция — это выведение правила из частных случаев. Например, если у разных металлургических компаний показатели рентабельности лежат в одном диапазоне, а у торговых сетей они другие, то можно вывести правило, что для металлургов нормален один уровень показателя, а для торговых сетей — другой. Если результаты компании показывали характерное различие по сезонам, то аналитик предполагает, что такая же сезонность сохранится и в будущем. Например, если торговые сети делали значительные обороты в предновогоднее время, а в первом квартале показывали снижение продаж, то при оценке будущих доходов тоже нужно принять во внимание такую периодичность.

Дедукция

Дедукция — это применение общего правила к частному случаю. Например, снижение цен на золото вызывает снижение доходов у золотодобытчиков. Если мы наблюдаем на биржах снижение золотых котировок, то вероятнее всего доходы золотодобывающих компаний упадут и в этот раз. Дедукция применяется, например, и в сравнении мультипликаторов. Мультипликаторы транспортной компании нужно сравнивать с средним, характерным для транспортных компаний значением.

Факторы фундаментального анализа

Чтобы понять, является ли ценная бумага недооцененной или переоцененной, аналитик должен сопоставить или учесть довольно большое количество факторов. В их числе:

- Финансовые показатели;

- Стоимость акций;

- Отраслевая принадлежность и отраслевая среда;

- Сезонность;

- Корреляция;

- Макроэкономические условия и показатели;

- Качество менеджмента компании;

- Масштаб деятельности и доля рынка;

- Особенности компании.

Финансовые показатели

Финансовые показатели — это самые важные факторы, которые влияют на стоимость акции с точки зрения фундаментального анализа. Прибыль, EBITDA, размер финансового долга, размер активов и капитала и другое. Чем эффективнее работает компания, тем больше прибыль, меньше долговая нагрузка, значительнее прирост капитала. Все это должно влиять на стоимость компании, а, следовательно, и ее акций.

Стоимость акций

Поскольку цель фундаментального анализа — определить недооцененность или переоцененность бумаг, то необходимо сопоставлять финансовые результаты с текущей стоимостью ценных бумаг. Поэтому стоимость акций — это один из важнейших факторов.

У разных компаний достаточно разные по величине финансовые результаты. Например, одна зарабатывает десятки миллиардов рублей прибыли, а другая — сотни миллионов. Но это вовсе не значит, что для владельца акций первая прибыльнее второй. Для корректного сравнения бумаг финансовые показатели соотносятся и с количеством, и с ценой акций. Такое соотношение дает важные оценочные коэффициенты — мультипликаторы. Именно с помощью мультипликаторов производится основное сопоставление акций, позволяющее определить их недооцененность или переоцененность.

Отраслевая принадлежность и отраслевая среда

Отраслевая принадлежность компании — очень важный фактор при оценке недооцененности или переоцененности компании. Последние работают в различных отраслях экономики, а разные сферы деятельности предполагают и разные бизнес-модели. Бизнес-модель производителя электроэнергии в корне иная, чем модель банка. Это необходимо учитывать при сравнении фундаментальной инвестиционной привлекательности акций компаний из разных секторов.

Кроме того, в разное время сектора экономики могут переживать периоды подъема и упадка. Один и тот же размер прибыли компании в период стагнации отрасли и в период ее подъема будет означать совершенно разное для инвестора при принятии решения о покупке или продажи бумаги. Поэтому необходимо учитывать не просто отраслевую принадлежность компании, но и текущее и ожидаемое состояние отрасли — отраслевую среду.

Сезонность

Сезонность — это важная отраслевая особенность, которую стоит указать отдельно. Сезонный фактор по-своему играет роль во многих сферах экономики. Сельское хозяйство, энергетика, торговля, транспорт, туристический бизнес, производство удобрений — это примеры отраслей, в которых операционные и финансовые результаты значительно разнятся в зависимости от времени года. Это также важно учитывать в фундаментальном анализе. Например, если компания показала прекрасные финансовые результаты не в сезон, то, с большой вероятностью, в высокий сезон они будут еще лучше.

Корреляция

Есть сектора экономики, в которых результаты компаний значительно зависят от колебаний цен на их продукцию. Это, например, металлургические компании или компании нефтегазового сектора. Однако при росте цен на нефть котировки акций нефтегазовых компаний поднимаются различным образом из-за того, что у этих бумаг различные уровни соответствия или корреляции. Это тоже значительный фактор. Инвестору важно учитывать, что определенные бумаги будут расти или, наоборот, падать более значительным образом, чем другие при одинаковом изменении ситуации на рынке.

Макроэкономические условия и показатели

Огромное влияние на деятельность компании оказывает макроэкономическая среда. Акции компаний из одинаковых секторов, с одинаковыми мультипликаторами будут иметь разную инвестиционную привлекательность в зависимости от инфляции страны, где они работают. Разный уровень процентных ставок — тоже значительный макроэкономический фактор, ведь компаниям придется платить различные проценты при прочих равных условиях.

Также важную роль играет то, ведет ли компания бизнес в стране с быстрорастущим ВВП или в условиях рецессии .

Менеджмент

Есть множество примеров, когда акции какой-то компании росли или падали на новостях о смене руководителя. Менеджмент и качество менеджмента — немаловажный фактор для фундаментального анализа. По крайней мере, всегда надо делать поправки в фундаментальные оценки при смене ключевого руководства компании.

Размеры компании и доля рынка

Сравнивая акции компаний одного сектора, инвестор всегда должен учитывать значение компании в своей сфере. Крупная и значительная компания имеет разные возможности и запас прочности по сравнению с небольшой. С другой стороны, у небольшой компании могут оказаться превосходные перспективы в плане роста бизнеса, что может вызвать резкий взлет котировок ее акций.

Особенности компании

У многих компаний могут быть характеристики, которые сдерживают рост или снижение котировок. К ним может относиться структура собственности. Одно дело, если за контроль готовы бороться несколько крупных владельцев, и другое — если подавляющая доля акций сосредоточена в одних руках, особенно у государства — в разные периоды времени акции таких компаний будут показывать разную динамику при всех прочих равных обстоятельствах.

Факторы, которые могут оказать влияние на финансовые результаты и стоимость акций, могут быть количественными (quantitative) и качественными (qualitative). Количественные факторы — имеющие числовое значение — используются при сравнении их влияния или построении математической модели. Примером количественных факторов могут служить финансовые показатели компании (прибыль, капитал, размер долга и пр.), макроэкономические показатели (рост ВВП, уровень инфляции, уровень процентных ставок), доля на рынке и т.п.

К качественным факторам относят, например, менеджмент компании, влияние собственников, страновую принадлежность и т.п. Чтобы использовать их для сравнения и при построении математической модели, аналитики, как правило, переводят их тоже в численный вид, используя оценочную систему баллов.

Источники данных

Для проведения фундаментального анализа инвесторы и аналитики должны использовать разные источники данных. К основным источникам относятся:

- финансовая и операционная отчетность;

- статистика;

- календари отчетностей и событий;

- биржевые данные;

- документация компаний;

- пресс-релизы и новости.

Финансовая и операционная отчетность

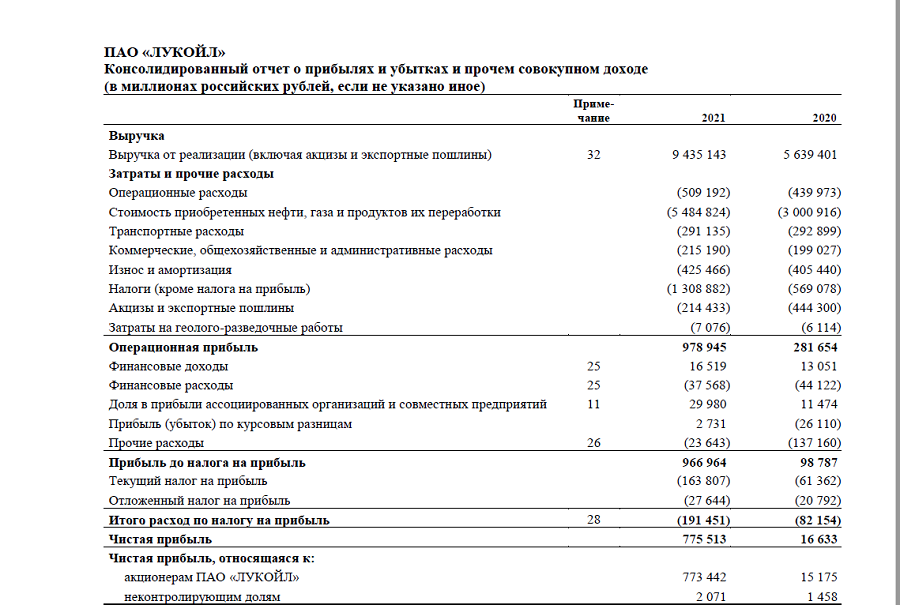

Значения финансовых результатов, необходимые в фундаментальном анализе, получают из финансовой отчетности. Данные о выручке и прибыли — из отчета о прибылях и убытках, размер финансового долга, капитала и активов — из бухгалтерского баланса, значение свободного денежного потока — из отчета о движении денежных средств.

Пример отчетности по МСФО ЛУКОЙЛа

Однако финансовая отчетность показывает результаты уже завершившихся периодов и составляется, как правило, максимум раз в квартал. Чтобы иметь представление о том, какие финансовые результаты компания может получить в текущем периоде, аналитики ориентируются на операционную отчетность, которая может публиковаться оперативнее, чем финансовая.

Статистика

Из публикуемых статистических данных инвесторы узнают свежие макроэкономические показатели, такие, например, как размер и темпы роста ВВП, уровень инфляции. Помимо макроэкономической статистики важные данные содержит различная отраслевая статистика. К ней относятся публикации о количестве построенного жилья, выпуске автомобилей, пассажиропотоке и объеме грузоперевозок и так далее.

Календари отчетностей и событий

Приверженцы фундаментального анализа должны тщательно следить за обновлением финансовых результатов и экономических показателей. Поэтому в своей работе они ориентируются на календари отчетностей и событий, в которых обозначены даты публикаций отчетов компаний и выхода статданных.

Пример календаря отчетностей (Фото: Investing.com)

Биржевые данные

Для расчета мультиликаторов, используемых в фундаментальном анализе, инвесторы и аналитики должны владеть оперативными данными о биржевой стоимости акций и других активов. Эти данные публикует биржа. Они важны не только для расчета мультипликаторов. У многих компаний их продукция или основное сырье — биржевые товары. В этом случае для оперативной оценки ожидаемых финансовых результатов биржевые данные необходимы.

Документация компаний

Изменения дивидендной политики, решения о выплате дивидендов, изменения в составе собственников или руководителей и другие важные сведения содержатся в документации компаний. Публичные компании обязаны публиковать такую документацию, а найти ее можно на их сайтах, а также на страницах бирж, регуляторов или специальных информационных ресурсов.

Новости

Неожиданные корпоративные и макроэкономических события, чрезвычайные события (форс-мажоры) могут значительно повлиять на стоимость бумаг. Поэтому для оперативной корректировки оценок, сделанных при помощи фундаментального анализа, инвесторам необходимо следить за публикацией новостей и пресс-релизов компаний.

Этапы проведения фундаментального анализа

Доскональный, сложный классический фундаментальный анализ предполагает, что инвестор поэтапно должен:

- Оценить истинную стоимость акции, учитывая, сколько капитала приходится на одну бумагу, сколько прибыли или свободного денежного потока будет приходиться на нее ежегодно;

- Рассмотреть состояние отрасли, уровень корреляции компании с конкурентами и скорректировать ожидаемую справедливую стоимость с учетом этих факторов — коррекция по отраслевому анализу;

- Рассмотреть состояние экономики, рост ВВП, уровень инфляции, геополитические риски и прочее и скорректировать расчетную справедливую цену акции с учетом этих факторов — коррекция по макроэкономическому анализу;

- Сопоставить текущую цену акции с расчетной справедливой ценой, которая должна учесть всевозможные факторы.

Если текущая цена ниже фундаментальной, то такую акцию надо покупать. Если имеющаяся в портфеле акция, напротив, дороже, чем фундаментальная цена, то от такой акции надо избавляться.

Это очень кропотливый и трудоемкий подход, который в полной мере соответствует концепции фундаментального анализа. По такому принципу действует, например, Уоррен Баффет.

На практике, чтобы при рассмотрении каждой акции не изучать каждый раз заново состояние отрасли и экономики в целом, этапы анализа проводятся в следующей последовательности:

- Макроэкономический анализ;

- Отраслевой анализ;

- Финансовый анализ компании для определения истинной стоимости акции;

- Сопоставление текущей стоимости акции с истинной фундаментальной стоимостью.

Когда инвестор будет корректировать расчетную фундаментальную стоимость каждой бумаги на отраслевые и страновые факторы, он будет использовать уже готовые для всех случаев данные предварительно сделанного макроэкономического и отраслевого анализа.

Гораздо чаще инвесторы используют относительный подход с применением фундаментального анализа — выбирают недооцененные бумаги не потому, что они стоят дешевле, чем должны стоить исходя из прибыли, которую зарабатывает компания, а потому что эти бумаги дешевле других акций со схожей бизнес-моделью.

Этот подход гораздо проще для практического воплощения. Инвестор не рассчитывает досконально, сколько должна стоить бумага, а предполагает, что недооцененные бумаги должны быть среди акций, чья стоимость самая низкая относительно финансовых показателей компании. Основная часть такого сравнения делается с помощью мультипликаторов — коэффициентов, которые учитывают как финансовые результаты компании, так и рыночную стоимость акций. Например, мультипликатор P/E показывает отношение цены акции к прибыли, приходящуюся на каждую бумагу. Чем меньше P/E, тем больше прибыли компании приходится на каждый рубль ваших инвестиций. Понятно, что самые недооцененные акции будут среди тех, у кого самые маленькие показатели мультипликаторов.

Но при таком подходе важно помнить, что для разных бизнес-моделей будет разное среднее значение мультипликаторов. Поэтому такой относительный подход в применении фундаментального анализа возможен только отдельно по разным секторам экономики.

Например, рассматривая следующие бумаги с соответствующими значениями P/E : «Мечел» — 0,6; ArcellorMittal — 1,7; «Газпром» — 2,2; APA Corp — 5,0; X5 Retail — 8,8; Carrefour — 12,4, будет грубейшей ошибкой говорить, что акции «Мечела» больше недооценены, чем акции Carrefour или даже «Газпрома».

Если посмотрите внимательно, то в этом списке по возрастанию P/E сперва идут бумаги металлургических компаний, затем нефтегазовых, а затем торговых сетей. Поэтому крайне важно сравнивать мультипликаторы только схожих по бизнесу компаний.

Сравнение с техническим анализом

Фундаментальный анализ часто сравнивают с другим направлением анализа на фондовом рынке — техническим анализом. Но это почти противоположные подходы. Технический анализ работает с графиками, а фундаментальный — с финансовыми и статистическими показателями. Но принципиальные различия между этими направлениями анализа обнаруживаются по следующим вопросам:

- Отношение к детализации;

- Ориентированность во времени.

Отношение к детализации

Фундаментальный анализ основан на деталях. Чем больше факторов инвестор учтет, тем точнее сможет рассчитать и скорректировать справедливую цену, к которой, с точки зрения фундаментального анализа, будет рано или поздно двигаться рыночная цена.

Технический анализ, наоборот, исходит из того, что нельзя учесть все факторы, которые могут повлиять на цену. Но это и не требуется. Все факторы уже проявились в цене. Участники рынка в своих действиях уже учли и финансовые показатели, и отраслевые, и макроэкономические тенденции. Поэтому важно наблюдать только за движением цены и определять нужные моменты для покупки и продажи.

Целевая ориентированность во времени

Фундаментальный анализ строится на предположении, что сейчас акции могут быть несправедливо недооценены или переоценены рынком, но в будущем рынок, исправит такие ценовые перекосы. Классический фундаментальный анализ даже определяет целевой уровень цены, к которой должны двигаться котировки.

Технический анализ, наоборот, утверждает, что если рынок оценил стоимость акции на текущем уровне, то эта оценка справедлива для этого настоящего момента (гипотеза эффективного рынка). Но если рынок узнает новые обстоятельства, то он начнет также справедливо переоценивать стоимость актива, из-за чего котировки пойдут вверх или вниз. В силу этого, чаще всего, технический анализ и не определяет целевую цену.

Критика фундаментального анализа

Противники фундаментального анализа, как правило, указывают на неверность трех постулатов «концепции внутренней ценности», на которой строится фундаментальный анализ.

Текущая цена уже отражает реальную стоимость компании

Сторонники гипотезы эффективного рынка и технического анализа не согласны с идеей, что акции могут быть недооценены или переоценены фундаментально. Если акция кажется дешевой относительно того, сколько на ее долю приходится денег компании, то, по всей вероятности, есть какая-то пока не известная всем причина, которая держит акции на текущем, вполне справедливом для настоящего момента, уровне.

Невозможность справедливой цены

С точки зрения противников фундаментального анализа, справедливая цена вообще невозможна. Одни участники рынка знают то, чего не знают другие. Другие участники рынка ошибаются в своих суждениях, но при этом совершают сделки на рынке, влияя на цены.

Вопрос времени

Даже если сейчас на рынке сложилась несправедливая цена, а со временем рынок будет корректировать котировки в направлении справедливой цены, то, во-первых, нельзя сказать, когда это начнется, а во-вторых, нет гарантий, что сами показатели компании к этому времени не изменятся так, что даже с точки зрения фундаментального анализа держать актив будет уже бессмысленно.

- Что такое МСФО: международные стандарты финансовой отчетности

- CapEx: что инвестору надо знать о капитальных затратах

Какие сервисы я использую для анализа фондового рынка

В комментариях к инвестобзорам меня иногда спрашивают, какие источники я использую для анализа.

Поэтому я решил написать статью со своими рекомендациями сервисов и ресурсов, которые использую для анализа эмитентов и изучения рынка. Надеюсь, вам они пригодятся.

Сначала я расскажу о ресурсах, с помощью которых нахожу экономические показатели, потом о сайтах для подсчета доходности и тестирования портфелей, а в конце — о прессе и подписках.

Сервисы для получения данных

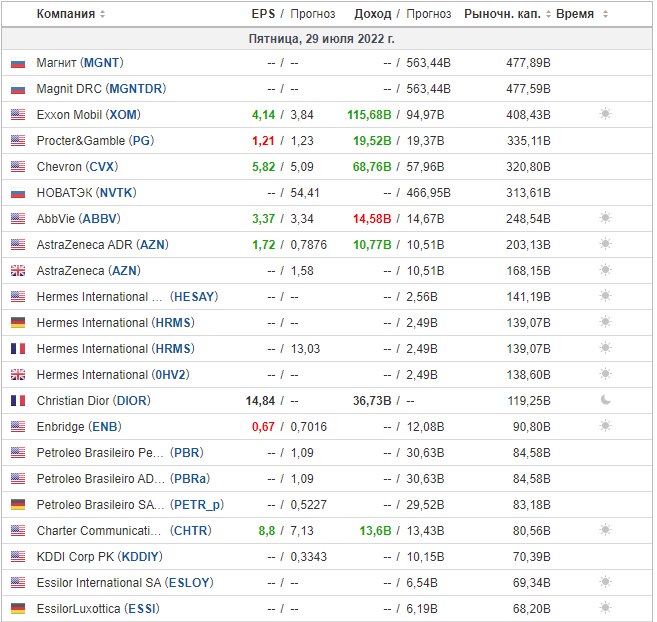

Обычный поиск в Гугле — лучший способ быстро посмотреть P / E компании, ее капитализацию, дивидендную доходность и, собственно, цену акций. Если вы не занимаетесь гиперактивной торговлей внутри дня, то для начала вам этого будет достаточно. Данные с биржи подгружаются очень быстро.

Серьезно, гугл-поиск — это полезный и удобный инструмент для старта, чтобы понять, с чем вы имеете дело, когда ищете информацию об эмитенте. Разумеется, для более полного понимания нужно посетить сайт компании и посмотреть отчетность там. Гугл нередко пишет дивидендную доходность на основании неактуальных данных, поэтому сверяться с сайтом компании, которой интересуетесь, нужно обязательно. Но все равно для начала Гугл лучше всего.

Просто забиваем в строку поиска «название компании stock» — и получаем сразу кучу полезной информации. Для российских компаний такой вариант не срабатывает

Сервисы для получения данных

Macrotrends

Macrotrends — сайт для анализа финансовых показателей компаний, торгующихся на бирже в США и не только, но российских компаний там нет.

Сайт дает возможность посмотреть динамику практически всех основных показателей компании: от P / E и выручки до итоговой прибыли и количества задолженностей. Еще тут можно сравнить показатели разных компаний.

Есть тонкости, которые нужно иметь в виду. Данные из отчетности обновляются далеко не сразу. Может пройти неделя или две, прежде чем новые данные интегрируют в график. А если акция не очень популярная или экзотическая, с капитализацией ниже 50 млн долларов, может пройти и месяц.

Если в конце сентября вы видите, что последний квартал на графике заканчивается 30 июня 2020 года, значит, придется смотреть последний отчет компании на ее сайте, чтобы получить полную картину истории эмитента.

Но даже со своими недостатками Macrotrends — важнейший ресурс, который позволяет очень быстро составить мнение об эмитенте с учетом его исторических показателей.

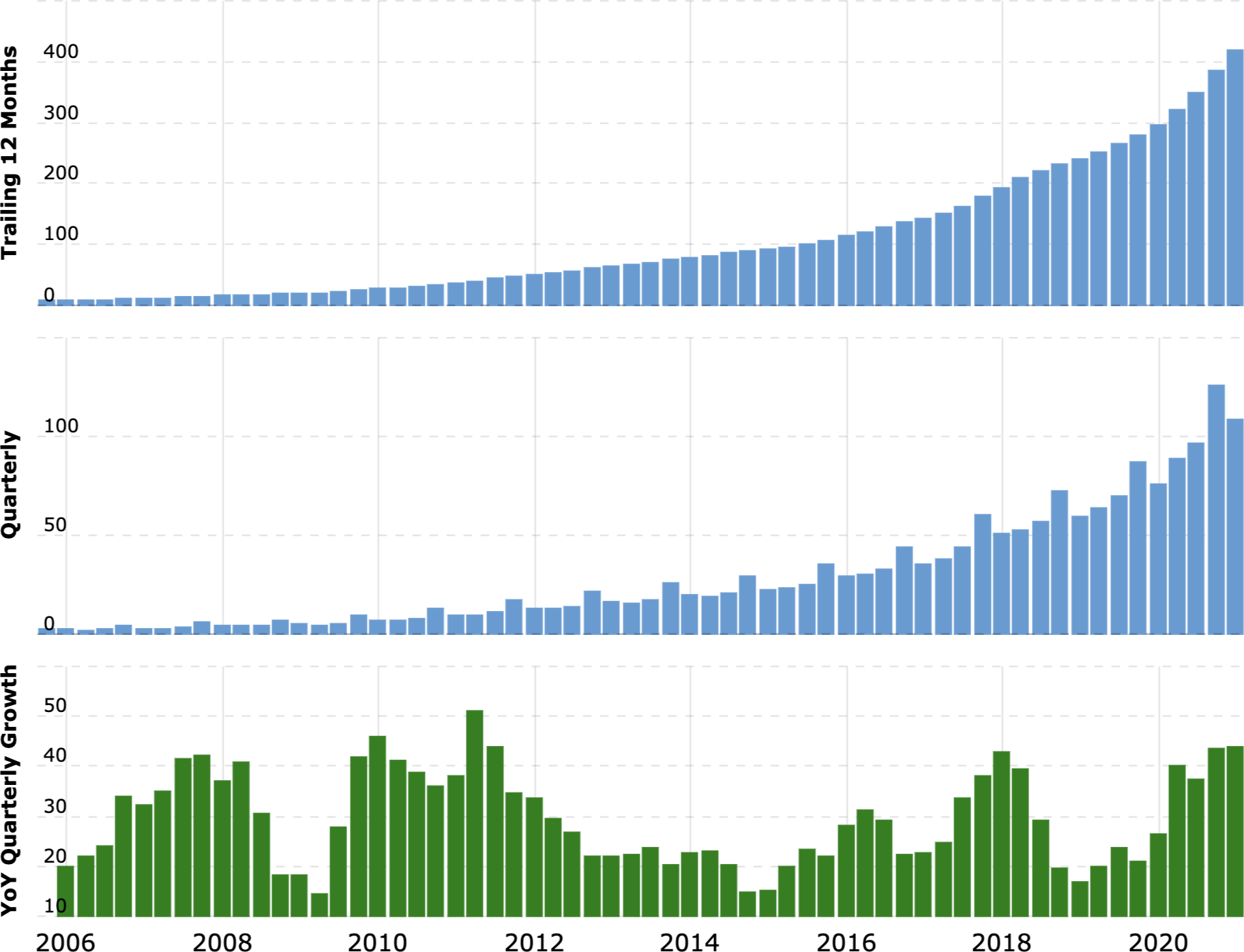

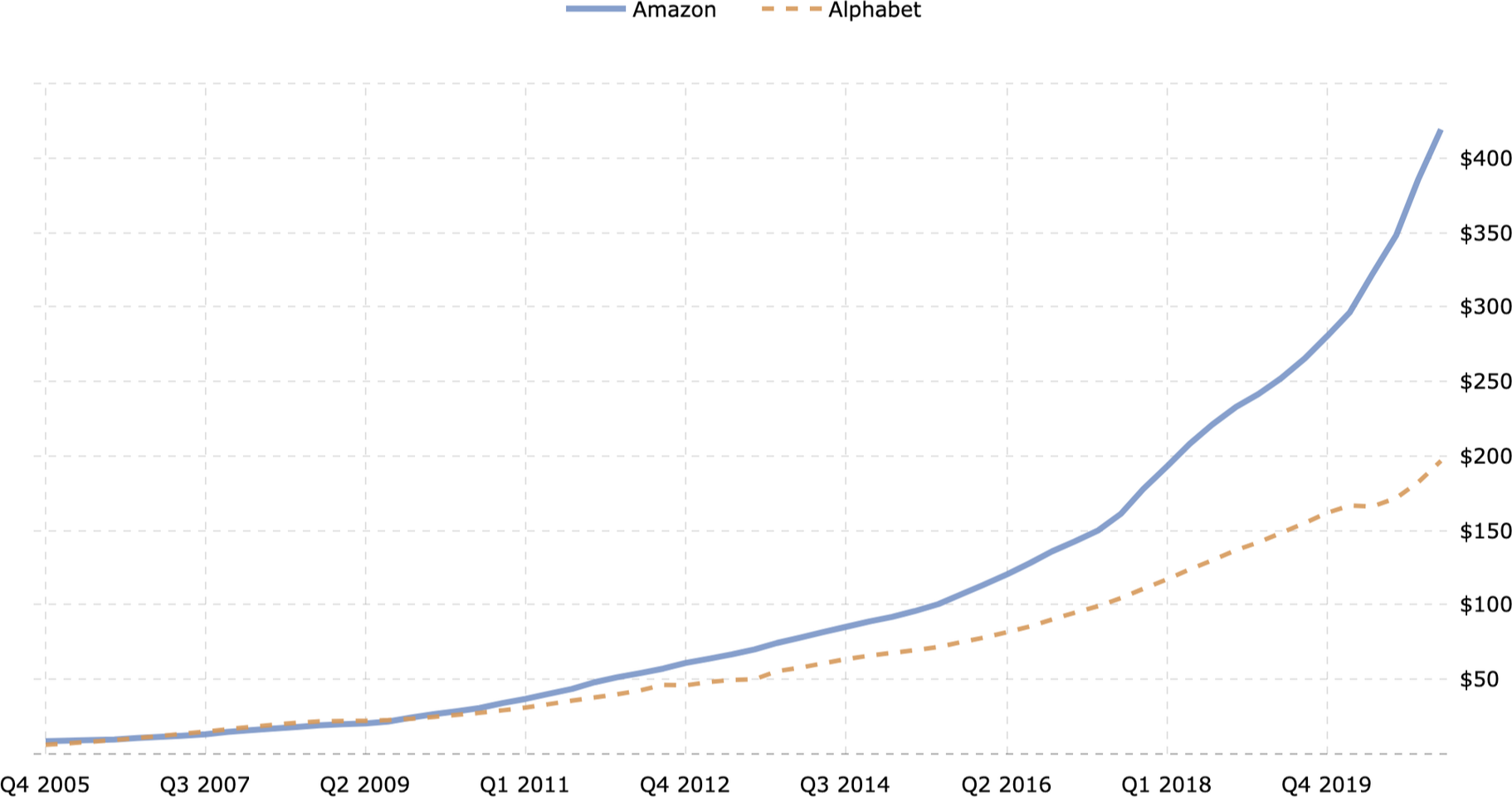

Выручка Amazon: за последние 12 месяцев, поквартально, рост в каждом квартале по сравнению с аналогичным периодом годом ранее. Источник: Macrotrends

Сравнение выручки Amazon и Google в млрд долларов. Источник: Macrotrends

Сервисы для получения данных

TradingView

TradingView — это лучший ресурс для теханализа из всех, что я видел. В нем есть довольно много всяких фишек, на изучение которых можно и нужно потратить много времени, оно потом окупится. У сайта есть и платная, и бесплатная версии, премиум-аккаунт стоит 59,95 $ в месяц.

Если вам нравится долго возиться с графиками, разбираться в средних скользящих и прочем, то это, вероятно, лучший ресурс из всех возможных.

Иногда сайт TradingView парадоксальным образом оказывается лучше Macrotrends в плане визуализации финансовых показателей эмитентов: например, графики Vontier на TradingView оказались куда полезнее аналога с Macrotrends.

Страничка компании NIO. Источник: TradingView

Сервисы для получения данных

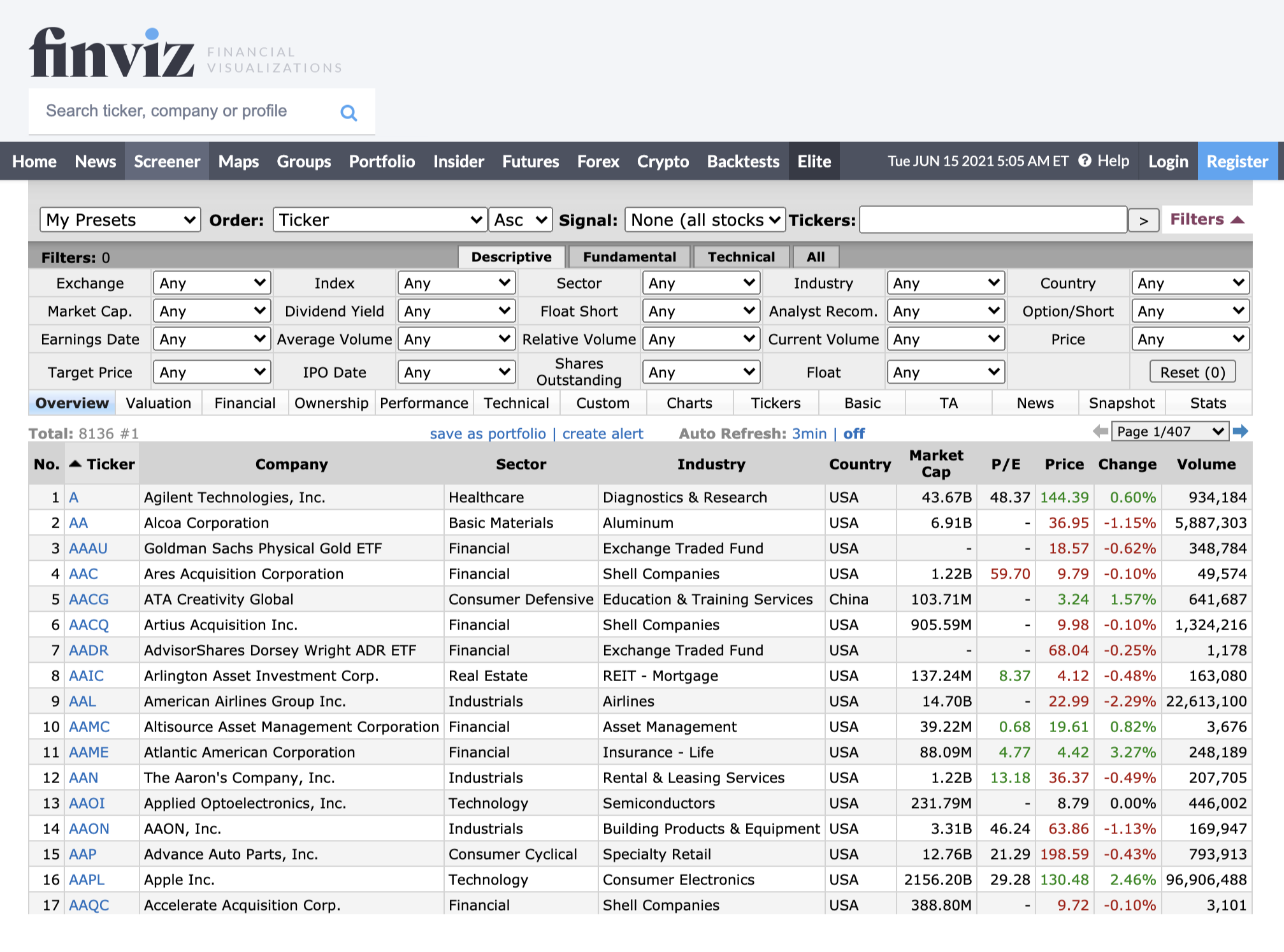

Finviz

Finviz — это аналог Macrotrends: на сайте много данных, которые можно сортировать по разным показателям. Например, по тому, какие акции недавно выросли больше всего. Или по тому, в каких компаниях топ-менеджеры продают больше всего акций своих родных компаний.

Еще на Finviz есть хороший раздел Stock Screener — там можно сортировать компании по размеру капитализации, секторам и отраслям, P / E и так далее.

Ресурс полезен тем, кто хочет углубиться в фондовый рынок и заняться сравнительным анализом. А еще сайт отлично подходит для убийства времени: там можно бесконечно долго возиться со списками и данными в надежде найти и обозначить какие-нибудь причинно-следственные связи.

Так выглядит скринер акций на Finviz. Можно делить акции по дивидендной доходности, дате публикации отчетности, секторам, капитализации. Источник: Finviz

Счет и тестирование

Financial Times

Financial Times — это в первую очередь СМИ. Но у FT очень удобные инструменты по части ведения счета — в итоговом результате учитываются все транзакции и даже дивиденды с комиссиями. Очень удобно как для подсчета результатов своего портфеля, так и для создания и тестирования своих стратегий.

39,50 $ стоит подписка на Financial Times

Ресурс платный, стоит минимум 39,50 $ в месяц.

Вот так выглядит ведение портфеля в Financial Times. Здесь можно посмотреть доходность за разные периоды, сравнить ее с разными индексами, поглядеть все свои сделки и транзакции, посмотреть, когда получал дивиденды

Счет и тестирование

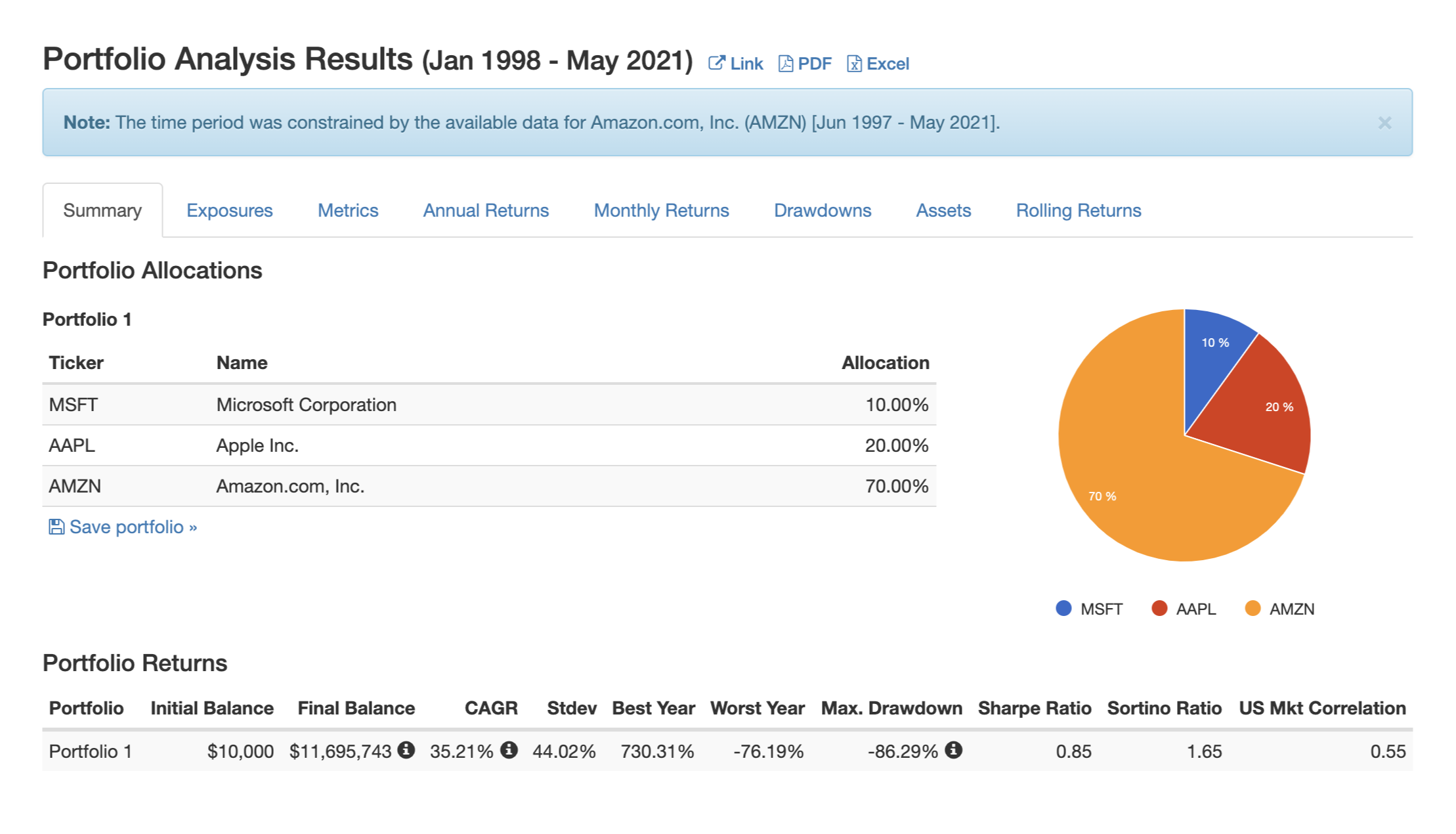

Portfolio Visualizer

Portfolio Visualizer позволяет провести тест портфеля на исторических данных — посмотреть, «что было бы , если бы в ХХХХ году вы инвестировали Х денег в компании N, Y и Z». Убийца времени из Portfolio Visualizer получается даже лучший, чем из Finviz: можно бесконечно экспериментировать с портфелем и его содержимым.

Подходит для анализа собственных и чужих стратегий. Я никогда не пользовался платными опциями, но они есть, и стоимость их начинается от 19 $. Главное преимущество платной подписки — это возможность сохранять собранные портфели.

В тестировании можно задать разные доли активов, выбрать нужный период исследования и сравнить результат с бенчмарком — например, с индексом S&P 500

Счет и тестирование

Yahoo Finance

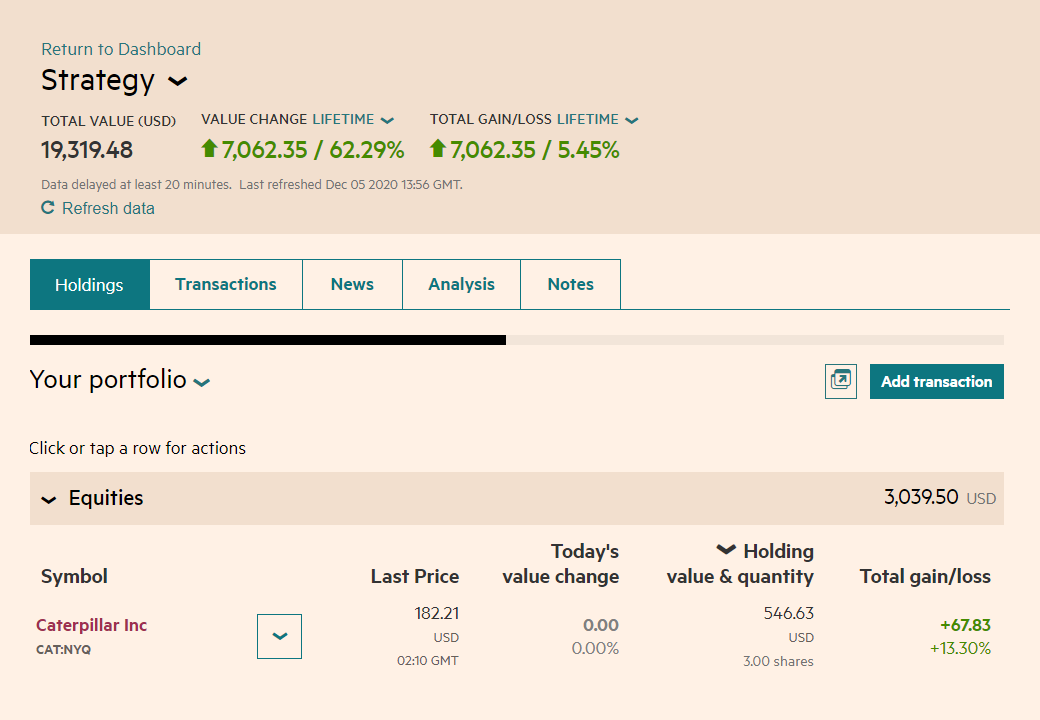

Yahoo Finance — это, по сути, смесь инструментов Finviz и СМИ. Для меня сайт полезен тем, что позволяет создать разные портфели с акциями и смотреть, как они меняются в цене. Полезно для мониторинга акций, которые вы подумывали взять, но решили сначала последить за ними. От Portfolio Visualizer отличается удобством интерфейса. В принципе, то же есть и у Finviz, но в Yahoo мне больше нравится дизайн.

Есть платная версия, в которой можно сравнивать результат портфеля с индексами и прочими показателями, но я ей никогда не пользовался — для таких вещей у меня есть Financial Times.

Пример набора портфелей в Yahoo Finance

Состав одного из портфелей

В целом все эти ресурсы немного дублируют друг друга — можно пользоваться одним из них, если наловчиться.

Yahoo мне нужен, чтобы держать кучу портфелей с акциями, за которыми я слежу. В Financial Times подсчитываю свои сделки. В Portfolio Visualizer экспериментирую с разными портфелями в порядке игры ума. Finviz я по большому счету не использую — разве что проверяю «средний P / E по отрасли» или что-то в этом роде.

Зачем читать прессу

Компании работают не в вакууме — и для комплексной оценки эмитентов следует знать ситуацию в отрасли, секторе, экономике в целом. Например, обзоры DoorDash и Airbnb были бы невозможны, если не читать разные платные подписки. Обязательный элемент работы на бирже — мониторинг прессы и аналитики. Чем больше вы знаете, тем выше ваши шансы на успех.

Конечно, нужно фильтровать поступающую информацию и уметь «не читать»: я пропускаю новости про всякую текучку, вести с полей теханализа или очевидно рекламные по сути статьи — материалы, из которых я не получу никаких полезных сведений.

Вот хороший пример: статья Bloomberg о динамике котировок нефтегазовых компаний мне не интересна — я и так вижу все эти падения из уведомлений и графиков, а вот статья в том же Bloomberg о сокращении планов по инвестициям у крупнейших нефтегазовых компаний будет крайне полезной — так мне будет ясна стратегия этих компаний, и будет понятно, что ждет небольшие компании поставщиков товаров и услуг в этой отрасли.

У меня беглое просматривание подписок занимает от двух до четырех часов в день, длительность просмотра зависит от того, много ли было полезных сведений.

Подписок, как вы увидите ниже, очень много. Может так получиться, что я не успею прочитать все за один вечер, — тогда я буду читать оставшиеся в следующий. Если у вас нет времени читать столько подписок — читайте Т—Ж. В наших обзорах и инвестидеях мы рассказываем о сюжетах, наиболее заслуживающих вашего внимания.

The Wall Street Journal

WSJ — это американское деловое издание про фондовый рынок, бизнес, политику и прочее. WSJ ценен в первую очередь не выводами авторов, а наличием богатой фактологии.

- Например, полезно узнать, что заполняемость офисов в США продолжает падать, — на случай если я буду рассматривать эмитента со значимым процентом заказов в сфере коммерческой недвижимости. Или о дефиците картона в США из-за огромного спроса на торговлю навынос — это неплохой косвенный индикатор высокой активности в логистическом секторе.

Суть обычных новостей укладывается в заголовок вроде «Apple сокращает комиссии для небольших разработчиков в два раза» — но иногда там хорошо суммируются некоторые данные, которые тоже полезно знать, например по практике работы разработчиков в «Эпсторе».

У WSJ есть куча тематических рассылок, я пользуюсь многими из них. Содержание рассылок где-то на 30% дублирует друг друга. В рассылках WSJ часто можно найти графики, которые потом не повторяются ни в одной статье. Издание платное, подписка стоит 39,50 $ в месяц.

39,50 $ стоит подписка на WSJ

Еще у WSJ удобное приложение для смартфона и планшета, но в плане техподдержки журнал застрял в 20 веке: чтобы отменить подписку или совместить разные, приходится звонить им в техподдержку в США. Цифровая подписка стоит 33 € в месяц.

https://quote.rbc.ru/news/article/62e24b229a79479ee0e2d6d5