Алфавит венчурного инвестирования

Здесь на «Мегамозге» мы часто пишем о стартапах и их финансировании, в связи с чем у некоторых пользователей могут возникнуть оправданные терминологические вопросы. Практически в каждой статье об инвестициях в стартапы можно прочесть фразу: «СуперМегаСтартап привлек $дофига млн на стадии А». Конечно, для многих эта фраза вполне себе понятна и естественна, но когда разговор заходит до литер B, C, D и далее, многие начинают плавать, в лучшем случае отделываясь общими фразами. В этой статье я попробую все прояснить и устранить этот досадный недочет.

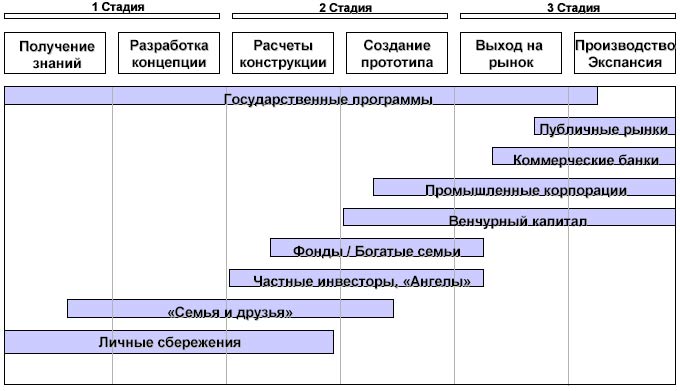

В общем и целом венчурное инвестирование двунаправлено. С одной стороны оно предполагает привлечение стороннего капитала для разработки, усовершенствования, запуска и расширения компании. С другой — предполагается высокорисковое вложение средств с целью получения сверхприбыли. Процесс венчурного финансирования, как правило, осуществляется поэтапно, причем структура процесса достаточно гибка и не предполагает обязательной реализации всех классифицированных раундов инвестирования.

Согласно принятой терминологии различают следующие стадии венчурного финансирования:

Посевная стадия (seed round)

«Посев» — первый этап венчурного финансирования. На этом уровне, как правило, реализуются сравнительно скромные объемы капитала, предоставленные изобретателям или предпринимателям для финансирования раннего развития нового продукта или услуги. Средства этого уровня могут быть направлены для оплаты предварительных операций на разработку продукта, исследования рынка, формирование команды управленцев и разработку бизнес-плана.

Посевной капитал, являясь в некотором роде формой ценных бумаг, предполагает приобретение инвестором части нового бизнеса. Термин «посева» появился по аналогии и описывает самые ранние инвестиции, предназначенные для «поддержки штанов» бизнеса, пока он не сможет генерировать собственные денежные потоки или до тех пор, пока не будут инициированы дальнейшие инвестиции. Капитал этого уровня включает варианты использования средств друзей, семьи, бизнес-ангелов и краудфандинг.

Начальное финансирование является самым рискованным, поскольку инвестор не видит материализованного продукта и обладает только предпосылочными оценками реализации проекта финансирования.

В США посевной капитал инвестированный профессиональной венчурной компанией, как правило, не превышает $1 млн.

Посевные венчурные фонды участвуют и в более поздних раундах инвестирования наряду с другими игроками, финансирующими расходы на развитие и расширение бизнеса.

«Ангельский» раунд

Возникновению этого термина мы обязаны Уильяму Ветцелю (William Wetzel), профессору Университета Нью-Гемпшира, в 1978 году опубликовавшему исследование, в котором он описывал венчурных инвесторов, по аналогии с меценатами бродвейских театральных постановок.

Этот уровень финансирования иногда объединяют с посевным, если посевные инвестиции были получены от бизнес-ангелов. Соответственно, размещенное выше описание посевных инвестиций в части касающейся венчурных капиталистов справедливо для этого раунда финансирования. Если ангельский раунд отделен от посевного, на этом уровне инвестиции предлагаются взамен обыкновенных акций компании.

Особенностью ангельского инвестирования является то, что помимо денежных средств предлагается помощь в организации, управлении и правильном распределении этих средств. Многие ангелы обладают такими недокументированными возможностями, по сравнению с которыми вложение ими денежных средств может оказаться мелкой услугой.

Литерные раунды инвестиций

Серия «А» является, как правило, первым значительным раундом венчурного финансирования. Название отражает обмен привилегированных акций на инвестиционные средства. Привлеченный капитал расходуется на рост дохода и образование прибыли, расширение и финансирование. Инвестиции серии «А» требуются для скорейшего развития и роста. Чаще всего в этот период активизируются конкуренты, а также есть возможность захвата значительной части рынка.

Привилегированные акции этого раунда распределяются на участников посевных и ранних инвестиций. Эти акция часто конвертируются в обыкновенные акции в случаях продажи компании или IPO.

Серия «A» традиционно важный этап финансирования стартапов. Типичный раунд этой серии привлекает средства в размере от $2 до $10 млн за 10-30 процентную часть акций компании. Привлеченный в это время капитал предназначается для капитализации компании на срок от 6 месяцев до 2 лет, пока компания развивает свой продукт, осуществляет первичный маркетинг и брендинг, нанимает своих первых сотрудников, а также завершает незаконченные на ранних этапах бизнес операции.

Источниками капитала серии «А» чаще всего становятся венчурные фонды и частные лица, причем пересечение инвесторов с предпринимателями происходит посредством различных конференций и демо-дней, поскольку молодые компании не являются публичными и информация о них не печатается в финансовых изданиях.

Справедливости ради стоит отметить тот факт, что все раунды инвестиций чаще всего являются смешанными инвестициями, включающими средства ангельских, институциональных и частных инвесторов, а также собранные на краудфандинговых платформах.

Структура инвестиций серии «А» предполагает расходование меньших инвестиционных пакетов на привлечение и проведение крупных инвестиций, финансовые расходы для обслуживания новых инвесторов, а также анализ и аудит со стороны институциональных инвесторов. Таким образом, компании, нуждающиеся в операционных средствах и не подготовленные к крупным венчурным инвестициям, стараются привлечь ангельский капитал. На этом этапе привлечение крупных инвестиционных пакетов не только необоснованно, но и практически губительно для неоперившегося бизнеса.

Обычно инвестиции серии «А» в технологический сектор широко освещаются в деловой прессе, блогах, отраслевых отчетах и других средствах массовой информации. В других отраслях этот раунд венчурных инвестиций происходит схожим образом, на таких же правовых и финансовых началах, различаясь в основном специфической отраслевой терминологией.

В зависимости от потребностей и возможностей компании, серия «А» может продвинуть компанию до точки, в которой она сможет оперировать своими собственными денежными потоками.

Серия «В» предполагает инвестиции, расходуемые на развитие и рост бизнеса. Чаще всего под этим понимается перенос бизнес-модели компании на новые рынки.

Вообще все литерные раунды инвестиций полностью отличаются лишь типом предлагаемых ценных бумаг, по функциям и структуре расходов раунды могут обладать схожими признаками. Соответственно литере раунда различаются и бумаги. Так первый раунд финансирования компании включает выдачу привилегированных бумаг серии «A», второй тур — бумаги серии «B» и так далее. Большинство стартапов не выходят за рамки инвестиционных серий «C» или «D». Бумаги каждой серии обладают разным достоинством.

Когда достичь целей инвестиционного раунда не удается, компания переходит к следующему, но инвесторам следует учитывать, что поздние раунды обладают меньшей прибыльностью. Предпринимателям, в свою очередь, нужно помнить о возможности размытия капитала компании и потере контроля.

Также поздние серии могут свидетельствовать о том, что компания развивается не так, как ожидалось. В этом случае инвесторы могут беспокоиться о том, что компания провела слишком много раундов привлечения средств, посчитав это признаком стагнации.

Серии «А’», «В’», . Иногда компаниям требуются дополнительные средства на текущем этапе инвестирования. Чтобы не начинать новый раунд предприниматели пытаются провести докапитализацию компании на тех же самых условиях.

Бывает что также выделяют серии «АА», «ВВ»,… На сегодняшний день инвестиции этих раундов принято выделять как предварительные перед соответствующими по литере раундами. Серией «АА» иногда даже называют посевные инвестиции, что на мой взгляд совершенно не отражает ее сущность. Серия «АА» используется для поддержки менее капиталоемкого роста бизнеса и отличается упрощенными процедурами и низкими юридическими издержками, что в свою очередь, не может не привлекать ранних инвесторов и учредителей.

Некоторые выделяют еще промежуточные раунды инвестиций, но их реализация достаточно редкое и спорное событие. Эти раунды предполагают привлечение средств, дающих повышенный инвестиционный доход, но обладающих самым низким приоритетом погашения.

Тема венчура на сегодня одна из самых востребованных и интересных, поскольку переживает очередное перерождение. При этом существует определенная сложность изучения процессов рынка венчурного капитала, заключающаяся в отсутствии единого теоретического и методологического подхода к венчурному инвестированию.

Так как рынок венчурного капитала зародился и получил наибольшее развитие в США, мы вынуждены мириться с существующей терминологией. При этом характерно, что американская система венчурных инвестиций отличается как от европейской, так и от нашей, и основана на непрерывном цикле финансирования (основной задачей венчурного рынка является аккумулирование средств и их размещение). С американской точки зрения в понятие венчурного капитала вкладывается высокорисковый капитал на «посевной» и «начальной» стадиях развития. Европейский подход (впрочем как и российский) дополняет венчурный капитал инвестициями на поздних стадиях развития. Также особенностью отечественного венчурного капитализма является формирование фондов венчурных и прямых инвестиций под конкретный проект, часто продвигаемый государством. При этом в американском варианте прямые инвестиции вообще не входят в понятие венчурного капитала.

Согласно исследованиям Dow Jones VentureSource, описанным на сайте «Ведомостей», американские венчурные капиталисты щедрее европейских: если «посевные» инвестиции примерно одинаковы по обе стороны Атлантики, то уже в следующем раунде инвестиций стартапы в США получают приблизительно в два раза больше, чем в Европе, не говоря уже о последующих раундах.

Зачем эти сложности с разделением инвестпакетов и распределением средств? Не проще ли разом проинвестироваться на полную катушку?

Нет, не проще. Вы когда-нибудь пробовали проглотить арбуз целиком? Так и здесь, молодой компании необходимо постепенное инвестирование для преобразования своих бизнес процессов. Каждый инвестиционный пакет должен поступать не раньше и не позже, чем нужно, в противном случае велик риск загубить компанию.

- венчурное финансирование

- посевные инвестиции

- стартапы

- VC

- venture capitalist

- Исследования и прогнозы в IT

- Финансы в IT

Часть 1. Венчурное финансирование: оценка стоимости компаний и корпоративное управление

Автор: Андрей Валерьевич Лукашев – Руководитель отдела финансов и инвестиций компании «Форум-консалтинг» www.forumconsulting.ru

Источник: Сокращенный вариант одноименной статьи в журнале «Управление корпоративными финансами», 2, 2006.

Опубликовано: 27 Июня 2006

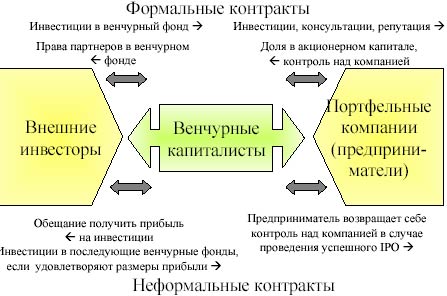

Структура рынков капитала для финансирования инноваций

Венчурный капитал является одним из наиболее эффективных, хотя далеко не единственным, методом финансирования молодых инновационных предприятий

Система венчурных инвестиций: формальные и неформальные контракты

Задача венчурных капиталистов – направлять институциональные и частные капиталы на финансирование новых предприятий, которые испытывают значительные трудности в получении финансирования от других поставщиков капитала.

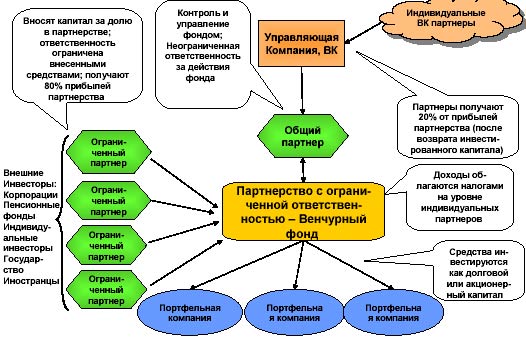

Типичная структура фонда венчурного капитала

Инвестиционный цикл фондов венчурного капитала

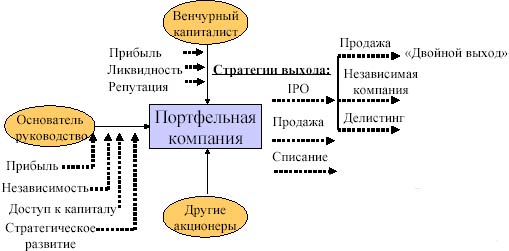

Решение о «выходе» является результатом переговорного процесса

Основные способы выхода компании из венчурной фазы развития: продажа или IPO (США)

До-инвестиционная и после-инвестиционная стоимость компании

- До-инвестиционная стоимость – это стоимость бизнеса до вливания венчурных инвестиций.

- После-инвестиционная стоимость – это до-инвестиционная стоимость вместе со стоимостью полученных инвестиций.

Пример: Так как стороны договариваются о том, какую долю акционерного капитала (equity) получит инвестор в обмен на инвестиции, то удобнее начинать расчет с после-инвестиционной стоимости. Например, если инвестор договаривается получить 1/3 компании (т.е. акционерного капитала) в обмен на $1 млн. инвестиций, то после-инвестиционная стоимость бизнеса оценивается в $3млн. ($1 х 3) и, соответственно, до-инвестиционная стоимость бизнеса равна $2 млн. ($3 млн. минус $1 млн. полученных инвестиций). После определения стоимости бизнеса вычисляется стоимость акций. Если компания уже имеет 500 тыс. заявленных обыкновенных акций в до-инвестиционной фазе, то инвестор должен получить дополнительно 250 тыс., чтобы в итоге получить 1/3 акционерного капитала Соответственно, стоимость одной акции равна $4 ($1 млн. / 250 тыс.).

- До-инвестиционная стоимость = (Кол-во старых акций) х (новая цена акции)

- До-инвестиционная стоимость = После-инвестиционная стоимость – инвестиции

- После-инвестиционная стоимость = До-инвестиционная стоимость + инвестиции

- После-инвестиционная стоимость = Инвестиции / Процент полученной доли в капитале

- После-инвестиционная стоимость = Совокупное кол-во акций (новых и старых) х Цена акции

- Цена акции = Инвестиции / Количество новых выпущенных акций

- Цена акции = До-инвестиционная стоимость бизнеса / кол-во полностью разводненных акций

- Прирост цены = Цена акции нового раунда / цена акции предыдущего раунда

- Прирост цены = До-инвестиционная стоимость нового раунда / после-инвестиционная стоимость предыдущего раунда.

Пример

Компания «АБВ» полностью принадлежит своим основателям. Основатели имеют 6 млн. акций при инвестициях в капитал компании $50 тыс. Основателям нужен дополнительный капитал для развития бизнеса. Венчурный фонд согласился инвестировать в компанию $2 млн. в обмен на 40% бизнеса (см табл. 2).

Таблица: Пример вычисления цены новой цены акций.

| Акционеры | Вид акций | Кол-во акций | Инвестиции | Цена за акцию |

| Основатели | Обякновенные | 6 млн. | $ 50 тыс. | $0,0083 |

| Инвестор | Привилегированные конвертируемые |

4 млн. | $2 млн. | $0,50 |

После-инвестиционная стоимость = $2 млн (инвестиции) / 40% (Процент полученной доли в капитале) = $5 млн.

Цена акции = $2 млн. (инвестиции) / 4 млн. (кол-во новых акций) = $0,50 за акцию.

После-инвестиционная стоимость=10 млн.(кол-во новых и старых акций)х0,50 (цена акции) = $5 млн.

До-инвестиционная стоимость = 5 млн. (кол-во старых акций) х $0,50 (цена одной акции) = $3 млн.

До-инвестиционная стоимость=$5 млн.(после-инвестиционная стоимость)–$2 млн.(инвестиции)=$3 млн.

Прирост цены = $0,50 (цена акции нового раунда) / $0,083 (цена акции предыдущего раунда) = 60

Прирост цены = $3 млн. (до-инвестиционная стоимость нового раунда) / $50 тыс. (после-инвестиционная стоимость предыдущего раунда) = 60.

Таблица: Оценка стоимости компании в зависимости от ее стадии развития .

| Этап финансирования | Стадия развития компании | Имеющиеся данные для оценки | Целевая IRR (годовая) | Оценка стоимости |

| «Посев» (Seed) | Инкорпорация, начальные разработки | Концепция, бизнес-модель | > 80% | От $1 млн. + |

| Стартап, Серия «А» | Разработка продукции | Подтверждение модели, время до выхода на рынок | 50-70% | От $3 млн. + |

| Серия «B» | Начало поставок | Предварительная выручка | 40-60% | От $7,5 млн. |

| Серия «C» | Поставки | Прогнозируемая выручка | 30-50% | От $10 млн. |

| Поздняя стадия («Мезанин») | Поставки, достижение прибыльности | EBITDA, чистый доход | 20-35% | От $20-25 млн |

Средняя после-инвестиционая стоимость венчурных компаний

Оценка стоимости компании по методу «венчурного капитала»

Первый этап: вычисление будущей стоимости (forward value) планируемой инвестиции.

На первом этапе будущая стоимость вычисляется по формуле: FV = PV (1 + r)N где r – целевая норма доходности (IRR), N – временной горизонт инвестиции (время до выхода из инвестиции и реализации прибыли).

Пример А: при 35 % годовом IRR и временном горизонте 5 лет, будущая стоимость $1млн. инвестиций равна FV = $1 млн. х (1 + 0,35)5 = $4,5 млн.

Второй этап: вычисление конечной стоимости (terminal value) компании при выходе из инвестиции.

Один из способов вычислить конечную стоимость компании – это использовать метод сравнения с компаниями-аналогами. Прогнозируемый к этому времени чистый доход на акцию умножается на среднее соотношение цены акций к доходу для сопоставимых компаний-аналогов. В целях сравнения венчурные инвесторы подбирают несколько зрелых и ликвидных компаний, чьи характеристики в наибольшей мере соответствуют профилю компании, в которую хочет превратиться начинающий бизнес.

Примечание: Выбор компаний-аналогов может оказать существенное влияние на оценку стоимости. Поэтому одна группа компаний-аналогов может больше устраивать инвесторов, а другая – основателей компании.

Пример А (продолжение): если прогнозируемый чистый доход через 5 лет равен $1 млн., а среднее соотношение цены к чистому доходу для сопоставимых компаний-аналогов равно 15, то прогнозируемая через 5 лет стоимость компании равна TV = $1 млн. х 15 = $15 млн.

Третий этап: определение необходимой доли в акционерном капитале компании (т.е. доли собственности).

Для того, чтобы определить необходимую инвестору долю в акционерном капитале, следует разделить будущую стоимость инвестиций (первый этап) на прогнозируемую конечную стоимость компании при выходе из инвестиции.

Пример А (продолжение): Доля в капитале (доля собственности) = $4,5 млн. / $15 млн. = 30%.

Четвертый этап: вычисление количества необходимых новых акций для инвестора и цену акции.

Количество новых акций для венчурного инвестора вычисляется из формулы:

Доля в капитале = Кол-во новых акций / (Кол-во новых акций + кол-во старых акций).

Пример А(продолжение): 30% = НА / (НА + СА), где НА – количество новых акций, и СА – количество старых акций. Из формулы следует, что НА = СА х [0,3/ (1-0,3)] = 0,43 x СА. Предположим, что количество старых акций у компании равно 1 млн. Тогда количество новых акций должно быть 430 тыс. Цена акции равна инвестициям поделенным на количество требуемых акций: Цена = $1 млн. / 430 тыс. = $2,33 за акцию.

Пятый этап: вычисление до-инвестиционной и после-инвестиционной стоимости компании.

Пример А(продолжение): Если 30% компании приобретаются инвестором за $1 млн., то полная после-инвестиционая стоимость компании равна $1,00 / 0,30 = $3,33 млн. До-инвестиционная стоимость компании = $3,33 – $1 млн (инвестиции) = $2,33 млн.

Шестой этап: прогнозирование т.н. «пропорции удержания (retention ratio)».

Большинство компаний проходят через несколько раундов финансирования до момента выхода инвесторов из доли. Будущие инвесторы получат определенную долю в акционерном капитале и размоют долю первоначальных инвесторов.

«Пропорция удержания» = [1 / (1 + % в капитале будущей эмиссии для будущих инвесторов)].

Пример А(продолжение): Ожидается, что инвесторы в будущих раундах финансирования получат 10% компании, то «пропорция удержания» = [1/(1+0,1)] = 90,9%.

Вариант Б: Ожидается, что в будущем 10% акций будут проданы менеджерам и сотрудникам компании, а затем при проведении IPO 30% акций будут предложены для публичного размещения на бирже. В данном случае «пропорция удержания» = 1/[(1+0,1)(1+0,3)] = 70%.

Седьмой этап: вычисление требуемой доли в капитале и цены акции с поправкой на прогнозируемое размывание.

Требуемая доля в капитале с поправкой на размывание = первоначальная доля в капиталеь поделенная на «пропорцию удержания».

Пример A(продолжение): В данном примере требуемая доля в капитале с поправкой на размывание = 30% / 90,9% = 33%. В этом случае, если инвестор в первом раунде получит 33% собственности и затем его доля будет размыта на 10% перед выходом из инвестиций, то конечная доля в капитале составит 30%. Цена акций в первом раунде в учетом ожидаемого размывания составит $2,00 за акцию.

Защита от размывания акций при раундах с понижением цены

- Если цена акций при последующем раунде финансирования увеличивается, то это называется «up-round» (раунд с повышением). Если цена акций при последующих раундах снижается – то это называется «down round» (раунд с понижением). Раунды с понижением происходят, если компания сталкивается с непредвиденными трудностями и не справляется с заявленными темпами развития, или же при массовой коррекции на рынках капитала, когда снижаются оценки стоимости всех компаний.

- Существует два основных механизма защиты от размывания при раундах с понижением: метод «полного храповика» (full ratchet) и метод «взвешенного среднего» (weighted average ratchet).

- Согласно методу «полного храповика», если компания проводит дополнительную эмиссию привилегированных акций по цене ниже цены привилегированных акций предыдущего раунда, то цена конверсии (в обыкновенные акции) меняется для того, чтобы соответствовать новой более низкой цене. Таким образом, при конверсии количество получаемых обыкновенных акций увеличивается и доля инвестора в капитале компании остается неизменной.

- Метод «взвешенного среднего» считается менее жестким по отношения к держателям обыкновенных акций.

- Существует несколько формул «взвешенного среднего», наиболее распространенной из которых является следующая:

В качестве иллюстрации вернемся к предыдущему примеру. Предположим, что компания «АБВ» нуждается в дополнительном финансировании и еще не готова к выходу на публичные рынки через проведение IPO, а первоначальный инвестор не может или не хочет предоставить дополнительное финансирование. Компания находит инвестора, который готов инвестировать $1 млн., но только по цене за акцию $0,10.

Таблица. Защита от размывания при раундах с понижением цены акций.

| Акционеры | Вид акций | Кол-во акций | Инвестиции | Цена за акцию | % в капитале компании |

| Основатели | Обыкновенные | 6 млн. | $ 50 тыс. | $0,0083 | 60% |

| Инвестор серия «А» | Привилегированные конвертируемые |

4 млн. | $2 млн. | $0,50 | 40% |

| Дополнительный раунд финансирования по цене $0,10 за акцию. | |||||

| Инвестор серия «В» | Привилегированные конвертируемые |

10 млн. | $1 млн. | $0,10 | |

| Защита привилегированных акций серии «А» по методу «полного храповика» | |||||

| Инвестор серия «А» | Привилегированные конвертируемые |

20 млн. | $2 млн. | $0,10 | Основатели 17% Серия «А» 56% Серия «B» 28% |

| Защита привилегированных акций серии «А» по методу «взвешенного среднего» | |||||

| Инвестор серия «А» | Привилегированные конвертируемые |

6.6666. 667 |

$2 млн. | $0,30 | Основатели 26% Серия «А» 29% Серия «B» 44% |

Привилегированные конвертируемые акции

- Основным инструментом финансирования начинающих компаний со стороны венчурных капиталистов являются конвертируемые привилегированные акции.

- Как правило, привилегированные акции комбинируются с особыми правами и привилегиями, которые защищают инвесторов от возможной потери инвестиций и гарантируют получение гарантированных прибылей.

- Конвертируемые привилегированные акции обычно дают их держателям право конверсии в обыкновенные акции по своему желанию в любой подходящий момент. При конверсии венчурный капиталист теряет все права и привилегии, связанные с привилегированными акциями. • Несмотря на потерю привилегий, инвесторы конвертируют свои акции в обыкновенные, если после конверсии они получат более крупную сумму от продажи своей доли в компании, чем если бы они получили при сохранении привилегированных акций.

- При проведении IPO привилегированные акции автоматически конвертируются в обыкновенные. Однако при продаже компании у венчурных капиталистов есть выбор: следует ли конвертировать привилегированные акции в обыкновенные и разделить вырученные средства с держателями обыкновенных акций, или же следует сохранить привилегированные акции и получить долю вырученных от продажи компании средств, которая полагается держателям привилегированных акций.

Ликвидационная привилегия

- Ликвидационная привилегия является одной из основных привилегий привилегированных акций.

- Ликвидационная привилегия – это право держателя акции получить определенную сумму при ликвидации компании до того, как какие-либо выплаты сделаны в пользу держателей обыкновенных акций.

- Под «ликвидацией» в венчурном финансировании понимается широкий перечень трансакций, таких как слияние, реорганизация, продажа акций или активов компании, любая другая сделка или серия сделок, в результате которых держатели большинства акций до сделки теряют большинство голосов после сделки. Таким образом, в венчурном финансировании «ликвидация» компании может произойти как при полном банкротстве, так и при грандиозном успехе компании.

- Обычно ликвидационная привилегия определяется как «множитель», на который умножается размер первоначальной инвестиции.

- Например, «2х кратная ликвидационная привилегия» означает, что инвестор при «ликвидации» компании имеет право на первоочередное получение суммы, двукратно превышающей размер инвестиций. После уплаты «ликвидационной привилегии» оставшиеся от продажи компании средства распределяются среди держателей обыкновенных акций на пропорциональной основе.

- Более 98% всех инвестиционных контрактов дают венчурным капиталистам «ликвидационную привилегию» – за каждую привилегированную акцию они имеет право получить определенную сумму, которая, как правило, равна сумме первоначального взноса (максимально 12).

Категории привилегированных конвертируемых акций

- «Не участвующие» привилегированные акции (Non-Participating Preferred). Это привилегированные акции, которые не участвуют в распределении остающихся средств.

- Полностью участвующие привилегированные акции (Fully-Participating Preferred): Это привилегированные акции, которые после получения «ликвидационной премии», участвуют в распределении всех оставшихся средств наравне с обыкновенными акциями, в пропорции, как если бы они были конвертированы в обыкновенные акции.

- Привилегированные акции, участвующие с ограничениями(Participated Preferred subject to a cap): Это наиболее часто встречающийся вид привилегированных акций. Данная категория акций получает «ликвидационную привилегию», а затем участвует в распределении оставшихся средств, вплоть до достижения определенного «потолка» (cap). После достижения «потолка», все оставшиеся средства получают обыкновенные акции.

Пример: если венчурный капиталист инвестируют в компанию $10 млн. с «1-кратной ликвидационной привилегией» и «участием с 3-кратными ограничениями», то при ликвидации компании он имеет право получить вплоть до $30 млн., после чего все оставшиеся средства получат держатели обыкновенных акций. Предположим, что привилегированные акции при конвертировании составят 50% обыкновенных акций. Если компания была продана за $60 млн., то сначала владельцы привилегированных акций получат $10 млн. ликвидационную привилегию. Следующие $40 млн. распределятся 50/50 между держателями обыкновенных и привилегированных акций (и доля ВК достигнет «потолка» в $30 млн.) Оставшиеся $10 млн. будут выплачены держателям обыкновенных акций. Однако, если компания продана за $70млн., то расчеты меняются. В этом случае венчурный капиталист должен конвертировать свои акции в обыкновенные. Как владелец 50% обыкновенных акций (после конверсии) он утратит ликвидационную привилегию, но получит 50% всех вырученных средств или $35 млн.

Участие в Совете директоров

- Большинство важных корпоративных решений принимаются в совете директоров компании.

- Как правило, на ранних стадиях финансирования венчурные капиталисты не имеют большинства в совете директоров.

- С каждым очередным этапом финансирования инвесторы получают дополнительные голоса в совете директоров. Поэтому с течением времени контроль в совете директоров переходит от предпринимателя к венчурным капиталистам.

- Согласно одному из исследований в 77% обследованных фирм контроль над советом директоров находился в руках венчурных капиталистов. Надо отметить, что в обследованной выборке в среднем компании прошли через 3 раунда финансирования. Этого было достаточно для перехода контроля над советом директоров в руки венчурных капиталистов.

- При IPO привилегированные акции конвертируются в обыкновенные акции и теряют особые права в совете директоров.

- Таким образом, при успешном IPO контроль над советом директоров возвращается к основателям компании.

Негативные (запретительные) обязательства

В большинстве венчурных контрактов негативные обязательства играют роль «защитных механизмов». Наиболее важными негативными обязательствами являются те обязательства, которые защищают положение венчурных капиталистов в компании:

- Запрет на проведение бизнес-комбинаций (81% всех контрактов). Любая сделка по бизнес комбинациям должна предварительно получить одобрение со стороны венчурных капиталистов.

- Запрет на внесение в устав компании изменений без одобрения венчурными капиталистами (91% всех контрактов)

- Запрет на выкуп компанией обыкновенных акций у их держателей.

- Запрет на выплату дивидендов по обыкновенным акциям (71%)

- Запрет на дополнительную эмиссию привилегированных акций (80,3%).

https://habr.com/ru/articles/290634/