Венчурные инвестиции в Европе упали до $9,8 млрд в 1 квартале 2023 года

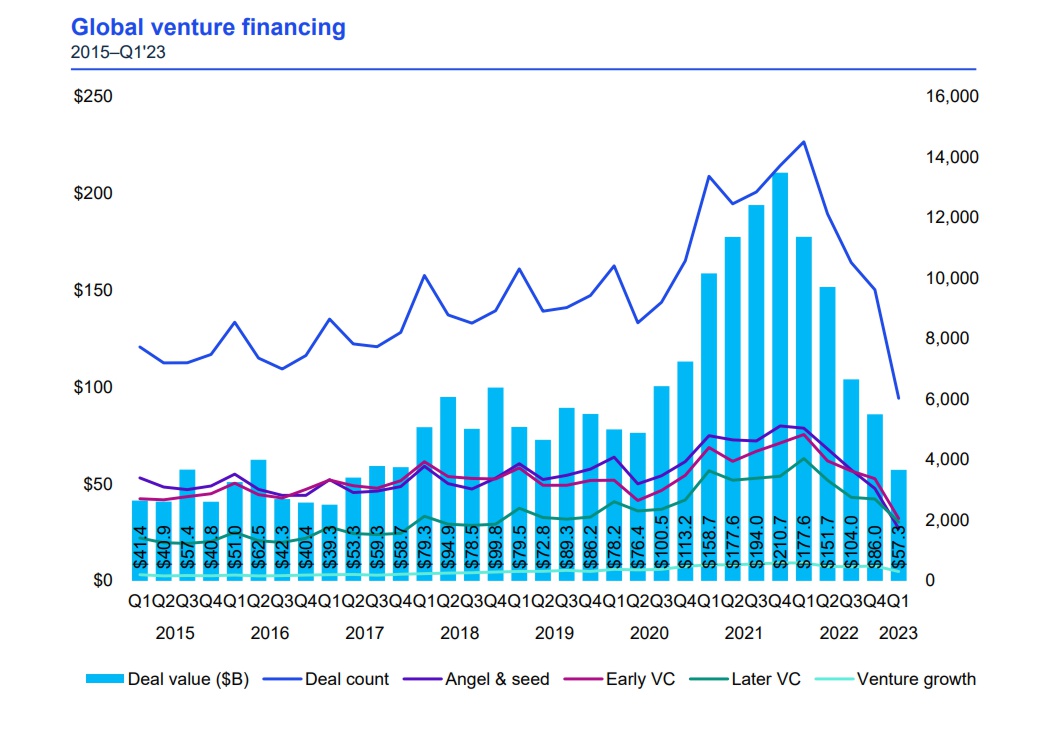

Количество сделок и общий объем венчурных инвестиций в Европе сокращаются четвертый квартал подряд – с 15,7 млрд. дол. США в четвертом квартале 2022 г. до 9,8 млрд дол. США в первом квартале 2023г. Этот спад особенно впечатляет, учитывая рекордное количество сделок и объемы венчурных инвестиций, зафиксированных в том же квартале 2022 года.

Венчурные фонды становятся более требовательными к портфельным компаниям

В первом квартале 2023 года венчурные инвесторы в Европе вели себя осторожнее, усиливая контроль над своими портфельными компаниями, тщательно изучая их корпоративные бюджеты, вынуждая сокращать расходы и повышать эффективность, а также требуя от них отчитываться о выполнении согласованных плановых показателей.

В течение следующих нескольких кварталов венчурные инвесторы могут начать выбирать между своими портфельными компаниями, отказываясь от дальнейших инвестиций в компании, которые, по их мнению, не смогут удержаться на рынке. Такой шаг может ускорить процесс слияния и поглощения, поскольку для стартапов, стремящихся «продаться» во избежание возможного провала, это может стать стимулом для заключения сделок.

Правительства стран Европы расширяют поддержку стартапов

В первом квартале 2023 года в Европе было начато несколько государственных инициатив, которые имели целью поддержать развитие стартапов. В бюджете Великобритании предусмотрено 3,5 млрд фунтов стерлингов, которые помогут стране стать научно-технологической супердержавой, в частности финансирование для поддержки развития суперкомпьютеров нового поколения и исследований в сфере искусственного интеллекта. Кроме того, Великобритания обнародовала официальный документ о правовом регулировании вопросов ИИ.

В течение этого квартала правительство Германии также основало фонд в размере 1 миллиарда евро для поддержки компаний на стадии развития в сфере глубоких технологий (deeptech) и климатических технологий (climatetech). Европейский инвестиционный банк и пять стран-членов ЕС объявили о создании Инициативы европейских технических чемпионов (ETCI) — фонда в размере 3,75 млрд дол. США по преодолению дефицита финансирования и поддержки компаний, находящихся на поздних стадиях развития (late-stage growth) в регионе.

Инвестиции VC в Великобритании в 1 квартале 2023 года сократились против 1 квартала 2022 года

После значительного замедления в четвертом квартале 2022 г., вызванного глобальными проблемами и нестабильной внутриполитической ситуацией, в первом квартале 2023 г. венчурные инвестиции в Великобритании оставались на низком уровне, особенно против показателей первого квартала 2022 года.

Привлечение 601 млн дол. США от финтех-компании Abound (потребительское финансирование) стало крупнейшим соглашением в Великобритании в первом квартале этого года.

Далее следовало финансирование в размере 160 млн дол. США от финтех-компании Bank of London, ориентированной на B2B; привлечение 148 млн дол. США от компании One Moto, занимающейся производством электромобилей; и 140 млн. дол. США от компании Oxbotica, разрабатывающей программное обеспечение для автономных транспортных средств.

Компания Carmoola завершила крупнейшую из сделок серии А, привлекая 125 млн дол. США. Бизнес-услуги и переход в сферу энергетики продолжали привлекать значительное внимание венчурных инвесторов в первом квартале текущего года, в то время как интерес к сфере розничной торговли и недвижимости оставался на низком уровне.

В будущем развитие технологий B2B, вероятно, останется ключевым двигателем инвестиций не только в таких сферах как финансовые и медицинские услуги, но и во всех отраслях, которые только можно представить.

Настроения инвесторов в Великобритании несколько изменились в первом квартале этого года; появился осторожный оптимизм относительно того, что самые плохие периоды нестабильности на рынке, возможно, остались позади. Ожидается, что во втором квартале 2023 объемы венчурных инвестиций будут оставаться незначительными, но есть надежда, что во второй половине года активность инвесторов несколько восстановится.

Альтернативная энергетика остается привлекательным направлением для инвестирования в Германии

В первом квартале текущего года объемы венчурных инвестиций в Германии оставались незначительными против исторических максимумов, несмотря на два крупнейших в Европе соглашения, как привлечение инвестиций в размере 228 млн дол. США от лизинговой компании Enpal, специализирующейся на альтернативной энергетике, и 151 млн. дол. США от инвестиционной платформы прямых инвестиций Moonfare.

Корпоративные инвесторы в Германии оставались активными, хотя и проявляли гораздо большую осторожность, чем в предыдущих кварталах, сосредотачивая свою энергию, внимание и инвестиции только на стартапах с четко определенной ценностью.

Альтернативная энергетика продолжает оставаться привлекательным направлением для венчурных инвесторов в Германии, что обусловлено не только региональными энергетическими проблемами, но и решением немецкого правительства по закрытию атомных электростанций, а также растущим вниманием отечественных автомобильных компаний к новым видам транспорта, работающим на альтернативных источниках энергии.

Неопределенность в Израиле заставляет венчурных инвесторов воздерживаться от инвестирования

В первом квартале текущего года объем венчурных инвестиций в Израиле оставался незначительным, поскольку глобальные и внутренние макроэкономические и рыночные вызовы привели к существенной неуверенности.

В число компаний, привлекших инвестиции в Израиле в этом квартале, вошли медицинская компания SoniVie, специализирующаяся на производстве приборов для лечения гипертонии (60 млн долл. США), платформа обработки изображений подземных горизонтов Exodigo (41 млн долл. США), компания Sentra, занимающейся вопросами облачной безопасности (30 млн долл. США), и компания Titan DXP, занимающаяся вопросами повышения производительности B2B (30 млн долл. США).

Учитывая нестабильную политическую ситуацию в Израиле, венчурные инвестиции в страну, скорее всего, останутся незначительными во втором квартале 2023 года.

Ирландия продолжает привлекать широкий спектр инвестиций

В течение первого квартала 2023 г. различные стартапы продолжали привлекать венчурное финансирование в Ирландии, хотя и в относительно небольших объемах. Компания Vivasure Medical, производящая медицинское оборудование для закрытия артерий, заключила наибольшее соглашение в Ирландии в течение квартала (32 млн долл. США), следующими по объемам привлечения стали компания Deciphex, занимающаяся цифровой диагностикой патологий на основе искусственного интеллекта (15 млн долл. США), компания NewsWhip, занимающаяся вопросами отслеживания и прогнозирования в социальных сетях (13 млн долл. США), и фирма Siren, разрабатывающая решения для кибербезопасности (12 млн долл. США).

Скандинавский регион начал год спокойно

Первый квартал текущего года был очень спокоен с точки зрения венчурных инвестиций в странах Скандинавии. Привлечение 135 млн дол. США датской биотехнологической компанией Hemab Therapeutics стало самым большим раундом финансирования за квартал, подчеркнув растущий потенциал биотехнологического сектора в регионе.

Другие соглашения с венчурным капиталом в течение первого квартала 2023 года были значительно более скромными — преимущественно в размере менее 20 млн. дол. США – поскольку уменьшилось количество международных инвестиций на поздних стадиях, а местные инвесторы заключали преимущественно небольшие сделки на ранних стадиях. Учитывая нестабильную геополитическую и макроэкономическую ситуацию, многие развитые компании в Скандинавских странах скорректировали свои планы, отложив новые раунды финансирования на конец 2023 года или на 2024 год.

Тенденции, которые следует учитывать во втором квартале 2023 года

Второй квартал этого года, вероятно, станет еще одним сложным периодом для венчурных инвестиций в Европе, учитывая высокий уровень господствующей на рынке нестабильности. Традиционные венчурные инвесторы, вероятно, будут оставаться осторожными, тщательно анализируя сделки, чтобы оценить, смогут ли бизнес модели быть устойчивыми, а также будут оказывать большее давление на свои портфельные компании, требуя от них сокращения затрат.

Некоторые высоко капитализированные корпорации могут увидеть в нынешних условиях новые возможности, а не вызовы, особенно когда речь идет о поглощении. Также может увеличиться количество сделок по выводу непрофильных активов и сделок по присоединению.

Если рыночные вызовы усилятся в течение нескольких кварталов, правительства стран Европы могут усилить поддержку стартапов.

Ознакомиться с полной версией исследования «Q1’23 Venture Pulse Report – Europe»

Скорее жив: как пандемия изменила венчурный рынок

В 2020 году венчурный рынок падал до 70% в некоторых странах, но быстро вышел из кризисного пике. Стартапы на поздних стадиях стали магнитом для венчурных инвесторов, обеспечив итоговый рост объемов инвестиций, колоссальную доходность технологических IPO и большое количество мегараундов в антиковидных секторах экономики. Какие тренды характеризовали ковидный год на венчурном рынке и какие из них могут стать привычными в 2021 году?

В 2020 году пандемия коронавируса изменила мир, некоторые процессы перестроились до неузнаваемости. И самое важное — часть этих новых процессов останутся с нами надолго, если не навсегда. В сфере венчурных инвестиций тоже произошли изменения — появились новые задачи, процессы, страхи и надежды.

Пациент скорее жив

В начале глобального локдауна, в апреле-мае, когда Китай уже вовсю боролся с коронавирусом и его последствиями, настроения были тревожные. Первые месяцы парализовали активность: в Европе инвестиции в марте 2020-го упали на 33% по сравнению с январем (данные Dealroom), в Кремниевой долине количество сделок в марте по сравнению с январем сократилось на 65% (данные Fenwick & West), в Индии объем сделок за первые четыре месяца упал на 73% (данные EY).

Это было ожидаемо, поскольку цикл венчурной сделки длинный и редко составляет менее трех месяцев, а инвесторы понимали, что экономика очень скоро испытает серьезный шок, и его последствия пока неизвестны. Кроме того, венчурные капиталисты измеряют реальность еще более длинным горизонтом: фонды поднимаются на 7-10 лет, поэтому переждать несколько месяцев и посмотреть, что будет, более чем логично. Чего не скажешь о стартапах, которые в последнее время оставляли небольшой запас ликвидности (runway) перед следующим раундом.

Однако не стоит забывать, что у венчурных фондов очень много ликвидности. В Европе последние несколько лет фонды поднимают более €10 млрд (€13,6 млрд, €14,5 млрд и €19,6 млрд за 2018, 2019 и 2020 годы соответственно, данные Pitchbook), в США — почти $74 млрд свежих денег в венчурные фонды в кризисный 2020 год после $56 млрд годом ранее (данные Pitchbook). Буквально на предпоследней неделе ушедшего года Andreessen Horowitz объявили о том, что они подняли два мегафонда каждый объемом более $1 млрд и с суммарным объемом $4,5 млрд.

В итоге это дало свои плоды, и фонды стали инвестировать активнее. В 2020 году рынок в Европе и США показал рост. При этом очень уверенный — прибавил 13% в США и почти 15% в Европе (данные Pitchbook). В кризисный год такой результат можно считать не иначе как фантастикой.

На российском рынке при этом ощущается некоторый кризис. Объем венчурных сделок за I полугодие 2020 года, по данным Dsight и EY, сократился на 63% и составил $183,8 млн, а количество сделок сократилось на 6%. Скорее всего, мы увидим падение и по результатам года, хотя вторая половина года была по ощущениям более активной.

В итоге сильные становятся сильнее, а слабые — слабее. Инвестиции со всего мира еще больше стремятся в развитые регионы — в США и Европу, оставляя небольшие рынки в дефиците ликвидности.

Приоритеты

В начале 2020 года многие участники рынка проводили опросы инвесторов. Одним из последних был повторный опрос ранней стадии, выпущенный в конце сентября 2020 года акселератором 500 Startups. Инвесторы отмечали, что среди наиболее привлекательных отраслей выделяется productivity software (48,1%), медицина (46,2%), логистика (43,1%), remote work solutions (41,2%).

Инвестиции в Digital Health-стартапы в США в итоге выросли на 91% — до $14,1 млрд в 2020 году (данные Rock Health), а глобальные инвестиции в здравоохранение прибавили 41% с прошлого года и добежали до объема $80,6 млрд (данные CB Insights). Помимо огромного потока инвестиций в биотехнологические компании, которые разрабатывают вакцины от COVID, крупные раунды закрыли такие гиганты, как платформа по страхованию жизни Oscar Health c $225 млн от Alphabet, General Catalyst и Khosla Ventures, фитнес-платформа ClassPass с раундом на $285 млн от L Clatteron и корпоративный иншуртех-стартап Bright Health с вливанием в размере $500 млн от Tiger Global, Bessemer Venture Partners и других.

Среди productivity software & collaborative tools-стартапов Notion привлек $50 млн от Index Ventures по оценке $2 млрд, Airtable поднял $185 млн от Benchmark по оценке $2,4 млрд, а Discord получил $100 млн по оценке $7 млрд.

Не стоит забывать и об образовательных проектах, которые привлекли за 2020 год $16,1 млрд (данные Holon IQ), что в 2,3 раза больше, чем в 2019 году, при этом доля Китая составила рекордные 63%. Среди основных реципиентов выделяются платформы для онлайн-образования, Coursera с раундом на $130 млн от NEA и соинвесторов и MasterClass — с $100 млн от Fidelity Management, которые меркнут при сравнении с раундами китайских гигантов Zuoyebang и Yuanfudao, поднявшими $1,6 млрд и $2,2 млрд соответственно, на двоих забрав почти 24% рынка!

Больше follow-on-инвестиций

В моем опросе венчурных инвесторов, который я проводил в апреле 2020 года, две трети респондентов говорили о том, что фокус работы VC-фондов будет в поддержке текущих портфельных компаний. Об этом же говорили инвесторы, опрошенные венчурным фондом NFX, — таких была почти половина.

Значительное количество фондов зарезервировали свободный капитал для дополнительных инвестиций в текущие портфельные компании и либо инвестировали в проекты, где необходимо было преодолеть проблемы, вызванные глобальным экономическим кризисом, либо в проекты, которые от изменившейся конъюнктуры получили дополнительные точки роста.

Инвестиции в новые проекты делать было сложно, хотя 40% европейских VC-инвесторов, опрошенных инвестиционным бутиком Chausson Finance, отмечали, что два месяца растущих основных операционных и финансовых показателей (traction) достаточно, чтобы они рассмотрели возможность инвестировать, поэтому проекты с III квартала 2020 года стали получать инвестиции уже на постковидном развитии.

Доминирование поздних стадий

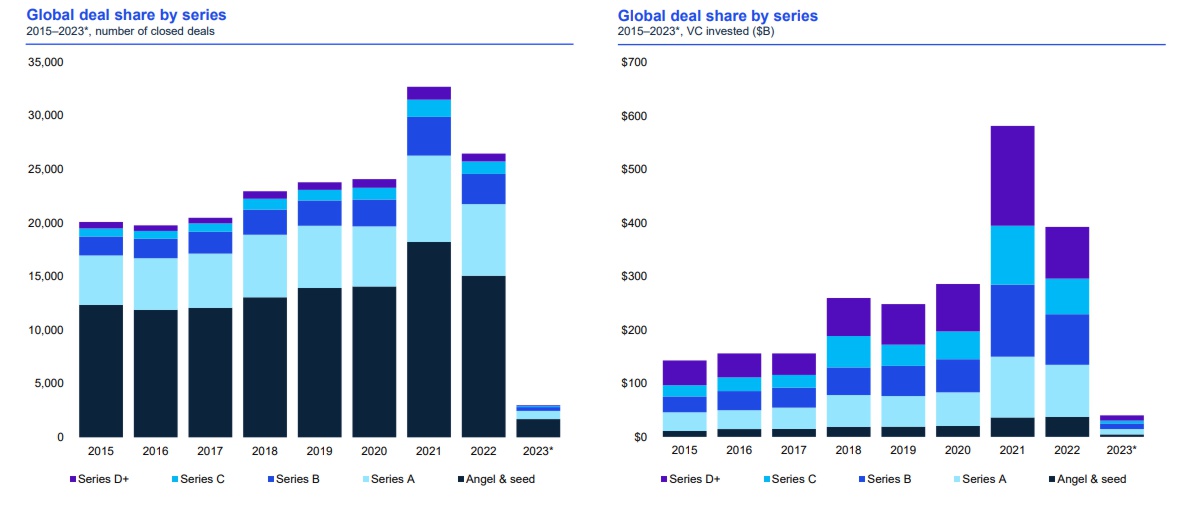

Тезис выше эволюционирует в более широкий тезис о том, что объем инвестиций на поздних стадиях растет быстрее, чем на ранних. Вернее, объем инвестиций на ранних стадиях падает, а объем сделок на поздних стадиях растет настолько, чтобы давать надежду всему рынку расти.

В США общий рост на 13% обеспечивает 29%-й рост инвестиций на поздних стадиях, тогда как ангельские и посевные инвестиции не растут (объем сделок увеличился всего на 1%), а инвестиции на стадии раннего роста сокращаются на 11% (данные Pitchbook). В России за I квартал 2020 года динамика была несколько иная, но крайне отрицательная: объем посевных инвестиций упал на 21%, а инвестиции на ранних стадиях (стартап) — на 12%, согласно данным Dsight.

Инвесторы стараются сократить риски и вкладывают большие чеки на поздних стадиях в компании, которые имеют стабильное финансовое состояние, но многие из них получили новые возможности для роста в новой реальности, поэтому ожидаемая доходность таких инвестиций стала расти — это можно сказать о Coursera, Airtable, Bright Health и других компаниях, которые мы упоминали выше.

Кроме того, как ни странно, инвесторы стали смещаться в поздние стадии в поисках высокой доходности при небольшом инвестиционном горизонте инвестиций. 2020-й стал не только и не столько бумом технологических IPO, сколько бумом доходных технологических IPO. Pre-IPO-инвестиции приносят инвесторам поздних стадий рекордный возврат на вложенный капитал — 2,2 раза в этом году по сравнению с 1,5 раза в последние несколько лет, несмотря на то, что количество IPO растет не так сильно в абсолюте.

Рынок стал глобальнее

Глобализация венчурных инвестиций — венчурные раунды стали более прозрачными и открытыми для новых игроков и трансграничных сделок. Надеюсь, что этот тренд тоже останется с нами надолго. Он перспективен для всех амбициозных игроков на рынке.

Для инвесторов? Да! Инвесторы на ранних стадиях, которые работали только на локальных рынках и не имели доступа к глобальному комьюнити, могли получить гораздо большее погружение. Например, последние демодни в Y Combinator, Alchemist, Techstars и других акселераторах можно было посмотреть из любой точки мира онлайн — например, лежа на диване в Москве, Минске или Киеве. Потом можно было связаться с интересными проектами онлайн и пообщаться по Zoom.

Для стартапов? Тоже да. Многие участники рынка заметили, что все большее число команд в акселераторах — не из США, в том смысле, что их бизнес не только и не столько в США. Они могут даже не находиться в той локации, где расположен акселератор. Польша, Чехия, Армения, Украина, Россия, Чили, Бразилия, Марокко — вот примеры локаций проектов, презентации которых лично я смотрел в рамках демодней глобальных акселераторов. То есть проекты также получили возможность «пропитчить» инвестора онлайн из любой локации.

Какова «новая нормальность» в венчурных инвестициях? Сложно сказать. Но пути назад уже нет.

25 стартапов, которые будут стоить $1 млрд

25 стартапов, которые будут стоить $1 млрд

https://inventure.com.ua/news/world/venchurnye-investicii-v-evrope-upali-do-dollar98-mlrd-v-1-kvartale-2023-goda