Ипотека в Германии 2024: что нужно знать и как оформить

Что нужно знать, чтобы взять ипотеку на дом или квартиру в Германии?

Стоит ли в 2024 году покупать недвижимость?

Всем известно, что снимать жилье дорого и найти хорошее затруднительно. С другой стороны, до начала 2022 года ипотечные проценты в ЕС оставались на очень низком уровне. Банки охотно давали кредитование на недвижимость «надежным», в их понимании, клиентам.

Процентные ставки по десятилетним стандартным кредитам выросли с декабря 2021 года с 0,9% до примерно 2,5% в июне 2022 года. Это самый быстрый рост с 1980 года. В 2024 году ставки по ипотеке составляют чуть более 4 процентов в год.

Имеет ли смысл оформлять кредит на покупку жилья в Германии?

Иметь свое жилье «правильное» желание. Как говорят немцы: каждый житель Германии покупает за свою жизнь минимум одну квартиру, только кто-то себе, а кто-то арендодателю.

Ситуация в 2024 году

Ситуация в 2024 году остается такова, что можно оформить кредитование на +/- 30 лет, но при этом финансовая нагрузка на семейный бюджет уже не останется соразмерной арендной плате. Заемщикам придется «затягивать пояса» и более ответственно подходить к покупке дома или квартиры.

Цены на рынке жилья в 2024 году

По данным порталов Immowelt и Immosscout24 на начало 2024 года цены на недвижимость падают. В четвертом квартале 2023 года цены предложения на существующие квартиры упали в среднем на 1,6 процента по сравнению с предыдущим кварталом. По сравнению с аналогичным периодом прошлого года этот показатель составил минус 6,1 процента.

Возможно ли купить себе квартиру или дом в Германии?

Из-за низких процентных ставок покупка недвижимости до 2022 года была доступной большому кругу лиц. Даже с небольшой зарплатой около 2000 евро — семья из двух человек могла оформить кредит на квартиру в сумме около 200 тысяч евро. Теперь все поменялось.

Из-за роста процентных ставок принимать решение об ипотечном кредитовании в 2024 году нужно более тщательно!

Требования банков для одобрения ипотеки

Самые главные требования к заемщикам

- постоянный трудовой договор;

- постоянный вид на жительство или гражданство ЕС.

В идеале заемщик не должен иметь долгов. У тех, кто имеет достаточный доход или достаточный собственный капитал, не должно возникнуть проблем с банком.

Возраст заемщика имеет значение для одобрения кредита на недвижимость

У заемщиков в возрасте 50 лет обычно меньше времени для выплаты ипотечного кредита до выхода на пенсию. Поэтому банку нужно убедиться, что кредитный договор для покупки жилья будет соответствовать определенным критериям для выплат ежемесячных взносов по кредиту.

Как оформить ипотеку?

Чтобы получить кредит для покупки недвижимости нужно подготовить для банка пакет документов, который состоит из двух частей:

- Документы о заемщике.

- Документы о конкретном объекте недвижимости.

Далее полный пакет о заемщике и объекте недвижимости подается в банк для получения предложения о кредитовании.

Совет. Чтобы не ухудшить свой кредитный рейтинг (Schufa) и не тратить свое время для беседы с банковскими сотрудниками различных финансовых учреждений — мы рекомендуем обращаться к финансовым консультантам.

Если все документы собраны, то можно подавать в банк заявку, чтобы получить кредит на недвижимость.

Что нужно знать о кредитных ипотечных договорах?

Из чего состоят взносы по кредиту?

Ежемесячная сумма, которую необходимо платить банку обычно состоит из двух частей:

- Проценты по кредиту (Immobilienzinsen).

- Сумма за погашение (тела) кредита (Tilgung).

Если сложить все взносы в конце ссуды, в результате получится сумма, превышающая сумму, которую взяли на покупку жилья. Это связано с тем, что к сумме кредита добавляются проценты, другими словами оплата услуг банка за пользование кредитными средствами.

Проценты по кредиту на недвижимость (Immobilienzinsen) — это сумма, которую заемщик платит банку. Банк получает деньги в первую очередь за то, что ссудит заемщику деньги на жилищный заем.

Проценты по кредиту на недвижимость, часто также называют процентами на строительство (Bauzinsen) или процентами по ипотечному кредиту (Hypothekenzinsen). Они выплачиваются банку как часть ежемесячного платежа.

Сопутствующие траты при покупке недвижимости

Покупатель недвижимости должен рассчитывать на дополнительные затраты по оплате услуг брокера и нотариальных сборов. Они могут составлять 10-12 процентов от стоимости объекта недвижимости.

Важно знать! С декабря 2020 года брокерские комиссии при покупке недвижимости делятся поровну между покупателем и продавцом.

Как быстрее выплатить ипотеку?

Ипотечные договора, как правило, включают пункт о возможности внесения дополнительной суммы для погашения тела кредита (Sondertilgung). Обычно банки дают возможность ежегодно вносить от 5 до 20 процентов каждый год от общей суммы кредита.

Кроме того, в Германии существуют различные финансовые инструменты, которые помогут существенно сократить срок выплаты. Это могут быть государственные или земельные дотации, накопительные договора на строительство или покупку жилья, прочее.

При относительно минимальных действиях заемщика, можно сократить срок погашения ипотеки, как минимум на треть!

Если начать планировать и готовиться к ипотеке заранее, то имея собственный капитал, у заемщика «развязаны руки», он становится обладателем огромных преференций в виде более низкой процентной ставки.

Как кредит KfW поможет при покупке жилья?

Альтернативой банковским ссудам являются ссуды от Kreditanstalt für Wiederaufbau (KfW). Этот государственный банк предлагает частным лицам независимо от возраста ссуды и гранты KfW под низкий процент. По состоянию на 17 января 2023 года KfW предлагает кредит до 100 000 евро под 3,46% (эффективная годовая процентная ставкакредита до 100 000 евро.

Кроме кредитов, банк предоставляет различные выгодные программы. Например, владельцы недвижимости, желающие сделать существующее жилое пространство безбарьерным, могут получить средства по программе «Соответствующий возрасту ремонт» (Altersgerecht Umbauen).

Ставки по кредитам на недвижимость

От чего зависит процентная ставка по ипотеке в Германии?

Конкретная процентная ставка, которую предлагает банк, зависит от:

- какой процент от стоимости имущества кредитуется;

- насколько велика сумма кредита;

- на какой период времени установлена процентная ставка (срок договора);

- доход и активы заемщика;

- первоначального и ежемесячного собственного взноса;

- рейтинга финансовой благонадежности (Schufa);

- прочее.

Для банка важно взять на себя как можно меньше риска в отношении заемщика. В противном случае это отразится на повышении процентных ставок. Чем больше сумма кредита, тем выше риски банка.

Первоначальный взнос и ссуда на жилье

Банками предполагается, что покупателю для оформления ипотеки необходимо иметь собственные средства не менее 10 и даже 30 процентов стоимости объекта недвижимости. Но это не является абсолютно необходимым. Конечно, высокая доля собственного капитала улучшает условия финансирования и снижает ежемесячный платеж по ипотеке.

Но, в принципе, покупка недвижимости с очень небольшим первоначальным взносом возможна. Естественно, чем меньше у покупателя собственного капитала для первоначального взноса, тем будут выше процентные ставки по кредиту. В 2024 году некоторые банки вовсе не рассматривают заявки на ипотеку, если заемщик располагает собственными средствами менее 10 процентов от стоимости жилья.

Для банка всегда важно, сможет ли заемщик позволить себе ежемесячный ипотечный платеж.

Рекомендация! Если, покупка квартиры или дома планируется в ближайшее время, то следует изучить все возможности привлечения капитала. Чем больше у заемщика собственного капитала, тем более выгодные предложения он получит для своего финансирования.

В большинстве случаев банк требует, чтобы заемщики использовали свои собственные деньги (первоначальный взнос) для финансирования дополнительных расходов на покупку и части покупной цены.

Ежемесячный взнос

Кредитор каждый месяц платит банку оговоренную сумму денег (при аннуитетных платежах), включающую проценты по кредиту и погашение тела кредита. Многие банки хотят снизить свои риски выставляя требования о погашении долга в размере около двух процентов в год от суммы кредита. Таким образом, если к примеру, заемщик просит у банка 100000 евро при ставке 4% годовых — фактически придется платить около 6000 евро в год (500 евро в месяц).

Размер ставок по ипотеке в 2024 году

Процентные ставки в 2021 году находились на очень низком уровне. В принципе можно сказать, что чрезвычайно выгодные условия для ипотечного кредитования будущие домовладельцы получали около 5 последних лет, так как бум на рынке недвижимости подпитывался политикой низких процентных ставок Европейского центрального банка (ЕЦБ).

Самый низкий показатель с момента основания Федеративной Республики Германии был достигнут в ноябре 2019 года. На тот момент процентная ставка для 5-летней фиксированной процентной ставки составляла рекордные 0,26%.

Возможна ли ипотека с низким процентом в 2024 году?

Есть признаки того, что потребители уже начали привыкать к более дорогим условиям кредитования недвижимости. Спрос на финансирование строительства в последнее время вновь несколько увеличился. В 2023 году рост процентных ставок по ипотечному кредитованию остановился.

Ставка по ипотечным кредитам в январе 2024 года составляла около 4,2 процентов, для кредитных договоров сроком десять лет с 80% финансирования от стоимости объекта.

Средняя процентная ставка осенью 2023 года для 80-процентного финансирования с 15-летней фиксированной процентной ставкой практически не изменилась за девять месяцев и все еще составляет чуть более четырех процентов.

- При 80-процентном финансировании, 15-летней фиксированной процентной ставке и 2-процентном погашении тела кредита — процентная ставка составляет около 3,8 процента.

- При фиксированных процентных ставках на десять лет можно найти предложение около 3,6 процента.

- Фиксированная процентная ставка на 20 лет составляет 3,9 процента.*

*По данным журнала Finanztest (9/2023).

Ипотечное финансирование пожилых людей

У пожилых потенциальных кредиторов также есть шансы на одобрение кредита на жилье в Германии. Но все же можно ожидать, что не все банки примут их с распростертыми объятиями. Но заемщикам, которые хотят купить дом или квартиру в кредит незадолго до выхода на пенсию и хотят получить аннуитетную ссуду, следует рассчитывать на более строгие условия.

Чего следует ожидать пожилым заемщикам?

- Кредиторы часто требуют от заемщиков старшего возраста иметь высокий коэффициент собственного капитала и ожидают высокой первоначальной ставки погашения в размере пяти процентов и более, что часто не является проблемой при нынешних низких процентных ставках.

- Кроме того, многие финансовые институты предоставляют ссуды только в том случае, если клиент оформляет страхование жизни на случай смерти в качестве кредитного обеспечения (Risikolebensversicherungen).

- Иногда банки требуют, чтобы наследник подписал ссуду на недвижимость в качестве поручительства. В случае смерти заемщика наследник будет ответственным заемщиком, продолжая выплачивать ипотеку.

Совет пожилым заемщикам

Пожилым заемщикам следует не только обращаться за ипотекой напокупку дома или квартиры в собственный банк, но и узнать условия кредитования в других кредитных учреждениях.

Изучив разные предложения и внимательно их сравнив можно взять ссуду на самых лучших условиях. Это лучше делать при помощи финансовых консультантов, а не напрямую в банках.

Заполните наш контактный формуляр (чуть ниже) для согласования времени консультации и оформления заявки на ипотеку без попадания в Шуфу!

Ситуация с ипотекой в 2024 году

Инвесторы, которые хотели бы приобрести свой первый объект недвижимости должны понимать, что для среднего класса финансовое бремя ипотеки будет очень большим или вовсе неподъемным.

Что же делать? Как подготовиться и реагировать на такие вызовы мировой экономики?

Вычеркнуть мысли о покупке жилых метров? Отказаться от заветных желаний?

Уверен, что нет! Не нужно отказываться от желанной цели! Просто пересмотрите свои финансовые стратегии под сегодняшнюю ситуацию. Например, один из вариантов выхода из ситуации — Bausparvertrag. Это очень гибкий инструмент, который доступен в Германии.

Bausparvertrag — накопительный договор на строительство, покупку или модернизацию жилья позволяет зарезервировать проценты по ипотеке (пока ещё от 0.95% годовых). Кроме того, накопить на покупку жилья вам помогает государство и работодатель.

На что следует обратить внимание покупателям?

Фиксация процентных ставок остается одним из главных критериев. Всегда имеет решающее значение то, какой бюджет доступен каждый месяц для погашения ипотеки. Тут ответьте себе на вопрос: Как долго я смогу обеспечивать оплату процентов и какая гибкость мне нужна в течение этого времени? Планирует ли семья завести детей? Что будет, если меня уволят?

Консультация у специалистов

Если вы еще не до конца понимаете, как получить кредит на жилье, то предлагаю узнать больше о возможностях кредитования во время личной индивидуальной консультации. Для получения бесплатной консультации на русском, украинском или немецком языке заполните формуляр ниже или звоните: +49(0)1573-55-48-505.

Контактный формуляр

Частые вопросы об ипотеке

Как получить кредит на квартиру в Германии?

Для получения кредита на квартиру необходимо выполнить несколько шагов:

- Найти желаемую квартиру и узнать ее стоимость. Тут также необходимо определить, какую именно сумму кредита вам нужно.

- Собрать все необходимые документы (см. в статье выше).

- Подать заявку на финансирование квартиры в банк или банки.

- Оформить договор на кредит. Если ваша заявка будет одобрена, вы сможете оформить договор на кредит и начать выплачивать его в соответствии с условиями, установленными банком.

Важно отметить, что процесс получения кредита на квартиру может занять некоторое время, поэтому рекомендуется начинать его заранее и быть готовым к предоставлению всех необходимых документов, а такжеответам на вопросы банка. Поэтому лучше воспользоваться услугами финансового эксперта, который будет сопровождать вас на всех этапах: с момента прогноза получения кредита на квартиру — до полного погашения кредитных средств.

В каком банке лучше брать кредит на жилье в Германии?

Какой банк лучше выбрать для получения кредита на жилье в Германии, зависит от многих факторов, таких как ваши личные финансовые обстоятельства, размер собственного капитала и кредита, желаемая процентная ставка, срок кредитования и другие условия. Поэтому я не могу указать конкретный банк, который будет лучшим для всех людей.

Некоторые известные банки, которые предоставляют кредиты на жилье в Германии, включают Deutsche Bank, Commerzbank, HypoVereinsbank, Sparkasse, и Postbank. Но, опять же, перед тем как выбрать банк, важно сравнить процентные ставки, сроки кредитования, комиссии и другие условия, чтобы выбрать наиболее выгодное предложение для вас.

Поэтому, я рекомендую обратиться за советом к финансовому консультанту, который поможет сравнить различные варианты и определить наиболее подходящий вариант для ваших индивидуальных нужд. Выше можно оставить заявку на бесплатную консультацию по данному вопросу.

Сколько нужно отработать чтобы дали ипотеку?

Количество времени, которое нужно отработать, чтобы получить ипотеку, зависит от многих факторов, таких как личные финансовые обстоятельства, размер кредита, процентная ставка, срок кредита и другие условия. Некоторые банки могут требовать от соискателя наличия определенного стажа работы, а другие могут предоставлять ипотечный кредит без этого требования.

Как правило, заемщик, работающий по найму, должен иметь бессрочный трудовой договор с пройденным временем испытательного срока (6 месяцев). Надеюсь, что вы получили ответ на вопрос: сколько нужно проработать, чтобы дали ипотеку.

Важно знать! Обычно банки рассматривают не только количество времени, которое вы отработали, но и другие факторы, такие как зарплата, кредитная история, размер первоначального взноса и другие финансовые показатели.

Со скольки лет дают ипотеку?

В большинстве случаев, банки предоставляют ипотечный кредит только тем заемщикам, которые достигли 18-летнего возраста. Но, на практике, многие банки могут желать от заемщиков более высокого возрастного порога, чтобы убедиться в их финансовой стабильности и способности выплачивать кредитные обязательства.

Напомню, что в Германии есть специальные программы ипотечного кредитования для молодых семей, которые покупают первое жилье. В любом случае, если вы заинтересованы в получении ипотеки, рекомендуется обратиться в банк или к финансовому специалисту для уточнения требований и условий кредитования.

До какого возраста дают ипотеку?

В Германии, как правило, банки предоставляют ипотечные кредиты до выхода заемщика на пенсию. Это означает, что заемщик должен выплатить весь кредит до достижения 67-летнего возраста. Но, существуют исключения, когда банк может рассмотреть возможность выдачи кредита до более позднего возраста заемщика.

Кроме того, некоторые банки могут предоставлять возможность продления ипотечного кредита, если заемщик не выплатил его полностью к моменту достижения возрастного ограничения. В таком случае, банк может продлить срок кредита на несколько лет, чтобы заемщик мог завершить выплату кредита.

Более подробно этот вопрос был рассмотрен выше, в основной части данной публикации.

Могу ли я подать заявку на кредит на недвижимость, если я иностранец?

Это зависит от статуса проживания в Германии. В принципе, граждане ЕС, обладатели Голубой карты ЕС и лица с постоянным видом на жительство могут получить выгодные предложения по финансированию. Насколько хорошое будет предложение — зависит от вашего финансового положения. Дополнительную информацию по этой теме можно найти в отдельной публикации или на личном консультровании.

Нужно ли знание немецкого языка для покупки недвижимости в Германии?

Необязательно. Но для нотариального оформления и заключения договора купли-продажи требуется знание немецкого языка. Если вашего немецкого недостаточно для понимания деталей, то вас должен сопровождать официальный переводчик. Вы также можете выбрать другого человека для перевода с хорошим знанием немецкого и вашего родного языка.

На какой срок дают ипотеку (на сколько лет)?

Срок ипотечного кредита в Германии может быть различным и зависит от многих факторов, включая требования банка и финансовую возможность заемщика. Обычно срок составляет от 5 до 30 лет. Некоторые банки также могут предоставлять кредиты на более короткий или дольший срок, в зависимости от запроса заемщика.

Стоит заметить, что срок ипотечного кредита может влиять на размер ежемесячных платежей. Обычно, при более длительном сроке кредита ежемесячные платежи могут быть более низкими, но в целом размер общих процентных расходов может быть выше, чем при более коротком сроке кредита.

Длительность кредитных отношений мы всегда подробно обговариваем на индивидуальных консультацях с клиентом, чтобы сделать оптимальный выбор исходя из финансовых возможностей.

Дадут ли ипотеку, если есть кредит?

Возможность получения ссуды на покупку жилья при наличии других кредитов зависит от многих факторов, включая финансовое состояние заемщика, его кредитную историю и требования банка.

Если у заемщика уже есть другой кредит, то банк может принять решение о выдаче ипотечного кредита на основании общей кредитной нагрузки заемщика. То есть, банк будет оценивать, насколько заемщик способен выплачивать свои кредиты вместе с ипотечным кредитом.

Если заемщик имеет непогашенные кредиты или задолженности по другим кредитам, это может повлиять на его кредитную историю и негативно сказаться на возможности получения ипотечного кредита. В таком случае, заемщику может потребоваться временно уменьшить свою кредитную нагрузку, погасив другие кредиты, прежде чем он сможет получить ссуду.

Если заемщик имеет хорошую кредитную историю, выплачивает другие кредиты своевременно и имеет достаточный доход, чтобы погасить все свои кредиты, то возможность получения ипотечного кредита у него может быть высокой.

Сколько стоит дом в Германии?

Стоимость дома в Германии может существенно варьироваться в зависимости от многих факторов, таких как местоположение, размер, дата постройки, класс энергоэффективности строения, состояние и другие характеристики. В среднем, стоимость дома в Германии может колебаться от 100 000 до 500 000 евро.

Например, стоимость дома в малонаселенном районе Германии может начинаться от 100 000 евро, тогда как дом в центре большого города может стоить от 500 000 евро и более.

Однако, эти цены являются приблизительными и могут изменяться в зависимости от конкретного местоположения и рыночных условий в разное время. Поэтому, если вы заинтересованы в покупке дома в Германии, рекомендуется провести дополнительное исследование рынка и найти конкретные цены на дома, которые соответствуют вашим потребностям и бюджету.

Можно ли профинансировать покупку недвижимости в Австрии?

Если житель Германии хочет купить недвижимость в Австрии, то ему необходимо разрешение Управления по делам иностранцев (Ausländer-Grundverkehr-Behörde). Разрешение на приобретение относится к конкретному объекту. Финансирование покупки теоретически возможно через немецкие банки, но на практике немецкие банки редко финансируют такую иностранную недвижимость, потому что она не может быть внесена в австрийский земельный кадастр.

Как получить налоговый вычет при покупке квартиры в ипотеку?

Покупка квартиры требует значительных финансовых затрат, часть из которых можно компенсировать, если гражданин платит налоги. Как получить налоговый вычет при покупке жилья в ипотеку, и кто может на него рассчитывать?

Какие налоговые вычеты можно получить при покупке жилья в ипотеку?

- Имущественный вычет;

- Налоговый вычет за проценты, уплаченные банку.

Что такое имущественный вычет и как он работает?

При оформлении имущественного вычета государство возвращает до 13% стоимости недвижимости, приобретенной в ипотеку. Денежные средства могут быть переведены одним платежом из налоговой службы или начисляться на вашу карту ежемесячно вместе с зарплатой от работодателя.

Сумма возврата зависит от количества налогов, которые вы заплатили в бюджет в виде НДФЛ, и не может превышать 260 тыс. рублей.

Как получить максимальную сумму вычета?

Рассмотрим конкретный пример. Если ваша зарплата составляет 40 тысяч рублей в месяц, за год вы заплатите 62 тысячи рублей в бюджет в виде налогов. Именно эта сумма станет максимальной суммой возврата из бюджета, если подать заявление в налоговую инспекцию сразу. Для того, чтобы увеличить выплату, вы можете подождать с оформлением заявки на вычет несколько лет (у налогового вычета нет срока давности). Вам оформят вычет налогов за три года до подачи заявления, что позволит получить 187 тыс. рублей.

Можно ли получить налоговый вычет за проценты по ипотеке?

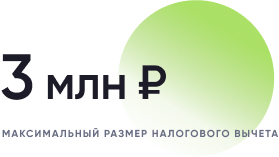

Да, государство вернет до 13% от суммы, которую вы заплатили банку в качестве процентов. Максимальный размер вычета составляет 3 млн рублей, это значит, что вернуть получится 390 тыс. рублей. Эту выплату лучше оформить ближе к концу срока кредита, так как к этому моменту накопится большая сумма платежей по процентам.

Кому не полагается налоговый вычет при покупке квартиры?

Налоговый вычет нельзя получить в нескольких случаях:

- Если недвижимость куплена за счет работодателя или государства;

- Квартира приобретена у близких родственников (супруг, родитель, ребенок, полнородный и неполнородный брат/сестра, опекун, подопечный);

- Если гражданин не платил НДФЛ.

Как использование материнского капитала влияет на налоговый вычет?

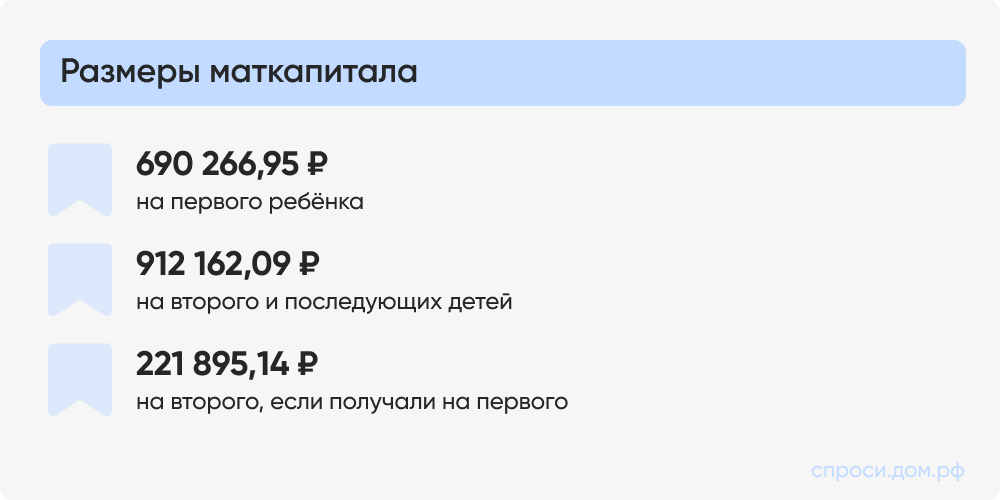

Материнский капитал уменьшает сумму налогового вычета, потому что он вычитается из стоимости квартиры. Например, вы приобрели квартиру за 2 млн рублей, часть из которых оплатили с помощью материнского капитала (сейчас составляет 630,4 тыс. рублей за первого ребенка). В этом случае сумма к возврату по налоговому вычету составит не 260 тыс. рублей, а только около 183 тыс. рублей.

В какой момент можно подать заявление на налоговый вычет при покупке квартиры?

При покупке готового жилья право на получение вычета возникает у покупателя сразу же после того, как он оформит квартиру в собственность (то есть при регистрации прав на недвижимость в ЕГРН). Если же речь идет о приобретении жилья в строящемся доме, то подать заявление на возмещение можно только после сдачи квартиры в эксплуатацию и подписания акта приема-передачи квартиры.

Получить имущественный вычет можно как до окончания календарного года (через работодателя), в котором возникло право на налоговый вычет, так и в последующих налоговых периодах (в налоговом органе, либо через работодателя).

Есть ли ограничения по количеству имущественных вычетов?

Налоговый вычет можно оформлять неограниченное количество раз по нескольким объектам недвижимости, но общая сумма, полученная от государства в качестве вычетов, за всю жизнь не может превышать 260 тыс. рублей.

Есть ли срок действия у имущественного вычета?

Нет, у имущественного вычета нет срока действия. То есть гражданин вправе подать на вычет в любой момент, даже по прошествии значительного времени после покупки квартиры.

За какой период можно вернуть налоги?

Возврат налога можно получить только за 3 года, предшествующие году, в котором подана заявка на вычет. Важно, чтобы право собственности было оформлено раньше этих трех лет. Например, если покупка квартиры состоялась в 2012 году, а заявка на вычет подается в 2020 году, возвращаются налоговые отчисления за 2017, 2018 и 2019 годы. Если максимум не будет исчерпан, то в следующем году гражданин РФ вправе снова обратиться за вычетом.

Как можно распорядиться налоговым вычетом?

Средствами, полученными в виде налогового вычета можно распорядиться по своему усмотрению. Чаще всего их направляют на погашение ипотечного кредита (подробнее в инструкции: Способы досрочного погашения ипотеки). Это позволит быстрее закрыть обязательства перед банком или снизить ежемесячные расходы на обслуживание кредита. В совокупности с другими мерами господдержки общая экономия может составлять сотни тысяч рублей.

Вычет также можно использовать для ремонта квартиры, приобретения бытовой техники или инвестировать в банковские активы, а также на любые другие цели.

Как рассчитывается налоговый вычет при совместной покупке квартиры?

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. В этом случае максимально возможная сумма, с которой можно получить вычет, удваивается и составляет 4 млн рублей. Совокупно супруги могут вернуть 520 тыс. рублей (по 260 тыс. рублей каждый), если квартира стоит больше 4 млн рублей. Если цена квартиры от 2 млн рублей до 4 млн рублей, то мужу и жене нужно решить, вычет с какой суммы будет получать каждый из них. Например, если жилье стоит 3 млн рублей, то один супруг получает вычет с 2 млн рублей, а второй — с оставшегося 1 млн рублей. Если собственников квартиры больше, то право на налоговый вычет есть у каждого из них.

Кроме того, супруги совместно могут подать заявление на вычет по ипотечным процентам и вернуть до 780 тыс. рублей (по 390 тыс. рублей каждый).

Рассчитать налоговый, а также имущественный вычет можно с помощью сервиса «Калькулятор налогового вычета». Сервис позволяет узнать точную сумму выплаты с учетом семейного положения, суммы заработной платы и использования средств государственной поддержки.

Нужно ли подавать на вычет по процентам одновременно с имущественным вычетом?

Документы на вычет при покупке жилья по ипотечному кредиту не обязательно подавать вместе с заявлением на имущественный вычет, поскольку он также не имеет срока давности. Как правило, вычет по процентам заявляется после того, как получена вся сумма по имущественному вычету.

Можно ли получить вычет при рефинансировании ипотечного кредита?

Да, можно. При этом важно, чтобы договор с новым банком также назывался договором ипотечного кредитования, а в нем было указано, что по нему производится рефинансирование предыдущего целевого (ипотечного) кредита. В этом случае учитываются уплаченные проценты по обоим ипотечным договорам.

Как оформить налоговый вычет онлайн в упрощенном порядке?

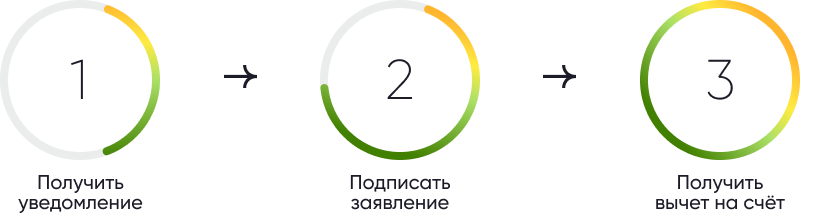

Если вы приобрели жилье после 1 января 2020 года, вы сможете оформить налоговый вычет в упрощенном порядке.

При возникновении права на получение вычета, налоговая служба автоматически уведомит вас о возможности получения выплаты через личный кабинет на портале ФНС (или через приложение «Мой налог») и предложит подписать предзаполенное заявление. Никакие другие документы не потребуется. Всю необходимую информацию налоговая служба самостоятельно запросит в рамках межведомственного взаимодействия.

После того, как вы подпишите заявление онлайн, ФНС инициирует проверку сведений, которая продлится не более 30 дней. После этого денежные средства поступят на ваш счет в течение 15 дней.

Как оформить налоговый вычет через работодателя?

Чтобы оформить налоговый вычет через работодателя нужно сделать несколько шагов:

Шаг 1. Подать заявление в налоговый орган по месту жительства. Это можно сделать лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении). Образец заявления можно скачать здесь.

К заявлению следует приложить копии документов:

- выписка из ЕГРН;

- акт приема-передачи и договор участия в долевом строительстве (если вы были участником долевого строительства);

- подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца;

- справка о доходах гражданина и удержанных суммах налога (бывшая 2–НДФЛ – можно получить у работодателя) за тот год, за который заявлен вычет.

Шаг 2. Дождаться решения. Обычно налоговый орган рассматривает документы в течение 30 дней;

Шаг 3. Получить в налоговой уведомление о праве на вычет и передать его работодателю. С этого момента вы будете освобождены от НДФЛ, пока не будет выплачена вся сумма вычета.

Как оформить вычет на покупку жилья без участия работодателя?

Если вы хотите получить всю сумму вычета одним платежом, нужно сделать следующие действия:

Шаг 1. Собрать все документы:

- налоговая декларация по форме 3-НДФЛ (нужно заполнить самостоятельно);

- справка о доходах гражданина и удержанных суммах налога (бывшая 2-НДФЛ — можно получить у вашего работодателя);

- выписка из ЕГРН;

- копия договора купли-продажи квартиры со всеми приложениями;

- выписка из ЕГРН (если приобреталось готовое жилье);

- копия акта приема-передачи жилья, подписанная обеими сторонами (для квартиры, купленной на этапе строительства);

- копия договора долевого участия со всеми приложениями (для квартиры, купленной на этапе строительства);

- документы, подтверждающие оплату;

- справка банка-кредитора о размере уплаченных процентов (для вычета по процентам кредита);

- копии договора с банком об ипотеке (при рефинансировании — копии обоих договоров);

- справка о прекращении договора с предыдущим банком (при рефинансировании).

Шаг 2. Подать документы в налоговый орган по месту жительства (лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении).

Шаг 3. Дождаться решения налоговой. После проверки всех документов, подтверждающих право на вычет (обычно занимает около трех месяцев) деньги будут переведены одним платежом на счет, указанный вами в заявлении.

Столкнулись с трудностями при оформлении налогового вычета? Получите бесплатную консультацию от экспертов ДОМ.РФ!

Заказать звонок

https://finexpert-solutions.de/finanzierung/kredit/ipoteka-v-germanii/