Сколько длится одобрение ипотеки: сроки, особенности процесса

Один из важных вопросов ипотечного кредитования – сроки одобрения заявки. Они важны тем, кто уже выбрал подходящую квартиру и хотел бы успеть приобрести жилье, пока его не перекупил другой покупатель. Негативный опыт, которым покупатели делятся в интернете, только усугубляет тревожность. Поэтому заемщики уточняют то, сколько банк рассматривает заявку на ипотеку и сколько будет действовать одобренная заявка, если квартира еще не выбрана.

Сколько по времени одобряют ипотеку

Рекламные предложения банков указывают в качестве основного срока рассмотрения заявки – 1-2 дня. Точнее: «от 1-2 дней». На практике это могут быть 30 дней, меньше или больше. Конкретный срок зависит от политики банка, лимитов времени, установленного в нем на рассмотрение документов по ипотеке и конкретной программы, на которую подана заявка.

Ипотека – высокорисковый кредитный продукт. Чтобы уменьшить собственные риски, банк обязан проверить всю представленную потенциальным заемщиком информацию. Это касается, как сведений, которые указаны в заявке, так и информации по застройщику, объекту недвижимости и другим параметрам.

Но прежде, чем приступать к оценке недвижимости, банк начинает с простой проверки заявки. Чтобы ускорить процесс ее рассмотрения используется кредитный скоринг. Это специализированное программное обеспечение, которое сравнивает анкету с эталонной – своеобразным «идеальным заемщиком». Именно такое программное обеспечение позволяет указывать минимальный срок рассмотрения заявки – меньше 1 дня. Быстрое сравнение анкеты с эталоном позволяет вынести вердикт «разрешить ипотеку» или «отказать», а также определяет сумму, которую стоит дать заемщику и процентную ставку, под которую дают деньги.

Скоринг считается удобным для всех тех, кто близок к идеальному заемщику: молод, здоров, имеет высокий и стабильный доход, безупречную кредитную историю. Для остальных скоринг менее удобен, т.к. вы не сможете получить у менеджера банка разъяснение причин отказа и понять, что не понравилось банку, чтобы изменить это. Ведь банковские менеджеры не знают о причине отказа.

Поэтому ряд банков кроме скоринга проводит проверку анкет людьми для тех случаев, когда программное обеспечение не рекомендует давать ипотеку. К таким относятся заявители студенты, мамы в декрете и другие категории граждан, считающиеся менее надежными заемщиками. Для них то, как долго будут одобрять заявку, скорее положительный фактор, чем отрицательный. Там, где с анкетами работают люди, срок проверки увеличивается до нескольких недель. Главными пунктами проверки останутся:

- возраст;

- социальный статус;

- платежеспособность;

- кредитная история потенциального заемщика.

Как рассматривают заявку

Процесс рассмотрения состоит из нескольких этапов. Начинается с того, что потенциальный заемщик знакомится с требованиями банка к ипотечным документам и готовит их: берет справку в бухгалтерии о заработной плате, делает ксерокопии и т.д. Если ипотека берется вместе с созаемщиком, то такие же документы готовят и на второго заявителя.

Затем оформляется заявление. В большинстве банков есть возможность оформить заявку онлайн. На заполнение анкеты уйдет от получаса до часа времени с прикреплением всех подготовленных документов. Анкета автоматически попадает в базу данных банка. Ее обработка может начаться автоматически, тогда скоринг займет пару часов или после того, как ее поставит на рассмотрение менеджер в течение одного рабочего дня.

Главная часть проверки – обращение банковской системы в Бюро кредитных историй за данными о кредитной истории заемщика. Займет около 3-4 часов. Проверка персональных данных занимает еще около 5 часов. Проверяется регистрация, семейное положение и другие сведения, указанные в заявке. Если есть созаемщики, то общее время проверки составит 1-2 дня.

Затем система выдает результат о том, давать ли кредит, какого размера и под какие проценты. После чего решение утверждает кредитный комитет. Его заседания в банках проводятся 1-2 раза в неделю. Следовательно, максимальное количество дней, когда банк рассматривает заявку на ипотеку, составит 7-10 рабочих дней. Учитывая уровень автоматизации процессов, большее количество дней попросту нецелесообразно и говорит только о том, что в банке работают очень неспешно и не заинтересованы в выдаче ипотечных кредитов.

Гораздо дольше будет длится проверка недвижимости, которую вы планируете приобрести. Этот период важен, так как люди волнуются о том, сколько времени будет действовать одобрение по ипотеке.

Минимальный срок рассмотрения и проверки документов – 2 недели. Конечный срок зависит от юридической чистоты и готовности документов. Быстрее всего проверяют жилье в строящихся новостройках. Здесь все зависит от рейтинга застройщика и его аккредитации банками. Больше времени уходит на проверку вторичного жилья. Поэтому банки неохотно соглашаются на ипотеку, залогом в которой выступит обжитая квартира с зарегистрированными людьми. В среднем срок проверки квартиры занимает до 1 месяца.

Какие факторы влияют на скорость одобрения

Чтобы не задумываться над тем, почему банк долго рассматривает заявку на ипотеку, нужно учитывать критерии, которые упрощают процесс.

Быстрее всего рассматривают заявки тех граждан, которые подают их в банк, обслуживающий их зарплатную карту. Вся информация о потенциальном заемщике банку уже известна, поэтому моментов, требующих уточнения и дополнительной проверки не будет.

Медленнее рассматривают заявки с созаемщиками. В ипотеке созаемщиком выступает любой человек, имеющий равные с заявителем права и обязанности. Они вместе планируют обслуживать ипотеку, а их доходы учитываются как один доход при определении размеров ипотеки и процентной ставки. Созаемщиками часто выступают супруги, чтобы улучшить свою платежеспособность в глазах банка. Иногда созаемщиками выступают родители, которые берут ипотеку для ребенка-студента. Методика учета доходов созаемщиков разнится в разных банках, поэтому и сроки анализа представленной информации тоже будут разниться.

Особенности сроков государственной ипотеки

Заявки на государственные льготные программы ипотечного кредитования проверяются дольше, чем на те программы, которые предложены самими банком. Это связано с увеличением количества этапов проверки. Сколько дней одобряют государственную ипотеку? В среднем сроки занимают те же 10-14 дней, но никогда не меньше недели.

Срок действия одобрения ипотеки

Когда заявитель получит одобрение, становится актуальным вопрос о том, сколько действует заявка на ипотеку и бывает ли она бессрочной. После того, как гражданин получает одобрение банка, он может приступать к:

- выбору подходящей квартиры;

- оформлению договора на ипотеку;

- страхованию недвижимости.

На все это отводится около 90 дней. Нельзя сказать, что это единственно правильный срок.

Государство не ограничивает банки в сроках, на которые выдают разрешения, но оно и не устанавливает максимальных критериев того, сколько дней будет действовать ипотека после одобрения. Поэтому некоторые банки не устанавливают ограничений. Заявка, одобренная банком ВТБ, не ограничивает клиента. В Сбербанке одобрение будет действительным в течение 90 дней. Есть те, кто устанавливает срок 120 дней.

Прочитать о том, сколько будет действовать одобренная заявка, можно в Правилах ипотечного кредитования конкретного банка. Их размещают на сайте в разделе «Ипотека» так, чтобы вы могли без труда найти нужную информацию. Если четкий срок не указан, то можно считать заявку бессрочной – и не спеша следовать своему плану действий.

Когда важны сроки

Сроки важны тогда, когда документы подаются на регистрацию права собственности в Росреестр. Например, большинство банковских учреждений пишет в условиях ипотеки, что после подписания договора купли-продажи недвижимости необходимо зарегистрировать право собственности в течение 60-90 дней. Но часть россиян приобретает жилье на стадии строительства, и оно не будет достроено за 60-90 дней. В такой ситуации заключается не договор купли-продажи, а договор долевого участия (ДДУ) и по его условиям срок, отведенный на регистрацию будет отсчитываться от даты сдачи дома в эксплуатацию.

Что делать, если срок одобрения заявки истек

Можно ли продлить срок действия одобренной заявки? Ответ на такой вопрос будет отрицательным. По заявке, в которой был указан срок, но ею не успели воспользоваться, нельзя оформить ипотеку. Банк аннулирует ее и заемщику придется писать новую заявку и снова получать одобрение. Именно поэтому некоторые банки выдают одобрения без срока действия. Но все же не стоит затягивать и лучше выбрать квартиру побыстрее, чтобы избежать возможного повышения стоимости выбранного жилья или того, что понравившуюся недвижимость купит кто-то другой за время возникшей у вас заминки.

Через сколько можно подавать повторную заявку в случае отказа

Если вам не одобрили ипотеку, то в том же банке рекомендуется подавать заявку через 3-4 месяца. Считается, что за это время ваши обстоятельства могли измениться, а с ними и условия кредитования. Если же заявка подается в другой банк, то это можно делать практически сразу. Условия ипотечного кредитования у каждого банка свои. Отказ в одном – не означает, что откажут в другом банке. Главное – это подавать заявки не одновременно в один день. Такую форму подачи автоматизированное программное обеспечение может счесть попыткой мошенничества и заблокировать все заявки вместе с заявителем.

Военная ипотека: как оформить

Военнослужащие в России имеют возможность льготного приобретения жилья. Один из самых распространенных способов — участие в накопительно-ипотечной системе (НИС), которая помогает военным с жильем.

Как работает ипотека для военных?

С 2005 года в России действует накопительно-ипотечная система обеспечения военнослужащих жильем (НИС). Ее участники имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос. В 2024 году он составляет 365 346,6 рублей. Через три года накоплений у военного появляется возможность использовать эти средства как первоначальный взнос по ипотечному кредиту. Пока идет служба, погашать заем будет государство.

Кто может стать участником военной ипотеки?

- Военнослужащие, получившие военное образование и получившие звание офицера после 1 января 2005 года;

- Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее 3 лет;

- Офицеры, призванные на военную службу из запаса, или добровольно поступившие на службу из запаса (первый контракт нужно заключить после 1 января 2005 года);

- Военные, служащие по контракту и получившие звание офицера после 1 января 2008 года;

- А также другие категории военнослужащих ? Перечисленные Ч. 1,2 ст. 9Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» .

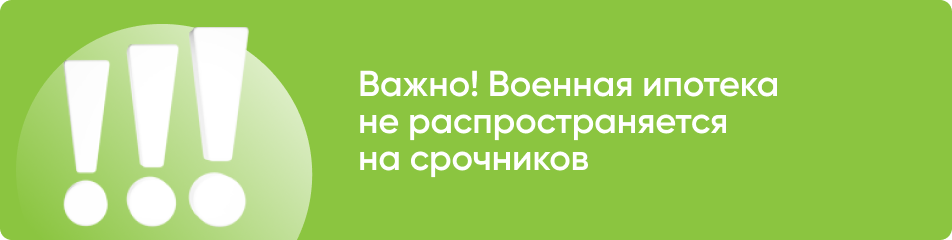

Добровольное участие в военной ипотеке могут принять:

- Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

- Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года;

- Мичманы и прапорщики, отслужившие более 3 лет до 1 января 2005 года;

- А также другие категории военнослужащих ? Перечисленные в ч. 1, 2 ст. 9 ст. 9Федерального закона от 20.08.2004 N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» .

Как оформить военную ипотеку?

Оформить военную ипотеку можно в банке-партнере программы. Их полный список опубликован на сайте Росвоенипотеки.

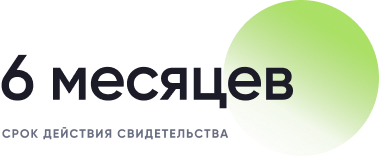

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный заём. Для этого необходимо написать командиру воинской части рапорт о целевом жилищном займе (ЦЖЗ). Свидетельство будет действовать 6 месяцев, в это время требуется заключить договор с банком. Если не уложитесь в этот срок, то придется оформлять свидетельство повторно.

Для заполнения анкеты в банке требуются свидетельство, паспорт и военное удостоверение, а вот документы, подтверждающие доход, не нужны. После получения одобрения нужно предоставить документы по недвижимости. Так как квартира или дом будут выступать залогом по кредиту, то требования к ним устанавливает банк. Если выбранный объект отвечает всем требованиям, подписывается кредитная документация и предварительный договор приобретения недвижимости (купля-продажа, договор долевого участия в строительстве (ДДУ).

После этого банк направит все документы в ФГКУ «Росвоенипотека», где они будут рассматриваться в течение 10 рабочих дней, если жилье приобретается на вторичном рынке, и 30 рабочих дней — при покупке в новостройке. При положительном решении заключается договор целевого жилищного займа (ЦЖЗ), на банковский счет перечисляются деньги первоначального взноса и в течение 3 месяцев оформляется договор приобретения жилья (купли-продажи или ДДУ). Далее нужно застраховать жилье и подать документы на государственную регистрацию в Росреестр. Список документов для регистрации перехода прав собственности стандартный:

- заявление о государственной регистрации прав собственности;

- паспорт покупателя;

- договор приобретения жилья (например, договор купли-продажи или ДДУ);

- кредитный договор;

- квитанция об оплате госпошлины;

- закладная;

- согласие второго супруга на покупку/продажу квартиры или дома (если применимо).

Сколько времени займет оформление военной ипотеки?

Весь процесс оформления может занять около 2 месяцев. Но максимальный срок ограничен сроком действия свидетельства на право участника накопительной ипотечной системы на получение целевого жилищного займа. Он составляет 6 месяцев. Чтобы ускорить процесс, лучше всего заранее начать присматривать жилье.

Какую недвижимость можно купить по военной ипотеке?

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке, также возможна покупка дома или его части с земельным участком. Приобретаемая жилплощадь может находиться в любом регионе России без привязки к месту прохождения службы.

Купить квартиру в новостройке можно у застройщиков, аккредитованных банками-партнерами программы. Выбрать подходящий вариант можно на карте аккредитованных объектов строительства на сайте Росвоенипотеки.

Если нужного объекта нет в списке аккредитованных Росвоенипотекой, возможно инициировать его добавление в список.

На какую сумму и срок можно оформить военную ипотеку?

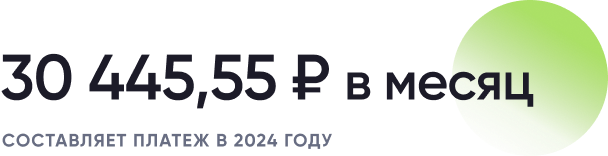

Срок кредита ограничен предельным возрастом пребывания на военной службе — от 50 лет для военнослужащих, имеющих воинское звание (для военнослужащих женского пола — 45 лет) (ст. 49 Федерального закона 53-ФЗ). Таким образом, срок зависит от возраста заемщика или того, сколько заемщику осталось служить до пенсии. Оплачивать ежемесячные платежи во время службы за военного будет государство (В 2024 году платеж составит 30 445,55 рублей в месяц).

Размер ежемесячного платежа ежегодно индексируется, т.е может быть оставлен на том же уровне или увеличен. Исходя из возможной суммы ежемесячного платежа и срока выплат, рассчитывается максимальная сумма кредита. Если ее недостаточно для покупки квартиры, размер первоначального взноса можно увеличить за счет собственных средств или материнского капитала.

Что будет при увольнении со службы до погашения ипотеки?

Если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию, из-за невыполнения условий договора менее чем через 20 лет службы, всю сумму использованных накоплений по военной ипотеке придется вернуть. При этом нужно обратиться в ФГКУ «Росвоенипотека», чтобы урегулировать возврат средств по договору Целевого жилищного займа — то есть первоначальный взнос и уже уплаченные платежи. Остаток ипотечного кредита придется погашать самостоятельно. Средства по договору ЦЖЗ необходимо вернуть государству в течение 10 лет. То есть придется ежемесячно вносить платежи и по ипотеке, и по возврату субсидии.

Это не распространяется на случаи, когда военный увольняется:

- После службы сроком более 20 лет;

- По состоянию здоровья — если военно-врачебная комиссия признала его не годным к службе;

- После службы сроком более 10 лет по достижении предельного возраста, из-за проблем со здоровьем, в связи с организационно-штатными мероприятиями (сокращение) или по семейным обстоятельствам.

В этом случае вопрос с возвратом средств ЦЖЗ зависит от выслуги лет. Если военный отслужил более 20 лет, возвращать ничего не придется (а если квартиру он не купил, то может использовать накопленные в системе НИС средства по своему усмотрению).

Если военный отслужил более 10 лет, он имеет право не возвращать использованные средства ЦЖЗ, также может получить дополнительную компенсацию. После увольнения ипотечный кредит придется погашать самостоятельно или с использованием компенсации.

Какие еще есть нюансы у военной ипотеки?

- До момента погашения кредита жилье находится в залоге и у банка, и у государства;

- Военную ипотеку можно рефинансировать, если другой банк-участник программы предлагает более выгодные условия;

- Если при покупке недвижимости не использовались личные средства военного, он не сможет получить имущественный налоговый вычет. Если же личные средства использовались, вычет можно применить — но только на сумму использованных личных средств, без учета полученной субсидии;

- Целевой жилищный заем можно использовать для погашения ипотечного кредита, оформленного ранее;

- Нельзя оформить ипотеку на строительство дома. Но есть исключения: если военный не покупал недвижимость и отслужил 20 лет или уволился по льготным причинам после 10 лет службы, он сможет получить накопленные средства деньгами. В этом случае их можно направить и на строительство дома;

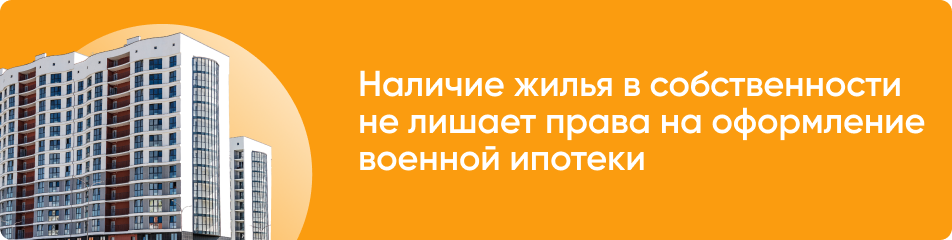

- Воспользоваться НИС можно, даже если у участника уже есть недвижимость в собственности;

- Семьи военнослужащих, в которых в период с 1 января 2019 г. по 31 декабря 2023 г. родился третий и последующий ребенок, полагается денежная выплата на погашение ипотеки, в размере 450 тыс. рублей тыс. рублей. Кредитный договор может быть подписан до 1 июля 2024 года.

Почему могут отказать в оформлении военной ипотеки?

Как и обычные заемщики, военнослужащие иногда получают от банков отказы в выдаче ипотечных займов.

Причинами отказа могут стать:

- Плохая кредитная история;

- Имеющиеся крупные кредиты (например, иной ипотечный кредит в другом банке);

- Покупка квартиры средствами военной ипотеки у родственников — банк может принять ее за попытку обналичить средства ЦЖЗ;

- Ложная информация в заявлении на получение кредита.

В случае отказа можно попробовать подать заявку в другой банк.

https://qayli.com/journal/skolko-dlitsya-odobrenie-ipoteki-sroki-osobennosti-processa/