Можно ли не платить КАСКО при автокредите на второй год

При любом виде кредитования так или иначе нужно оформлять страховой полис, во избежание возникновения непредвиденных рисков, от которых себя защищает прежде всего банк. При оформлении кредита риски, ложащиеся на плечи заемщика, достаточно велики, в особенности на второй год, когда залоговый автомобиль в процессе эксплуатации теряет свой товарный вид, либо может быть поврежденным, угнанным.

В большинстве российских банков заемщику при оформлении автокредита будет «добровольно-принудительно» предложено оформление страховки КАСКО. Поскольку данная услуга не из дешевых, и вносить страховые взносы необходимо будет в течение всего периода кредитования с обременением в виде обязательных платежей по самому кредиту, многие задумываются о том, можно ли не платить КАСКО при автокредите на второй год после оформления займа, либо – как совсем отказаться от КАСКО. Попробуем разобраться более подробно в этом вопросе.

Как можно минимизировать расходы, либо вовсе отказаться от КАСКО?

Существует несколько законных способов, исходя из которых можно узнать, как не платить КАСКО при автокредите или хотя бы минимизировать расходы:

- Выбор банка, в условиях кредитования которого не предусматривается оформление КАСКО. Существует множество кредитных организаций, в условиях договоров которых можно отказаться от КАСКО. Однако при обращении к ним придется столкнуться с некоторыми «подводными течениями», как то: дополнительные комиссионные сборы банка, повышенные кредитные ставки (25%), высокие первоначальные взносы (30% от стоимости авто), короткие сроки предоставления кредита и т.п. — условия специфические, и не каждому придутся по душе, однако их нужно будет соблюсти. Плюсом же при таком раскладе будет являться предоставление минимального пакета документов.

- Выбор оптимальной страховой программы. В условиях ощутимого спада спроса на приобретение автомобилей в кредит с КАСКО-страхованием банкам пришлось пойти на принятие оптимальных мер для клиентов – предоставление на выбор нескольких страховых программ. К примеру, у страхователей появилась возможность включения суммы страховки в сумму кредита. Итоговая стоимость, безусловно, увеличится, однако, этот метод позволит заемщику не искать дополнительных финансовых ресурсов при очередной необходимости вносить страховку. Еще одним методом можно считать выбор частичного вида страховки (с франшизой). Франшиза предполагает разграничение ответственности – в каком размере и при каких обстоятельствах ответственность будет нести заемщик, а при каких – страховщик. Так, например, в случае наступления мелких страховых случаев нести материальную ответственность будет автовладелец, при значительных повреждениях или угоне – страховая компания. Данный вид страхования лучше всего выбрать тем водителям, которые не имеют за плечами печального опыта вождения (с авариями).

- Выгодные условия перезаключения страховых договоров. В некоторых банках клиентам предоставляют возможность менять страховщиков с условием оформления КАСКО. Данный метод является вполне выгодным для тех, кому нужно минимизировать расходы.

- Страхование автомобиля только на сумму оставшегося долга. При крупном первоначальном взносе, стабильном внесении платы за кредит в течение года, сумма страховых взносов будет базироваться на остаточном долге. К примеру, если заем составил 1 млн рублей, из них первоначальный взнос – 300 тыс. и 200 тыс. рублей клиент уже успел внести в качестве платежей по кредиту, то в таком случае заемщик может переоформить страховку на оставшиеся 500 тысяч рублей.

- Страхование транспортного средства только на случай угона. При данном способе страховой полис КАСКО будет стоить не столь дорого, а условие банка при выдаче кредита будет считаться выполненным.

Существуют ли законные способы не платить КАСКО на второй год?

Еще до возникновения данного вопроса необходимо тщательно изучить предоставляемый банком кредитный договор. Может быть и так, что банк потребует внесения платежей по КАСКО только в первый год действия договора. Но это скорее исключение, нежели правило – чаще всего в документе прописывается необходимость оплаты КАСКО в течение всего периода кредитования. Таким образом, у заемщика нет возможности по собственному желанию менять условия кредитования или отказаться от оплаты.

По статистике, в первый год действия кредитного договора, страховые взносы осуществляют все заемщики. Ведь если банку не предоставить страховой полис, кредит не будет одобрен. А вот уже по истечении срока годности страхового документа после года действия многие задумываются об уклонении от уплаты платежей по КАСКО и необязательности продления страхового соглашения.

Главными причинами нежелания платить за страховку являются: значительное увеличение взносов (порой – в два раза), связано это с общим повышением тарифов и с высокой вероятностью причинить умышленный вред автомобилю; а также неявная обязательность – то есть, необходимость страхования нужна только банкам, каждый из которых устанавливает условия по своему усмотрению, а законодательно нигде не прописано о необходимости оформления страховых полисов.

Именно в этот момент и стоит обратить внимание на детали кредитного договора. Во избежание рисков, которые может понести банк, зачастую он прописывает санкции на случай уклонения от продления полиса – штрафы, которые не преминет наложить при выявлении факта неоплаты. Но бывает и так, что в договоре не прописаны определенные штрафные санкции, и способы вынесения наказаний отсутствуют. В последнем случае отказ от продления страховки будет вполне легальным действием.

Еще один способ законно отказаться от оплаты КАСКО на второй год – досрочно погасить кредит. Добросовестный клиент, прилежно выполняющий условия кредитного соглашения, при намерении досрочно выплатить заем может рассчитывать на благосклонное отношение банка-кредитора. Обычно переоформление КАСКО такому клиенту не грозит. А уже решать – продлевать страховку или нет после получения авто в собственность, заемщик будет самостоятельно и добровольно. Важным условием при досрочном погашении является недлительный период несения кредитных обязательств. В каждом конкретном случае банк решает — является ли период недлительным.

Подобным досрочному погашению может являться следующий случай: заемщик планирует закрыть кредит в ближайшее время, но при этом подходит время продлевать страховой полис. В такой ситуации можно заключить соглашение с банком о перестраховании – то есть, покупке полиса у другого страховщика. Добросовестному клиенту наверняка пойдут навстречу, но на это стоит рассчитывать, если банк является солидной организацией с положительной репутацией.

Какие санкции грозят заемщику, нарушившему кредитное соглашение?

Зачастую заемщики не утруждают себя прочтением особых положений автокредитного договора, напечатанных мелким шрифтом. И зря. Нет таких пунктов в соглашении, которые не обязательно изучать. В частности, о накладываемых санкциях за нарушение условий, причем в случаях наложений штрафов, суммы у каждого отдельного кредитного учреждения будут индивидуальными. Так, банк вправе:

- изменить условия договора – например, увеличить процентную ставку;

- изъять автомобиль, на который был оформлен кредит (в случаях неуплаты страховки применяется крайне редко, зачастую – при злостном уклонении от кредитных взносов);

- расторгнуть договор до формального окончания срока его действия. При расторжении договора банк истребует всю сумму долга досрочно. В случае отказа дело клиента будет передано в суд для дальнейших разбирательств.

В заключение

Таким образом, можно ли не платить КАСКО при автокредите – дело сугубо индивидуальное. Однако стоит помнить, что с юридической точки зрения заключение договора влечет за собой определенные обязательства, отказаться от которых нельзя, а за их невыполнение можно получить неприятные последствия. В этой связи добровольно выбирать – платить ли КАСКО на второй год, либо отказаться от выполнения обязательств, автовладелец не имеет права, а вот после погашения кредита отказаться от продления страхового полиса сможет без давления. Важно учитывать, что кредитное соглашение – серьезный документ, беглое прочтение которого неприемлемо, оптимальным решением будет перед его подписанием проконсультироваться с юристом.

Советуем почитать: Что такое страховая сумма по каско и ее виды?

Рейтинг: 0/5 (0 голосов)

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (495) 980-97-90(доб.589) Москва, Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург, Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы (звонок бесплатный для всех регионов России)

Читать еще

Собираясь застраховать свой автомобиль от угона или ущерба по программе каско, владельцы транспортных средств часто сталкиваются с понятием «франшиза» .

В последние годы значительное распространение получили два вида страхования автомобилей: ОСАГО и каско. Для того, чтобы четко понимать, какие они пред .

Предоставление целевого кредита на покупку автомобиля часто связано с приобретением КАСКО на весь срок кредитования как обязательного требования банка .

Обязательным условием предоставления автозайма является оформление полиса КАСКО. В случае, если страхователь не может приобрести полис за счет собстве .

Перейти ко всем статьям Общая информация

- Оформление полиса

- Порядок оформления

- Обязательно ли делать КАСКО?

- Рассрочка на КАСКО

- Отказ и возврат

- Отказ от страхования жизни

- Возврат страховки после выплаты

- Проблемы

- Банк не принимает КАСКО

- Опасности поддельного полиса

- Страховой портал.ру

- КАСКО

- Можно ли не платить КАСКО при автокредите на второй год

Мы в социальных сетях

Страховой портал.РУ 2011-2024 © — Незаконное копирование и републикация запрещены!

Вся информация, представленная на сайте, носит информационный характер и ни при каких условиях не является публичной офертой

- О проекте

- Реклама на сайте

- Контакты и обратная связь

- Пользовательское соглашение

Отказ от КАСКО при автокредите

0 14 Февраля 2019

Отказ от КАСКО при автокредите

- Отказ от КАСКО при автокредите

- Обязательна ли КАСКО при автокредите

- Можно ли отказаться от КАСКО при автокредите

- Сразу после покупки

- На второй год

- На третий год

- Инструкция, как отказаться от полиса

- Составление заявления

- Какие документы нужны

- Куда нужно обращаться

- Можно ли не платить КАСКО при автокредите

- Для чего банки навязывают страховку

- Какие банки дают кредит без КАСКО

—>Иметь свой автомобиль мечтает практически каждый, но возможность купить его есть не у всех. Вот тут на помощь приходит автокредитование. Однако решившись брать кредит, нужно понимать, что вы будете платить не только проценты банку, но и дополнительные платежи, такие как нотариальные расходы на оформление и КАСКО. Подробнее об этих нюансах расскажем далее в статье.

Обязательна ли КАСКО при автокредите

Однозначный ответ на этот вопрос — конечно, нет. Навязывание страховки со стороны банков противоречит ст. 2 п. 16 Закона о защите потребительских прав. Эта статья гласит, что запрещено предоставлять услуги без согласия получателя и заранее ставить условие о предоставлении одной услуги в обмен на другую. Также принудительное страхование противоречит Гражданскому Кодексу РФ, а именно ст. 421. Каждый гражданин имеет право отказаться от данного вида страхования. Однако банки научились прописывать в своих договорах пункты таким образом, что заёмщик сам просит застраховать его автомобиль и даёт заранее на это согласие.

Знаете ли вы? Впервые страхование авто появилось в Америке в 1898 году. В России оно начало работать с 1991 года.

Можно ли отказаться от КАСКО при автокредите

От страховки отказаться можно, однако тут уже возникает вопрос, дадут ли в таком случае кредит. Хотя есть ряд случаев, когда это можно сделать с минимальными потерями.

Сразу после покупки

Как правило, при оформлении кредитной сделки полис приобретается до выдачи кредита, то есть исключается возможность взять кредит и не оплачивать страховку. Банки такую хитрость предусмотрели: сначала обязательно платятся все платежи, страховка на весь срок кредита, первоначальный взнос, а потом уже оформляют выдачу денег.

Можно отказаться после покупки, если кредит изначально был не целевым, то есть вы берёте деньги и, согласно договору, банк не проверяет, куда вы их потратили. Такой заём будет дороже, чем целевой, но зато без страховки. Он может быть выгоден тем, кто планирует погасить кредит в максимально короткий срок.

Важно! Нужно знать, что если у вас не было обращений по страховым случаям, то вы имеете право на каждый последующий год требовать у страховой компании скидку. В компаниях предусмотрено понижение тарифа для менее рисковых клиентов.

Также если вы покупаете автомобиль не из салона, а подержанный, и если ему больше 10 лет, страховые компании сами откажутся его страховать. Можно поискать банк, который даёт клиенту право выбора — выше ставка, но нет КАСКО, или наоборот.

На второй год

Чтобы понимать, что делать со страховкой на второй год, нужно внимательно изучить договор. Как правило, там предусмотрены штрафные санкции за неуплату страхового взноса. Однако есть возможность уменьшить платёж, ведь вы имеете право страховать авто не на всю сумму сделки, а на остаточную стоимость. Также можно выбрать другую страховую компанию из перечня, предложенного банком. Компании, чтобы привлечь клиента, готовы делать скидки по тарифам, и это даст возможность сэкономить.

На третий год

Если у вас безупречная кредитная история и остаток небольшой или есть временные трудности с доходами, то об этом нужно уведомить банк. Если будет стоять выбор, оплатите вы страховку или очередной платёж, то финансовое учреждение, конечно, выберет платёж.

Инструкция, как отказаться от полиса

Если вы твёрдо решили сэкономить на страховке, то придётся запастись терпением и потратить некоторое время на переписку с кредитором.

Важно! Не стоит выбирать компанию с самым низким тарифом. Демпинг по тарифам говорит только о том, что цель компании — собрать как можно больше платежей, и она не думает о проведении выплат клиентам.

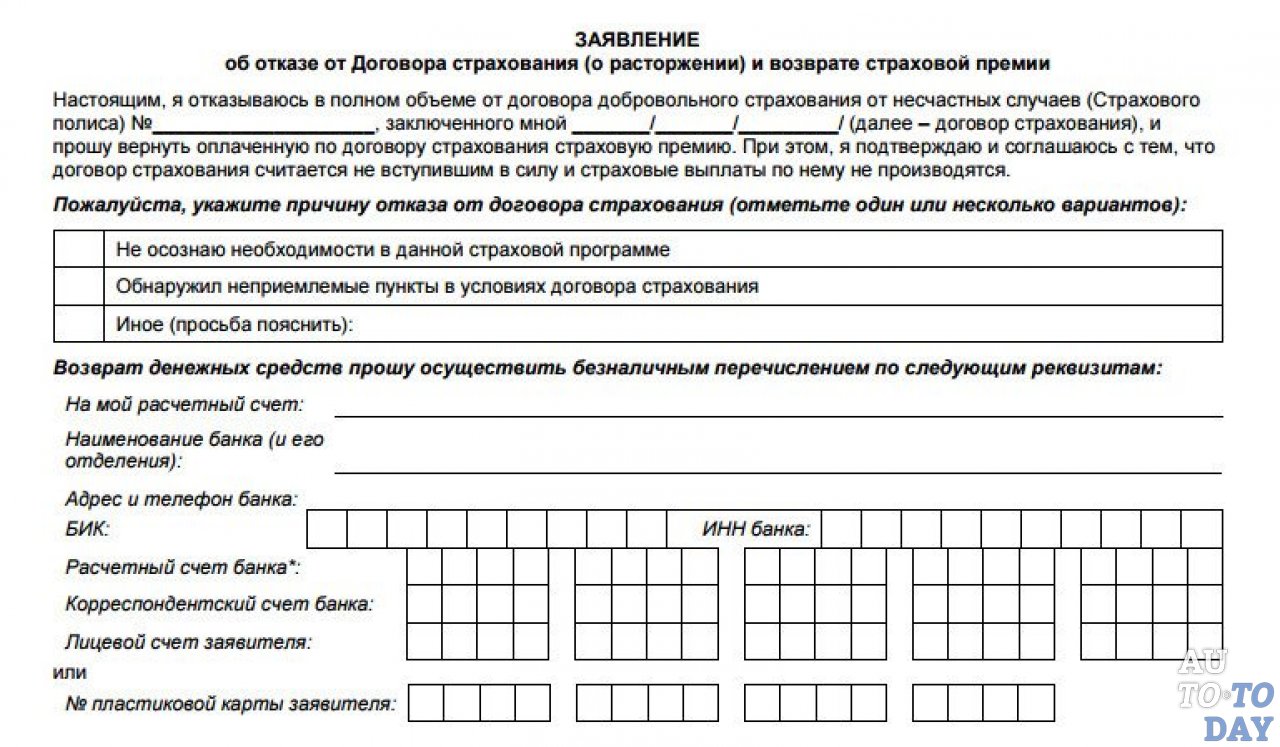

Составление заявления

По возможности лучше обратиться за помощью к юристу. Но если такой возможности нет, можно и самому это сделать. В шапке заявления указывается должностное лицо, наименование банка, ФИО заявителя, его адрес и телефон. В самом тексте обязательно должен быть номер кредитного договора, его дата. Следует кратко описать свою ситуацию, указав, почему вы не хотите (или не можете) оплачивать страховку. Нужно сделать акцент на кредитной истории и сроках сотрудничества с банком. В случае финансовых трудностей опишите проблему. В конце следует попросить рассмотреть заявление с надеждой на положительное решение. Внизу обязательно ставятся дата и подпись.

Какие документы нужны

- копии квитанций об уплате платежей;

- финансовые документы;

- подтверждающие уменьшение дохода;

- копию паспорта, если там были какие-либо изменения.

Все остальные документы у банка есть, и при обработке запроса он найдёт их.

Знаете ли вы? Самыми популярными авто среди угонщиков являются Toyota, Ford, Kia, Nissan, Hyundai.

Куда нужно обращаться

Заявление нужно зарегистрировать. Это можно сделать двумя способами:

- Лично отнести в банк, к секретарю и попросить сразу поставить штамп о регистрации.

- Отправить почтой, заказным письмом с описью вложения на адрес главного офиса учреждения.

Можно ли не платить КАСКО при автокредите

Не платить страховку возможно, но нужно знать, во сколько это обойдётся. Если в договоре прописан штраф, который меньше суммы полиса, то вы сэкономите. А если там предусмотрен ежедневный процент, то если не продлевать КАСКО, за год это обойдётся дороже, чем полис. Также возможно повышение ставки на несколько пунктов за неуплату страхового платежа. Тут нужно просчитать, на сколько подорожает кредит. Бывает, что такое повышение выгоднее, чем покупка КАСКО. Но кроме штрафов и высоких процентов у банка есть возможность потребовать погасить всю сумму долга в случае невыполнения обязательства, причём в 30-дневный срок. На практике к добросовестным заёмщикам такое применяют редко.

Однако нужно быть готовым, что вам будут звонить и требовать оплаты КАСКО, писать письма с предупреждением о необходимости полного погашения. В некоторых банках есть практика открытия кредитной линии на оплату страховки. Если вы вовремя не внесли платёж, его автоматически погасят за счёт кредитных денег и вы получите ещё один заём.

Вам будет интересно узнать, можно ли вернуть КАСКО по автокредиту.

Для чего банки навязывают страховку

У банков есть свои причины, чтобы требовать от заёмщиков страховку — среди них такие:

- Кредитный автомобиль находится в залоге и является гарантией возврата средств. Если в результате ДТП кредитная машина существенно пострадает или её украдут, то банку будет проблематично вернуть назад свои деньги.

- Страховые компании выплачивают банку комиссию от суммы заключённых за месяц договоров. По этой причине тариф на страховку при автокредите всегда на 15–20% выше среднерыночных — сюда заложено комиссионное вознаграждение.

- Часто собственники банков создают свои страховые компании и страхуют заёмщиков только через них. Это позволяет увеличить доходность в разы.

Какие банки дают кредит без КАСКО

- ВТБ

- Кредит Европа Банк

- РосБанк

- Совкомбанк

- Московский кредитный банк

Программы кредитования новых автомобилей в банке ВТБ

| Название программы | Ставка | Размер кредита | Первый взнос | Срок |

| АвтоЛайт. Специальное предложение по автокредиту | от 14,4% | до 5 млн | от 20% | до 5 лет |

| АвтоПривилегия. Повышенная сумма кредита и увеличенные сроки кредитования | от 10,1% | до 7 млн | от 20% | до 7 лет |

| Автокредит с остаточным платежом. Кредит на покупку новой машины с минимальным ежемесячным платежом | от 12,9% | до 5 млн | от 20% | до 5 лет |

Программы кредитования авто без КАСКО в Кредит Европа Банк:

| Название программы | Ставка | Размер кредита | Первый взнос | Срок |

| Автоэкспресс – Авторынок Специальный Плюс | От 19,9 | До 1,5 млн | От 10% | До 5 лет |

| Автоэкспресс – Пертнёрский Плюс | от 15,9% | До 1,5 млн | От 20% | До 5 лет |

| Автоэкспресс – Авторынок Премиальный | От 16,5% | До 2,5 млн | От 30% | До 5 лет |

Специальные кредитные программы без страхования есть и в таких банках:

| Банк | Название программы | Ставка | Размер кредита | Аванс | Срок |

| Совкомбанк | Без полиса КАСКО | От 15,35 | До 4,9 млн | От 0% | До 6 лет |

| Московский кредитный банк | На любые цели | От 10,9% | До 3 млн руб | Любой | До 15 лет |

| РосБанк | Большие деньги | От 14% | До 3 млн | Любой | До 5 лет |

В перечисленных учреждениях есть кредитные программы, как с КАСКО, так и без него. По кредитам без КАСКО ставка на несколько пунктов выше. Также бывает, что автосалоны проводят совместно с банками акции по кредитованию и предлагают оформление кредита без страховки на определённые марки авто. Как правило, это плохо продающиеся или очень дорогие модели. Если вы принципиально не хотите платить страховку, то следует просчитать возможные риски и потери.

Читайте также, можно ли расторгнуть КАСКО и вернуть деньги.

Кроме того, что банк выставит штраф или повысит ставку, всегда есть риск повредить авто: если ущерб будет серьёзным, то придётся платить и кредит банку, и за свой счёт делать ремонт. А если автомобиль будет угнан, то вам придётся платить кредит, несмотря на отсутствие залога, ведь в случае неуплаты банк может подать взыскание на любое другое имущество заёмщика.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

https://insur-portal.ru/kasko/kasko-na-vtoroj-god