Учет аренды и лизинга по правилам ФСБУ 25/2018: подробная инструкция

Ознакомьтесь с подробной инструкцией, как вести учет аренды и лизинга по правилам ФСБУ 25/2018. Расскажем, чем порядок учета у лизингодателя отличается от порядка учета у лизингополучателя, про способы ведения учета аренды и лизинга по правилам ФСБУ 25/2018.

Главные ФСБУ, применяемые в 2024 году

ФСБУ 5/20219 «Запасы» Узнать подробности

ФСБУ 6/2020 «Основные средства» Узнать подробности

ФСБУ 26/2020 «Капитальные вложения» Узнать подробности

ФСБУ 25/2018 «Бухгалтерский учет аренды» Узнать подробности

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» Узнать подробности

ФСБУ 28/2023 «Инвентаризация» Узнать подробности

Кто и к каким договорам применяет ФСБУ 25/2018

Применять ФСБУ 25/2018 обязаны коммерческие организации:

- арендодатели и арендаторы по договору аренды, субаренды;

- арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

ФСБУ 25/2018 применяйте во всех случаях, когда из условий договора понятно, что имущество предоставляют за плату во временное пользование. Определяющий фактор – предмет договора, который определяют как объект учета аренды (п. 1, 2 ФСБУ 25/2018).

Порождаемые предметом договора объекты бухгалтерского учета определяют как объекты учета аренды, если единовременно выполняются условия (п. 5 ФСБУ 25/2018, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ):

- определен срок аренды. Наиболее вероятный с точки зрения компании, то есть не всегда тот, который указан в договоре, например, 11 месяцев или неопределенный;

- предмет аренды идентифицируется и определен в договоре аренды. Арендодатель не может принять единоличное решение о замене объекта;

- арендатор вправе получать экономическую выгоду от использования предмета аренды;

- арендатор имеет право определять, как именно и для какой цели используется предмет аренды. То есть когда это не ограничено техническими характеристиками последнего.

Но будьте аккуратнее с последним условием, по которому признают объект аренды. Это право арендатора определять, как использовать предмет аренды и для каких целей (подп. 4 п. 5 ФСБУ 25/2018). Если это условие нарушить, то применять ФСБУ 25/2018 к договорам аренды нельзя. На момент публикации официальных разъяснений по этому пункту нет.

ФСБУ 25/2018 не раскрывает, как понимать норму подпункта 4 пункта 5 ФСБУ 25/2018, поэтому следует обратиться к МСФО (IFRS) 16 (п. 7.1 ПБУ 1/2008).

По пункту В24 МСФО (IFRS) 16, компании вправе определять способ использования предмета аренды, то есть актива. Однако надо соблюсти одно из условий:

- арендатор определяет цели использования (п. B25 – B30 МСФО (IFRS) 16);

- арендатор выносит значимые решения об использовании предмета аренды;

- арендатор вправе эксплуатировать арендованное имущество способами на свое усмотрение – никаких ограничений арендодатель на такое право не накладывает;

- компания сама участвовала в создании предмета аренды. Имущество создали таким, каким его хотел видеть арендатор.

Примеры принятия решений: право менять вид продукции, которую производят на арендованном имуществе, место производства или выпуска продукции (п. B26 МСФО (IFRS) 16). Однако есть и права принятия решений, которые защищают интересы арендодателя. Например, ограничения на характер эксплуатации и технического обслуживания. Без таких прав невозможно эффективно и безопасно использовать арендованное имущество (п. B27 МСФО (IFRS) 16).

Арендатор должен применять ФСБУ 25/2018, если стороны в договоре определили, для каких целей используют актив, и арендатор сам принимает решение, какую именно продукцию и когда будет продавать на объекте. В свою очередь, арендодатель не устанавливает никаких ограничений на этот счет и не участвует в принятии значимых решений.

Видеоинструкция от Системы Главбух поможет разобраться, кто должен применять ФСБУ 25/2018 по учету аренды и лизинга.

Кто должен применять ФСБУ 25/2018 по учету аренды и лизинга

Арендодатели: операционная и неоперационная или финансовая аренда

Арендодателям важно классифицировать аренду как операционную и неоперационную или финансовую по каждому договору. Сделать это нужно также исходя из экономической сущности договора, а не из его юридической формы (п. 24 ФСБУ 25/2018). От такой классификации зависит порядок учета аренды. У арендаторов такой обязанности нет. По операционной аренде арендодатель не меняет прежний порядок учета актива, кроме изменения оценочных значений (п. 41 ФСБУ 25/2018).

Неоперационной или финансовой аренду считают, если к арендатору переходят в основном все выгоды и риски по договору. Если основная польза и опасность по договору остаются у арендодателя, то это операционная аренда. Чтобы определить тип аренды, воспользуйтесь таблицей ниже.

Таблица. Классификация аренды на операционную или финансовую

Условия и обстоятельства

Операционная аренда

Финансовая аренда

Экономические выгоды и риски

Остаются у арендодателя (п. 26 ФСБУ 25/2018)

Переходят к арендатору (п. 25 ФСБУ 25/2018)

Соблюдением этого условия считают любое из перечисленных ниже обстоятельств:

– условиями договора аренды предусмотрен переход к арендатору права собственности на предмет аренды

– арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости на дату реализации этого права

– срок аренды существенно меньше и несопоставим с периодом, в течение которого предмет аренды останется пригодным к использованию

– срок аренды сопоставим с периодом, в течение которого предмет аренды останется пригодным к использованию

– на дату предоставления предмета аренды приведенная стоимость будущих арендных платежей существенно меньше справедливой стоимости предмета аренды

– на дату заключения договора аренды приведенная стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды

– предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени не изменяются

– возможность использовать предмет аренды без существенных изменений имеется только у арендатора

Плата при продлении аренды

– арендатор имеет возможность продлить установленный договором аренды срок аренды с арендной платой значительно ниже рыночной

– иное обстоятельство, которое свидетельствует о том, что экономические выгоды и риски несет арендодатель

– иное обстоятельство, которое свидетельствует о переходе к арендатору экономических выгод и рисков

Арендодатель, который вправе применять упрощенные способы учета, может классифицировать все объекты учета аренды в качестве объектов учета операционной аренды (п. 28 ФСБУ 25/2018). Исключения – два случая, когда:

- условия договора аренды предусматривают переход к арендатору права собственности на предмет аренды;

- арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой стоимости на дату реализации этого права.

Подсказка от Системы Главбух

Сублизинг — это вид поднайма лизингового имущества. Объекты учета субаренды промежуточный арендодатель классифицирует исходя из соответствующих условий основного договора аренды. То есть из договора аренды, который заключен между арендодателем (лизингодателем) и арендатором (лизингополучателем). Как оформить сублизинг, отразить в бухгалтерском и налоговом учете — в рекомендации.

К каким договорам не применяют ФСБУ 25/2018

К договорам аренды с неопределенным сроком или бессрочным правила ФСБУ 25/2018 не применяйте. Предмет договора, которым не определен срок аренды, не признается объектом учета аренды в принципе (подп. 1 п. 5 ФСБУ 25/2018). Переводить такой договор на ФСБУ 25/2018 не нужно. Учет ведите в прежнем порядке. Однако есть и иное мнение.

По договорам аренды земли с неопределенным сроком для арендатора те же правила. Для арендодателя это всегда операционная аренда.

Видеоинструкция от Системы Главбух поможет разобраться, как определить срок аренды по ФСБУ 25.

Как определить срок аренды по ФСБУ 25

Не заключайте бессрочные договоры или дополнительные соглашения о том, что установили неопределенный срок аренды, чтобы не применять ФСБУ 25/2018. Контролирующие органы и аудиторы проанализируют условия договора чтобы установить объект учета аренды.

Сделают контролеры это исходя из сущности договора, а не из его юридической формы. То есть проверяющие учтут:

- предмет аренды – оборудование, автомобиль, недвижимость и так далее;

- обычный срок аренды, который сложился на рынке аренды;

- срок службы предмета аренды, его состояние;

- наличие аналогичных договоров и массовое заключение дополнительных соглашений о том, что установили неопределенный срок аренды по срочным договорам;

- иные существенные условия аренды.

Если предмет бессрочного договора признают объектом учета аренды, то неприменение к такому договору ФСБУ 25/2018 проверяющие посчитают необоснованным (абз. 5 п. 6 ПБУ 1/2008, п. 5, 6 ФСБУ 25/2018, решение 3 Рекомендации фонда «НРБУ «БМЦ» от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25/2018»).

Срок аренды установили в дополнительном соглашении. Стороны бессрочного договора аренды вправе заключить дополнительное соглашение о том, что они устанавливают срок аренды (п. 1 ст. 450 ГК). После того как бессрочный договор стал срочным, начните вести учет аренды по ФСБУ 25/2018 в общем порядке. Какие варианты отражения аренды по ФСБУ 25/2018 есть, читайте в рекомендации Системы Главбух.

Срок аренды пересматривают, если наступили события, которые изменяют допущения при первоначальном определении срока аренды. Другими словами, если при заключении договора аренды срок не определили стороны, то потом компании вправе его установить. Все пересмотры сроков влияют на учет объекта аренды – вносят корректировки как изменение оценочных значений (п. 9 ФСБУ 25/2018, п. 3 ПБУ 21/2008).

Срок аренды установили без изменений в договор. Стороны бессрочного договора аренды также вправе определить срок аренды для бухучета экспертным путем и начать применять ФСБУ 25/2018 в общем порядке. Стандарт это не запрещает, но и не обязывает. Но есть иная точка зрения. Подробнее о ней читайте в Системе Главбух.

Срок аренды по бессрочным договорам определите исходя из:

- ограничений в силу закона (п. 3 ст. 610 ГК). Например, максимальный срок аренды у государства недвижимости, в том числе земельных участков, составляет 49 лет (п. 3 ст. 28 Федерального закона от 21.12.2001 № 178-ФЗ). Поэтому даже если договор не определяет срок, то земля передается в аренду не более, чем на 49 лет;

- срока службы предмета аренды. Как правило, срок службы указывают в техническом паспорте производителя;

- наиболее вероятного срока аренды.

Срок аренды, который вы определите экспертным путем для целей бухучета, закрепите в локальном акте компании. Например, оформите приказ об установлении срока аренды по договору или группе договоров.

Подсказка от Системы Главбух

Форма заключения договора аренды (устная или письменная) зависит от срока его действия и статуса сторон (гражданин, в т. ч. сотрудник, организация). Сам же порядок оформления договора аренды един для всех и не зависит от того, кто будет арендатором и арендодателем.

Как учитывать договор аренды на 11 месяцев с пролонгацией по ФСБУ 25/2018

Договоры без выкупа и субаренды, в которых срок аренды не превышает 12 месяцев, арендатор вправе учитывать в упрощенном порядке, то есть не отражать в бухучете право пользования активом и обязательство по аренде. Возможность пролонгации по договору и сам факт пролонгации значения не имеют (п. 11, 12 ФСБУ 25/2018). Подробную инструкцию, как вести упрощенный учет по ФСБУ 25/2018, смотрите в Системе Главбух.

Например, компания арендовала помещение офиса по краткосрочному договору с пролонгацией без права субаренды, выкупа и перехода права собственности. После начала действия ФСБУ 25/2018 она вправе продолжить вести учет в упрощенном порядке.

Подсказка от Системы Главбух

Есть мнение, что договоры на 11 месяцев, которые продлевают или перезаключают несколько раз, следует считать долгосрочными. Арендатор обязан определить срок аренды и применять ФСБУ 25/2018 в общем порядке. Подробнее об этом читайте в рекомендации Системы Главбух.

Не заключайте краткосрочные договоры или дополнительные соглашения об установлении срока аренды 11 месяцев с «хронической» пролонгацией, чтобы применять упрощенный порядок учета по ФСБУ 25/2018.

Краткосрочная аренда с «хронической» пролонгацией проверяющие аудиторы могут квалифицировать как аренду более 12 месяцев. Если соблюдать приоритет содержания над формой, то аренда со сроком 11 месяцев с автоматической пролонгацией расценивается как договор лизинга, если по условиям такого договора в конце срока есть аренды право выкупа, или переход права собственности, либо право субаренды (абз. 5 п. 6 ПБУ 1/2008, п. 12 ФСБУ 25/2018).

Арендодатель обязан вести учет имущества, которое сдает в аренду, в зависимости от классификации аренды – операционная или неоперационная (финансовая) аренда. Обратите внимание: для классификации аренды не имеет значения, превышает срок аренды 12 месяцев или нет. Для арендодателя важно, сопоставим ли срок аренды с периодом, в течение которого предмет аренды останется пригодным к использованию (п. 25, 26 ФСБУ 25/2018).

ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8»

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Содержание

- Что изменилось в учете арендатора

- Что изменилось в учете арендодателя

- ФСБУ 25/2018: кто платит налог на имущество

Что изменилось в учете арендатора

Аренда, в том числе финансовая аренда (лизинг), регулируется главой 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства см. в статье «Аренда и лизинг: понятия и различия».

Лизинг, помимо Гражданского кодекса, регулируется Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», а также рядом статей в главах 21, 25, 26.2 НК РФ. При этом для аренды особенностей учета доходов и расходов в Налоговом кодексе не установлено.

До недавнего времени таких особенностей не было и в бухгалтерском учете. Арендатор просто отражал в учете регулярные расходы на аренду – и все. В «1С:Бухгалтерии 8» редакции 3.0 такие расходы учитывались стандартным документом поступления услуг (Поступление (акты, накладные, УПД) с видом операции Услуги). Далее такой порядок будем называть простой схемой учета аренды (простой арендой).

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

- Поступление в лизинг;

- Принятие к учету ОС;

- Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

- ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

- Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Начиная с бухгалтерской (финансовой) отчетности за 2022 год аренду необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация может применять указанный стандарт ранее указанного срока. Положения ФСБУ 25/2018 в большей степени соответствуют МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н, далее – МСФО 16).

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

- по договорам со сроком аренды до года;

- по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

- по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

- на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

- на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

- величину первоначальной оценки обязательства по аренде;

- арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

- дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

- величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Также при упрощенном учете можно не применять дисконтирование, то есть обязательство по аренде первоначально можно оценивать как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018). Забегая вперед, отметим, что дисконтирование поддерживается только в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

- условий договора аренды;

- намерения продлевать или сокращать срок аренды;

- величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Поскольку порядок учета арендованного имущества в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

О новых правилах бухгалтерского учета основных средств, в том числе о порядке учета арендованного имущества, см. статьи профессора М.Л. Пятова (СПбГУ): «Изменения в правилах бухгалтерского учета основных средств (часть 1)», «Изменения в правилах бухгалтерского учета основных средств, часть 2».

ФСБУ 25/2018: схемы учета в «1С:Бухгалтерии 8»

Положения ФСБУ 25/2018 для арендатора в «1С:Бухгалтерии 8» поддерживаются начиная с версии 3.0.93.

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

— на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

- Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

- Принятие к учету ОС. Этот документ теперь используется только при необходимости;

- Услуги лизинга (ежемесячно);

- ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна новая регламентная операция Начисление процентных расходов;

- Изменение условий лизинга – новый документ. Он используется, когда требуется пересмотреть фактическую стоимость ППА и величину обязательства по аренде. В «1С:Бухгалтерии 8 КОРП» также можно пересмотреть ставку дисконтирования и/или график платежей;

- Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

- Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

- Принятие к учету ОС – используется при необходимости;

- Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

- ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна регламентная операция Начисление процентных расходов;

- Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

Начисление процентных расходов (только в «1С:Бухгалтерии 8 КОРП»)

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

ФСБУ 25/2018: изменения в Плане счетов «1С:Бухгалтерии 8»

ППА отражаются в бухгалтерском балансе в составе основных средств в качестве самостоятельной статьи или вместе с собственными основными средствами (п. 47 МСФО 16, рекомендация БМЦ от 05.10.2018 № Р-92/2018-КпР «Право пользования активом» ).

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

- 01.03 «Арендованное имущество»;

- 01.К «Корректировка стоимости арендованного имущества»;

- 02.03 «Амортизация арендованного имущества».

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

Для обобщения информации о расчетах по договорам аренды в программе предназначен счет учета 76.07 «Расчеты по аренде». Прежде этот счет использовался только в лизинговой схеме, но теперь он вполне подходит и для учета сложной аренды. К счету 76.07 открыты субсчета:

- 76.07.1 «Арендные обязательства»;

- 76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

- 76.07.5 «Проценты по аренде». Это новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

- 76.07.9 «НДС по арендным обязательствам».

Лизинговые операции в программе поддерживались в том числе и по договорам в валюте, и условных единицах (у.е.). Для обобщения информации о расчетах по договорам аренды в валюте и у.е. используются счета учета 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)». Теперь эти счета включены также в схему учета сложной аренды. К счетам 76.27 и 76.37 открыты новые субсчета для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»:

- 76.27.5 «Проценты по аренде (в валюте);

- 76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

- Лизинг – для включения схемы учета лизинга;

- Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

- Поступление в аренду;

- Поступление в лизинг;

- Изменение условий аренды;

- Изменение условий лизинга;

- Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП», если в настройках функциональности на закладке Дополнительно установлен флаг Расширенный функционал.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор заключил с арендодателем договор аренды офиса на 2 года: с 31.08.2022 по 31.08.2024.

Арендная плата составляет 120 тыс. руб. в месяц (в т.ч. НДС 20%).

Общая сумма договора составляет 2 880 тыс. руб. (120 тыс. руб. х 24 мес.) в т.ч. НДС 480 тыс. руб.

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

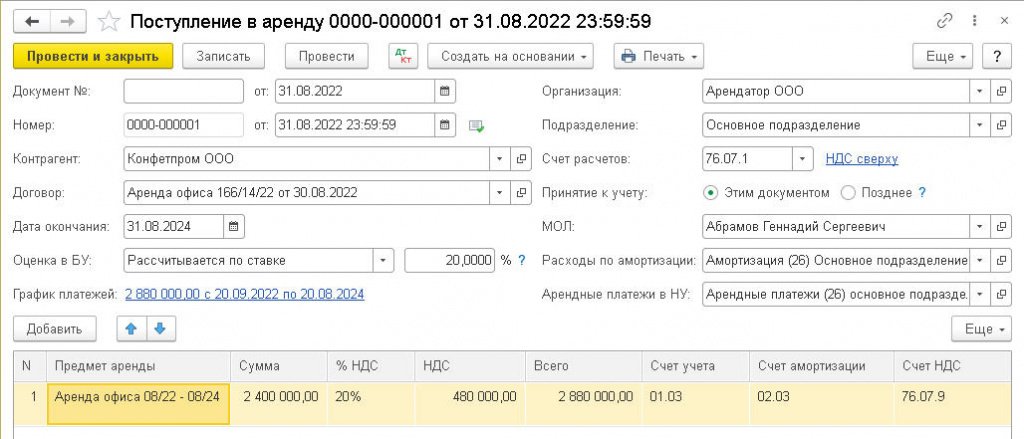

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Для указания способа оценки приведенной стоимости обязательства по аренде в «1С:Бухгалтерии 8 КОРП» предназначена группа реквизитов Оценка в БУ. Приведенная стоимость может определяться по-разному, в том числе с применением ставки дисконтирования.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

Как видим, ставка дисконтирования является оценочным значением и во многом зависит от профессионального суждения бухгалтера. При определении ставки дисконтирования можно воспользоваться рекомендацией БМЦ от 11.09.2015 № Р-65/2015-КпР «Ставка дисконтирования» . В некоторых случаях (например, в холдинговых структурах) ставка дисконтирования может быть «спущена сверху».

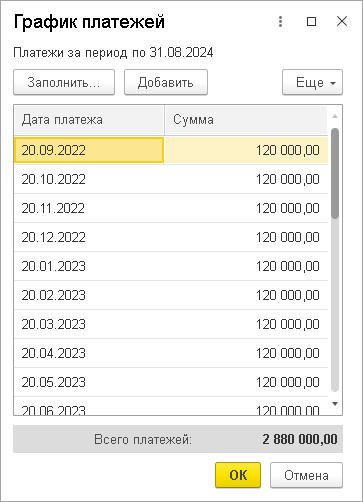

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

- на приведенную стоимость обязательства (2 006 тыс. руб.);

- на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Таблица 2. Проводки при поступлении в аренду

https://www.glavbukh.ru/izmeneniya_2022/art/386744