Венчурные инвестиции прибыль

Содержание:

Главные сделки года

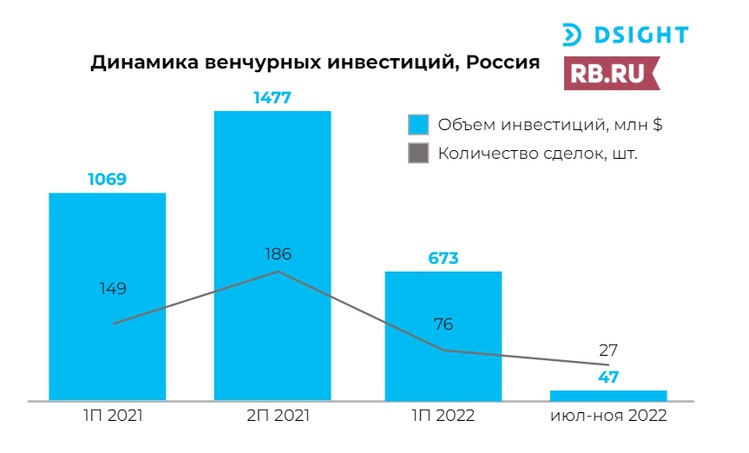

По данным Dsight, почти 70% от всего венчурного финансирования за 11 месяцев пришлось на январские инвестиции в размере $400 млн в онлайн-платформу для совместной удаленной работы Miro — от группы инвесторов во главе с фондом Iconiq Capital.

О докризисном, удачном для российских стартапов январе — в материале RB.RU.

Измени свой подход к финансам и начни инвестировать – большой выбор программ обучения можно найти в каталоге курсов по инвестициям.

Без учета этой сделки объем инвестиций составил $320 млн. Из них за период с июля по ноябрь произошло 27 сделок объемом всего в $47 млн, что более чем в 30 раз меньше, чем во втором полугодии 2021 года. Все это указывает на то, что интерес венчурных инвесторов к российским стартапам серьезно снизился.

Переломным периодом для инвесторов стал февраль. До того, как статус российских предпринимателей изменился, стартапы с российскими корнями активно получали инвестиции как от местных, так и зарубежных инвесторов. Больше всего внимания привлекли сделки в сегментах FinTech, Food и Games.

Как российские стартапы привлекали инвестиции весной — в нашем материале.

Наиболее крупная сделка за последние пять месяцев — привлечение инвестиций в $16,4 млн медицинским сервисом BestDoctor, разрабатывающим технологичные страховые продукты. Вложились в компанию нескольких крупных российских инвесторов, в числе которых «Интеррос» Владимира Потанина.

На втором месте — разработчик ПО для автоматизации бизнес-процессов FIS, получивший $5,1 млн от венчурного фонда Национальной технологической инициативы под управлением инвестиционной компании Kama Flow и ряда частных инвесторов.

Еще $4,3 млн от фонда «Восход» привлек стартап lex, специализирующийся на решениях для разработки сложных месторождений нефти.

Также среди стартапов, получивших заметное финансирование во втором полугодии, стоит упомянуть краснодарскую FoodTech-компанию Qummy, занимающуюся разработкой «умных» печей ($3,6 млн от инвестиционного офиса Joint Journey Сергея Дашкова и нескольких бизнес-ангелов). Еще одна значимая сделка — у проекта экс-сотрудников «Яндекс» Rubbles по разработке ИИ-решений для бизнеса ($3,3 млн от корпоративного венчурного фонда МТС).

Инвестиции в зависимости от стадий стартапов

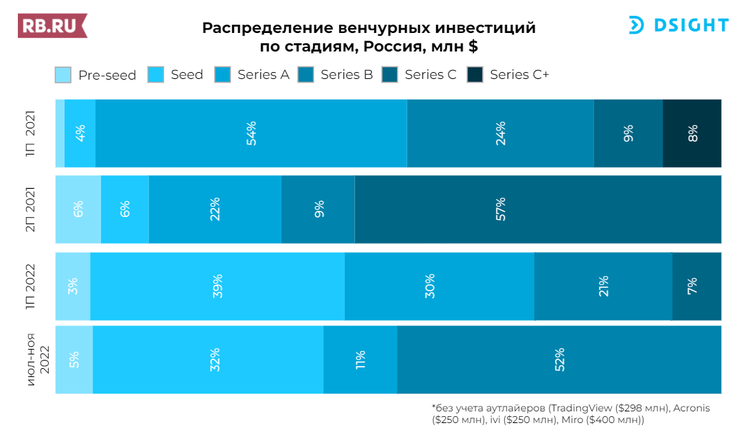

В 2022 году значимо выросла доля инвестиций на стадии seed в структуре венчурных инвестиций: в 1-м полугодии 2022 она составила 39% — за счет нескольких крупных посевных инвестиций, за последние 5 месяцев снизилась до 32%, что все еще серьезно превышает аналогичный показатель прошлого года.

За период с июля по ноябрь Dsight не зафиксировал ни одной сделки на поздних стадиях.

Частные и государственные инвесторы

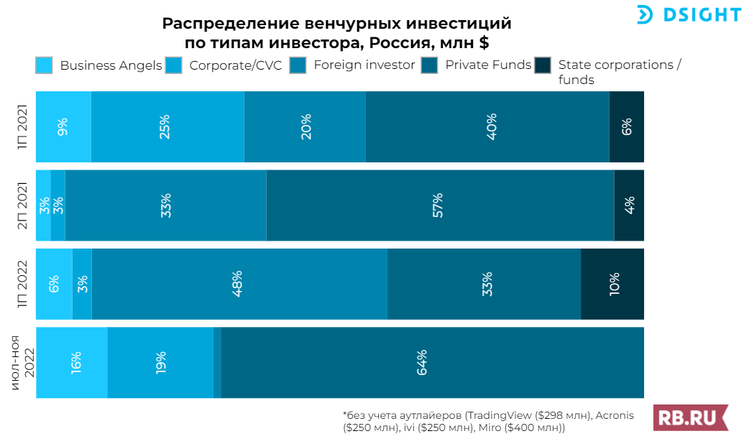

Надежды на поддержку стартапов государственными фондами, которые были в конце первого полугодия, не оправдались. По итогам последних пяти месяцев заметно явное доминирование частных фондов в структуре венчурных инвестиций.

Кроме того, за период с июля по ноябрь существенно выросла доля финансирования от корпоративных инвесторов — до 19% с 3% в первом полугодии. Среди корпораций, вложившихся в инновационные проекты: МТС, Softline, HeadHunter, «Газпромбанк» и другие.

Фонд «Восход» — наиболее активный инвестор по количеству профинансированных компаний (7) за 11 месяцев 2022 года.

Среди обнародованных портфельных компаний — якутский разработчик медицинского ПО «Сайберия» и упомянутые ранее Qummy и lex. На втором месте — фонд НТИ, финансово поддержавший 5 компаний в первом полугодии 2022.

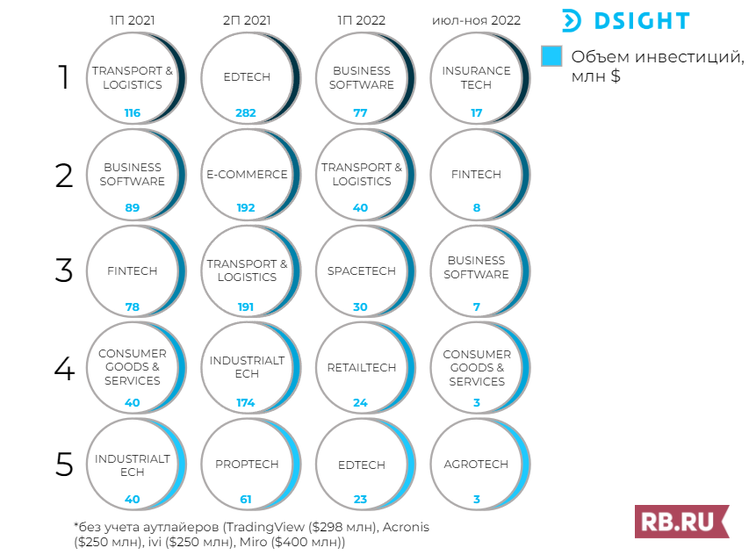

В распределении венчурных инвестиций за 11 месяцев 2022 года по технологическим направлениям лидирует сегмент программного обеспечения для бизнеса: стартапы в этой области привлекли $84 млн, но $77 млн из этой суммы пришлось на первое полугодие.

Обзор рынка от экспертов

Артур Мартиросов, инвестиционный директор фонда «Восход»

Венчурный мир в 2022 году столкнулся с рядом факторов, существенно меняющих традиционную модель привлечения венчурных инвестиций. Раньше стартапу достаточно было находиться в «правильной» юрисдикции, качественно презентовать проект и иметь растущую выручку и производные от нее метрики.

Теперь же венчурные инвесторы совместно с портфельными компаниями запустили работу по оптимизации и сокращению административных расходов. Теперь они делят бизнес на российский и зарубежный и принимают новые стратегии. А также оптимизируют операционный денежный поток компании: сокращают расходы, чтобы повысить срок жизни проектов без внешнего финансирования.

Конец года 2022 года большая часть стартапов встречает с оптимизированным PL (profit&loss statement) и потенциалом развития выручки в России.

В качестве трендов можно выделить выход на рынки регионов MENA и LATAM.

Я бы отметил тенденцию к снижению оценок на входе (тренд наблюдается как на международных рынках, так и на российском) — оценки снижаются даже в таких секторах как SaaS (The BVP Nasdaq Emerging Cloud Index по итогам года снизился более чем на 50%).

Также ограничена ликвидность при выходах — есть существенное падение на рынках публичного капитала. Выходы через IPO затруднены, снижена активность на рынке M&A. Сложно получить оценку на уровне аналогичных сделок предыдущих лет, на них уже нельзя ориентироваться.

При инвестициях в новые проекты фондам важно видеть не только растущую выручку, но и операционную эффективность, то есть возможность выйти в прибыль на горизонте двух-трех лет.

Ввиду того, что эффективность традиционной модели капитализации бизнеса и ее функционирование на горизонте 2–3 лет стоит под вопросом, инвесторы запускают работу в новых для себя бизнес-моделях (например, venture builder), а также анализируют возможности зарабатывать на дивидендном потоке.

Если подвести итог в целом по году, безусловно рынок упал и в деньгах, и в сделках — как минимум вдвое, по нашим оценкам. Но активность сохраняется, меняется ландшафт, вырабатываются новые подходы.

Да, качественных стартапов (стадии A), доступных российскому инвестору, стало меньше. Но есть и те компании, которые на волне импортозамещения сейчас хорошо растут и являются интересным активом, а также обладают потенциалом масштабирования в «дружественные юрисдикции».

В основном это ИТ-стартапы, которые сфокусировались на российском рынке, понимая, что они здесь могут неплохо вырасти в освободившейся нише.

Также нужно смотреть внимательнее на ранние стадии — seed, например, где есть первый пилот, первая выручка, готовый продукт, какая-то команда с базовым видением и развитием.

Александр Горный, сооснователь United Investors

Пульс на российском венчурном рынке в этом году сохранялся, но все радикально просело.

Российский рынок всегда был маленьким. И нет смысла говорить о каких-либо сегментах. В одном сегменте случилась одна большая сделка — вот он стал большим. В другом сегменте сделка не случилась — вот он маленький. В этом году большой сегмент — электросамокаты, но это ровно две компании.

Среди показательных сделок для всего рынка я могу назвать: продажу «Авито» и Tinkoff, выход Naspers из VK, обмен активов VK, «Сбера» и «Яндекса», объявленный раздел «Яндекса». По сути это все — один большой тренд.

И IPO Whoosh с большим раундом URent — другой.

В дальнейшем движения нашего рынка будут полностью определяться «геополитикой», а ее я предсказать не могу.

Самый оптимистичный сценарий развития ситуации в будущем: внутрироссийские сделки примерно на уровне 2019-го, сделки с прицелом на мир полностью отделены, и даже самые заядлые оптимисты не считают их российскими. Самый пессимистичный сценарий — все в ноль.

Алексей Мосолов, основатель базы данных венчурной индустрии СНГ

Baza VC

Российский венчурный рынок закономерно упал. Мы видим резкое сокращение объемов раундов: по данным «Русского венчура» — в 15 раз, с 85,2 млрд руб. до 16 млрд руб.

Наиболее крупный и пострадавший сегмент — иностранные инвестиции. Здесь мы видим падение на 81% — всего 5 публичных сделок за год. Падение в сравнении с мировым рынок выглядит драматически: он, по данным Crunchbase, упал на лишь на 35%. Причины — последствия геополитики и падающая премия за риск из-за агрессивного повышения ставки.

Лидеры по объему инвестиций в 2022 году, по данным Venture Guide: разработка ПО для бизнеса — 28% от всех инвестиций, HR & WorkTech — 26%, кибербезопасность — 16%, телеком — 12%.

Выделю сделки корпораций — этот сегмент оказался наименее пострадавшим. Показательно, что 3 крупнейшие сделки в сегменте проведены с компаниями с штаб-квартирами в Москве. В январе компания Ventra Go! привлекла 700 млн рублей от «ВТБ Капитал Инвестиции». В феврале 2 млрд руб. получил стартап «Юрент» от группы MTS, VPE Capital и VEB Ventures. А в октябре была закрыта сделка BestDoctor на 1 млрд руб. с участием «Интерроса».

Один из трендов рынка — отъезд все большего числа специалистов. По данным Leta Capital, уехало порядка 70% стартапов. Значительная часть оттока была в октябре, после объявления частичной мобилизации. По данным Dsight, только в первом полугодии релоцировались более тысячи компаний.

Если говорить о возможных прогнозах на 2023 год, я предполагаю следующее. Произойдет переход управляющих структур от стратегий венчурного капитала заработка на капитализации — к стратегиям фондов прямых инвестиций заработка на дивидендах. Сейчас чистая прибыль стала важнее безудержного роста.

Также корпорации продолжат быть активными в M&A. Привлекательность российских альтернативных инвестиций для тех, кому отказывают иностранные структуры, будет расти. Увеличатся объемы частных инвестиций и государственных стимулов в пострадавшие от санкций отрасли, будет расти сегмент импортозамещения. С уверенностью можно сказать, что дальнейшая динамика рынков капитала сейчас зависит от геополитики.’

Фото на обложке: Dsight

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Венчурные инвестиции прибыль

Несмотря на кризис и заоблачные риски, венчурный рынок по-прежнему манит многих. «Венчурное инвестирование все больше бумирует, ведь хайтек развивается невиданными темпами, а прошлый кризис ясно показал, что IT-отрасль менее других подвержена кризисам», — объясняет управляющий партнер TMT Investments Артем Инютин.

Команду Rusbase довольно часто спрашивают о том, как начать вкладывать в стартапы. Есть пять способов это сделать — инвестировать через краудинвестинговые платформы, через клубы инвесторов, стать бизнес-ангелом, передать деньги в управление венчурному фонду и, наконец, создать собственный венчурный фонд. Подробно об этом мы писали в статье «Инструменты для инвестора в России: как и где искать стартапы».

Конечно, сложнее всего запустить свой венчурный фонд. В этом случае все будет максимальным — усилия, вложения и риски. Прибыль тоже, но только если все сделано правильно. Очевидно, что это вариант не для новичков, а для тех, кто уже распробовал венчурные инвестиции и всерьез увлекся этой сферой.

Венчурный инвестор и стартаперы

Чем венчурные инвестиции отличаются от прямых

Прежде чем запускать венчурный фонд, нужно сперва разобраться, чем он отличается от фонда прямых инвестиций (ФПИ, или private equaty, или PE).

ФПИ, как правило, вкладывают деньги в крупные и зрелые компании, которые собираются или уже вышли на IPO. При прямых инвестициях фонд активно участвует в управлении компанией, чтобы поднять стоимость ее акций и выгодно их перепродать. ФПИ заставляет свои портфельные компании сотрудничать, чтобы они снижали издержки друг друга.

Венчурные инвестиции (venture capital, или VC) — особая разновидность прямых. Венчурные фонды вкладывают деньги в проекты на ранних стадиях развития, которые обещают быстро расти. Поскольку наличие рынка еще неочевидно, 7 из 10 стартапов обычно проваливаются. В отличие от ФПИ, для венчурного фонда списания (полная или значительная потеря денег) — в порядке вещей. Такие огромные риски требуют соответствующей доходности (по отдельным сделкам может быть более 50-100% годовых). Венчурные фонды могут участвовать в управлении портфельными компаниями, но не так жестко, как ФПИ. Если стартап вырастет в крупный бизнес, им может заинтересоваться ФПИ.

Сейчас, правда, грань между прямыми и венчурными инвестициями несколько размывается. Иногда российские ФПИ вкладывают в хорошо проработанные венчурные проекты, а венчурные фонды — в состоявшиеся компании.

Сколько нужно денег

Вообще пускаться в венчурные эксперименты стоит, когда все материальные потребности уже удовлетворены. Управляющий директор Prostor Capital Алексей Соловьев не советует тратить на это больше 10–15% капитала. По его мнению, для запуска венчурного фонда нужно как минимум $10 млн. Управляющий партнер TMT Investments Артем Инютин минимальным размером венчурного фонда называет $10-15 млн.

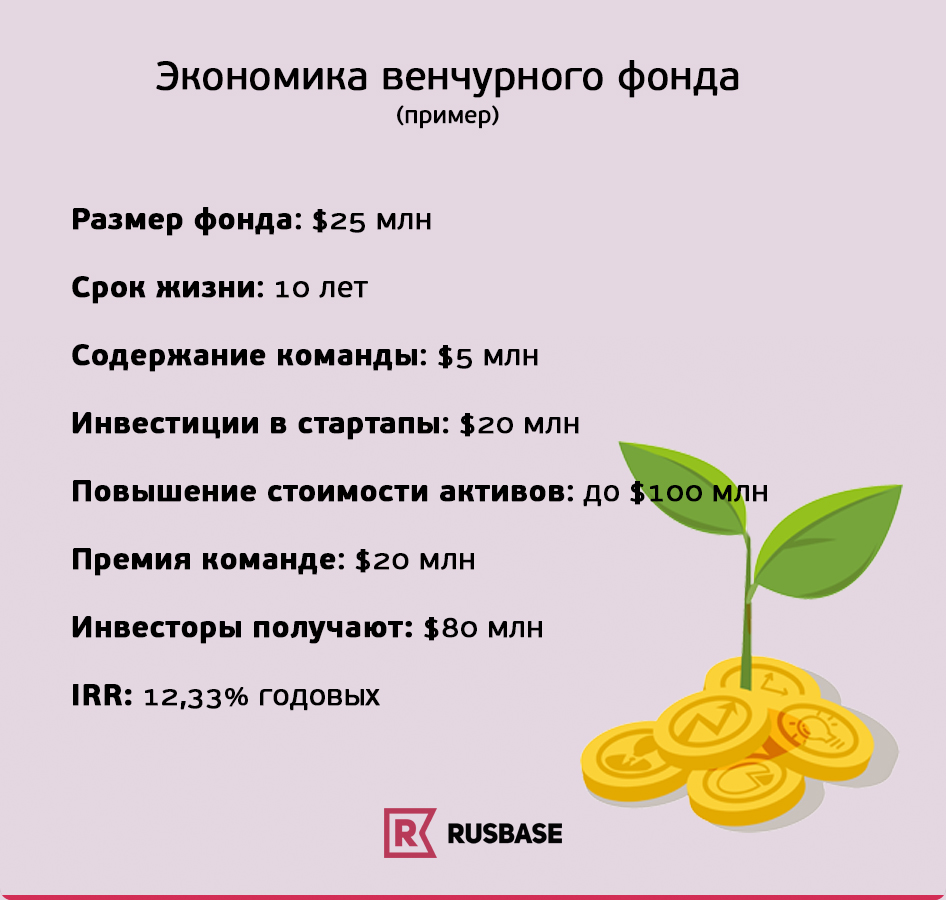

Придется снимать офис, содержать команду и оплачивать другие расходы. Управляющий партнер iDealMachine Сергей Фрадков оценивает их на уровне около $500 тысяч в год, а минимальную сумму для создания фонда — в $25 млн. За 10 лет работы фонда $5 млн уйдет на его функционирование, а $20 млн — на сами инвестиции, прикидывает предприниматель. Но есть и другие рабочие модели — например, если оплачивать команду из других средств, фонд может быть и поменьше. Например, объем фонда iDealMachine составляет всего $6 млн, потому что акселератор финансируется отдельно.

Партнер Maxfield Capital Александр Лазарев добавляет, что для посевного фонда может хватить и $1-2 млн. Например, если такой фонд будет вкладывать по $50 тысяч в проекты на самых ранних стадиях, а команда будет состоять из одного человека, которому есть на что жить.

Как выбрать стратегию

Стратегия фонда определяет стадию, отрасль, географию портфельных проектов, а также способы получения прибыли (выход или дивиденды). Когда создатели фонда привлекают инвесторов, они «продают» именно стратегию фонда — объясняют, почему она принесет максимальный доход.

Выбор стадии зависит от размера фонда. Маленькие фонды объемом $10-15 млн инвестируют по $100-500 тысяч в стартапы на посевной стадии (играют на одном поле с акселераторам и бизнес-ангелами). Фонду объемом до $100 млн подходят проекты на стадии A, где средняя сумма сделки составляет $1–2 млн. Фонды больше $100 млн обычно участвуют в раундах В и С, вкладывая $3-7 млн и выше $7 млн соответственно. Фонды размером более $1 млрд инвестируют в компании с оценкой от сотен миллионов до нескольких миллиардов долларов.

Популярным форматом ранних инвестиций является конвертируемый займ (convertible note) — когда инвестор получает не долю в компании, а «скидку» на покупку акций в следующем раунде. Это позволяет не торговаться с основателями об оценке компании, когда у нее еще нет продаж.

Сергей Фрадков, управляющий партнер iDealMachine

Мы выбрали самую раннюю стадию инвестирования в российские компании и выращивание их с помощью акселератора. Именно так мы рассчитываем максимально увеличить ценность наших вложений.

Нишу фонд выбирает исходя из экспертизы и опыта партнеров, а также пожеланий основных инвесторов. В этой отрасли команда фонда должна быть сильнее других, чтобы выйти на обещанную прибыль.

Артем Инютин, управляющий партнер TMT Investments

Мы с Германом Каплуном и Александром Моргульчиком выбирали стратегию с учетом нашего опыта работы с интернет- и мобильными проектами, а также технологий и рынков, которые считаем перспективными на ближайшие 5-7 лет.

География работы венчурного фонда зависит и от компетенций управляющих, и от капитала. Например, вывод стартапа на глобальный рынок — не только очень сложный, но и очень дорогой процесс. Как правило, он требует огромных инвестиций в маркетинг.

Александр Лазарев, партнер фонда Maxfield Capital

Мы работаем с проектами, нацеленными на международный рынок. Там легче найти соинвесторов, большая ликвидность и много стратегических покупателей.

Также наиболее капиталоемкими Лазарев считает проекты с большой долей офлайновых и не масштабируемых затрат. Например, в сервисе по доставке еды велика доля ручного труда, затраты на курьеров отражаются в каждом чеке. То же самое — с консьюмерскими проектами (b2c), где привлечение каждого нового пользователя обходится дороже предыдущего. Меньше всего вложений требуют технологические b2b-проекты, где каждый новый контракт может создать дополнительную выручку.

Чаще всего венчурные фонды зарабатывают на перепродаже долей портфельных компаний, подорожавших под их руководством. Перспективы выхода управляющие продумывают еще перед инвестированием в стартап. Обычно портфельную компанию приобретает стратегический инвестор — крупный игрок, который укрепляет свои позиции на рынке покупкой новых технологий.

Также венчурный фонд может выйти из проекта через IPO — продать свой пакет акций на бирже неограниченному кругу лиц. Но этот путь подходит только для достаточно крупных и стабильных компаний с хорошей репутацией. К тому же к IPO надо долго и тяжело готовиться.

Если венчурный фонд создается на неограниченный срок (это характерно для корпоративных венчурных фондов или фондов с одним инвестором), то он может ориентироваться на дивиденды — часть прибыли портфельных компаний, которую выплачивают акционерам пропорционально их долям.

«Когда стартап генерит прибыль, он уменьшает свои темпы роста, — говорит управляющий партнер TMT Investments Артем Инютин. — Инвесторы любят прибыльность в отраслях, тесно связанных с продажами и офлайном. Но в технологических компаниях они ценят бурный рост, контролируемые затраты и быстрый выход на безубыточность».

Как выбрать юрисдикцию

Территориальная юрисдикция определяет, под законодательством какой страны будет работать фонд. Исторически основной юрисдикцией для всех фондов (не только венчурных) были Каймановы острова. Это один из крупнейших мировых офшоров, который расположен в Карибском море и принадлежит Великобритании. Там действуют английское право, которое хорошо защищает права инвесторов, и минимальные налоги на прибыль.

«Собираешься ли ты инвестировать в России или на Западе, проводить сделки лучше всего по английскому законодательству, сейчас оно самое продвинутое и адекватное», — советует Артем Инютин. «Выбор юрисдикции в принципе не зависит от географии инвестирования», — согласен Сергей Фрадков.

Однако в последнее время фонды предпочитают юрисдикцию региона, где они собираются инвестировать, отмечает Александр Лазарев из Maxfield Capital. Например, европейские фонды инкорпорируются в Великобритании или в Люксембурге, американские — на Кайманах или в штате Делавер. Российские фонды все чаще регистрируются в России — так им легче сотрудничать с отечественными институтами развития.

В мире стандартной юридической формой венчурного фонда является limited partnership (англ. ограниченное партнерство). Его аналогом в российском праве является инвестиционное товарищество. Оно позволяет инвесторам входить в фонд на правах неуправляющего партнера, который не отвечает по обязательствам товарищества ничем, кроме своего вклада.

Как собрать команду

Стандартные затраты на команду (management fee, англ. плата за управление) составляют 1-2% капитала фонда в год. А для мотивации используются success fee (англ. плата за успех) или carry — от 15% до 20% от прибыли фонда.

Костяк команды фонда состоит из управляющих (general partners), которые выстраивают бизнес фонда, и аналитиков, которые обеспечивают приток проектов и анализируют их деятельность. Если фонд совсем маленький, его команда может состоять всего из одного управляющего партнера, допускает Александр Лазарев.

В штате многих фондов есть специалисты по маркетингу и PR. Проводить сделки и оформлять отчетность фондам помогают юридические и бухгалтерские фирмы.

Партнеры фонда должны уметь управлять инвестициями: выбирать перспективные компании, увеличивать их стоимость и своевременно выходить из них. «На мой взгляд, сотрудники фондов должны быть выходцами из интернет-компаний, а управляющие партнеры — иметь успешный интернет-бизнес за плечами», — считает Артем Инютин из TMT Investments.

Команда фонда должна уметь организовать deal flow — первичный отбор и анализ потенциальных проектов, и due diligence — глубокий анализ компании для принятия решения о сделке. Большое значение имеют soft skills, поскольку венчурный бизнес во многом строится на доверии. Поэтому и команды фондов обычно собираются из хорошо знакомых друг с другом людей.

Как искать инвесторов

Если в США большинство венчурных инвесторов составляют пенсионные фонды, фонды университетов и других крупных учреждений, то в России фонды делаются на деньги частных лиц. Западные инвесторы больше доверяют управляющим, а у нас еще не привыкли к формату limited partners и стремятся контролировать свои инвестиции.

Сергей Фрадков, управляющий партнер iDealMachine

Я согласен с точкой зрения, что в России много денег, но мало капитала. У нас много богатых людей и компаний, но они ищут способы вкладывать деньги самостоятельно. Инвестировать в венчурные фонды кажется им потерей контроля, к тому же их смущают длинные сроки вложений.

Как правило, потенциальные инвесторы хранят свои капиталы в надежных облигациях и недвижимости, а венчур рассматривают как способ диверсификации портфеля (пусть и рискованный). Чтобы человек согласился вложить свои деньги в венчурный фонд, он должен знать управляющего как профессионала, который обеспечит хорошую доходность.

Артем Инютин, управляющий партнер TMT Investments

В России достаточно людей, желающих заработать на высоких технологиях. Когда финансовые рынки и цены на недвижимость лихорадит по всему миру, а российские банки крайне ненадежны, все больше людей думают о диверсификации своих финансов. И вложения в венчурные проекты с помощью опытной команды — один из лучших способов это сделать.

Отношения фонда и его limited partners регулируются стандартным партнерским соглашением. Этот документ готовит юридическая фирма, обслуживающая фонд.

Как считать прибыльность фонда

Прибыльность фонда правильно считать, когда он уже закрыт, а LP получили свои деньги. Для этого нужно поделить результат (полученную стоимость активов) на вложенный капитал и годы жизни фонда. По словам Александра Лазарева из Maxfield Capital, в мире доходность венчурных фондов колеблется от нуля до 40%.

Но инвесторы хотят видеть показатели фонда еще в процессе. Для этого управляющие делают ежегодную переоценку текущего портфеля фонда с учетом выходов. В TMT Investments для отчета перед партнерами используют показатели IRR (internal rate of return, внутренняя норма доходности) и NAV (net asset value, стоимость чистых активов).

Что дальше?

Средний срок жизни фонда составляет от 7 до 10 лет. За это время фонд должен найти перспективные проекты, проинвестировать в них, вырастить и продать свою долю. Инвестиции обычно приходятся на первые 5 лет. Если управляющая компания успешна в своих вложениях, она может поднять второй фонд.

Еще существуют так называемые «вечнозеленые» фонды (evergreen funds), срок жизни которых не ограничен. Они не распределяют прибыль по инвесторам, а реинвестируют ее в новые проекты. Партнеры могут выйти из такого фонда путем продажи своей доли, поэтому многие evergreen funds котируются на бирже. В России примером такого фонда является TMT Investments.

- iDealMachine

- Инвесторы

- Maxfield Capital

- TMT Investments

- Венчурный бизнес

https://rb.ru/analytics/venture-results-2022/